Tax time:il tuo dizionario fiscale spiegato in modo semplice

Tasse, vero? Non posso vivere con loro, non posso lasciarli sul ciglio della strada. Perché questo significherebbe incastrarti per un furto di identità fiscale. È anche un furto se l'hai lasciato lì perché qualcuno lo trovasse? Forse più come un regalo di identità.

Comunque.

Con normative fiscali più complesse all'orizzonte, questo è un ottimo momento per rivisitare le basi delle tasse, in modo da avere una comprensione che ti consente di avere il controllo. Quando hai una base di conoscenza, sei meglio attrezzato per garantire che i tuoi documenti fiscali siano corretti, sia che li invii tu stesso o utilizzi un contabile pubblico certificato (CPA) o altro aiuto di terze parti. E mentre ci è legalmente impedito di iniettare più del limite di divertimento regolamentato, Kasasa ci proverà sempre.

Quindi eccoci qui. Il tuo dizionario delle tasse urbane. Non concesso in licenza, sponsorizzato o approvato da nessuno. Spero che sia d'aiuto. (Seriamente, speriamo che aiuti, anche se dovremmo menzionare che dovresti sempre consultare un consulente fiscale, un commercialista certificato o IRS.gov per i consigli più aggiornati sulla preparazione delle tasse.)

Il nostro glossario fiscale

1040: Modulo standard utilizzato dai contribuenti statunitensi per presentare una dichiarazione personale all'Internal Revenue Service (IRS). Collabora con il tuo consulente fiscale per determinare lo stato di deposito giusto per te. Vedere le definizioni seguenti per capofamiglia, sposato e single. Il modulo 1040A è simile e leggermente meno complesso, ma non è un'opzione per tutti.

1099: Un tipo di "restituzione di informazioni" che riceverai se hai guadagnato più di $ 10 in una qualsiasi delle diverse categorie che non contano come salari, stipendi o mance. Come, chiedi? Se sei un appaltatore indipendente o fai molti lavori freelance, probabilmente ne otterrai alcuni. 1099 si presentano sotto forma di 1099-INT (reddito da interessi), 1099-DIV (reddito da dividendi), 1099-R (reddito da pensione e IRA), 1099-B (vendita di azioni) e 1099-S (vendita di immobili ). Se hai venduto azioni o hai superato i 401.000, fai attenzione a questi.

401(k): Conto di risparmio previdenziale promosso da un datore di lavoro. I contributi a un 401(k) vengono effettuati al lordo delle imposte, quindi non paghi le tasse fino a quando il denaro non viene prelevato dal conto.

Credito d'imposta per bambini aggiuntivo: Se hai un figlio e sei idoneo, potresti ottenere una detrazione; alcuni di essi potrebbero anche essere rimborsabili. Questa è la parte del tuo credito d'imposta per bambini che è rimborsabile. Potresti essere in grado di richiederlo se l'importo del tuo credito d'imposta per bambini è maggiore di quello che devi all'IRS.

Reddito lordo rettificato: Questo numero è il tuo reddito totale, o lordo, meno eventuali aggiustamenti del reddito per ottenere il numero da cui verranno calcolate le tue tasse. Per alcune persone, potrebbe essere lo stesso del tuo reddito imponibile, ma non sono sempre lo stesso importo.

Restituzione modificata: Se hai bisogno di apportare correzioni a una dichiarazione dei redditi di un anno precedente (ad esempio se il tuo stato di archiviazione non era corretto o hai dimenticato di includere un W-2), devi presentare una di queste. Il 1040-X è il modulo di cui avrai bisogno per correggere un modulo fiscale che hai già compilato all'inizio di quest'anno o in un anno precedente.

Risorsa: Qualcosa di valore che possiedi per il quale ti aspetti di ricevere benefici futuri, come una casa o una proprietà.

Controllo: Sì, sembra spaventoso, ma è proprio quando l'IRS vuole dare un'occhiata più da vicino alla tua dichiarazione dei redditi per assicurarsi che tutto sia accurato. La chiave per sopravvivere a questo:conserva le tue ricevute! Vedi Ricevute, di seguito.

Guadagno di capitale: Quando guadagni dalla vendita di un investimento o di una proprietà (esclusa la tua residenza principale). L'aliquota fiscale che paghi dipende dal guadagno e dal tuo reddito.

Perdita di capitale: Quando vendi un investimento o una proprietà a un prezzo inferiore al prezzo di acquisto. Potresti essere in grado di rivendicare queste perdite a seconda del tuo reddito.

Donazione di beneficenza: Un regalo che tu (o un'azienda) fai a un ente di beneficenza, no-profit o fondazione. Potresti essere in grado di richiedere una detrazione per queste donazioni, ma non tutti gli enti di beneficenza si qualificano. Controlla il sito IRS per le organizzazioni di beneficenza che rientrano nel codice fiscale IRS corretto.

Credito d'imposta figlio: Se hai o hai avuto uno o più figli di età inferiore ai 17 anni o persone a carico che vivono con te l'anno scorso, potresti avere diritto a un credito aggiuntivo per il pagamento delle tasse che può ridurre l'importo complessivo delle tasse che sei tenuto a pagare.

Credito per la cura dei figli e delle persone a carico: Se hai avuto spese relative all'assistenza di un figlio a carico di età inferiore a 13 anni o di altre persone a carico, potresti avere diritto a richiedere questo credito per una o più persone sotto la tua cura. gli importi sono oscillati, quindi controlla ogni anno per vedere se sei idoneo, anche se potresti non averlo negli anni precedenti.

Scadenza: Solo un suggerimento. (Sto scherzando, governo!) Il 15 aprile di ogni anno a meno che non sia un fine settimana o un giorno festivo, e poi è il giorno lavorativo successivo. È possibile presentare una proroga, il che significa che hai più tempo per presentare le tasse, ma non necessariamente più tempo per pagare ciò che devi.

Detrazioni: Voci o spese sottratte dal tuo reddito totale per determinare l'importo del tuo reddito soggetto a tassazione.

Dipendenti: Qualcuno (non il contribuente) che consente al soggetto che paga le tasse di richiedere i benefici a carico. Per qualificarsi come persona a carico, la persona deve possedere qualifiche specifiche.

Ammortamento: La graduale riduzione di valore di un bene nel corso della sua vita. Potresti essere in grado di elencarlo come una spesa nella tua dichiarazione per ridurre l'importo del reddito imponibile.

Distribuzione: Prelievi dal tuo piano pensionistico che possono essere soggetti a una sanzione fiscale in caso di recesso anticipato. Dovrai includere un 1099-R (vedi 1099, sopra) se hai prelevato delle distribuzioni dal tuo piano pensionistico.

Reddito guadagnato: Non hai guadagnato tutto il tuo reddito? Che tu ci creda o no, no. Soldi che hai ricevuto per il lavoro che hai svolto o per il possesso di un'azienda o di una fattoria. Si qualificano anche alcuni benefici non salariali. L'IRS ha linee guida specifiche per ciò che è considerato reddito da lavoro.

Credito d'imposta sul reddito guadagnato: Se il tuo "reddito guadagnato" (vedi sopra) è da basso a moderato, questo vantaggio ridurrà l'imposta dovuta o aumenterà il rimborso. I crediti sono sempre utili.

Credito d'imposta sull'energia: Alcuni miglioramenti della casa o soluzioni di energia rinnovabile ti qualificano per questo credito, ma le regole sono molto specifiche, quindi è meglio ricontrollare prima di rivendicare qualsiasi cosa. Inoltre, se prendi in prestito denaro per queste spese, anche il tipo di prestito che ottieni potrebbe essere significativo per poter richiedere questo credito. Non crederci sulla parola, chiedi a un esperto.

Estensione: Troppo sepolto nelle scartoffie per presentare le tasse? Compila il modulo 4868 e l'IRS ti concederà un'estensione di sei mesi. Attenzione, entro la scadenza di aprile devi comunque pagare le “tasse stimate”.

FSA: Conosciuto anche come "Conto di spesa flessibile", questo è un conto speciale che ti consente di immagazzinare denaro e pagare determinate spese sanitarie qualificate senza dover pagare tasse. Questo differisce in modo cruciale da un HSA (vedi sotto); ad esempio, i contributi non possono essere trasferiti di anno in anno.

Deposito: Inviando semplicemente i moduli fiscali pertinenti compilati all'IRS o all'autorità fiscale statale, tramite il servizio postale degli Stati Uniti o elettronicamente.

Guadagni: Aumento del valore attribuito al profitto dalla vendita di un bene (vedi plusvalenze, sopra) o altra crescita dell'investimento come dividendi e interessi. Tutti questi guadagni sono tassati con aliquote diverse.

Reddito lordo: Questo è allllllll i soldi che hai fatto quell'anno. Contrasto con "netto" che si riferisce all'importo che rimane dopo che sono state effettuate determinate detrazioni o rettifiche.

HSA: Conosciuto anche come "conto di risparmio sanitario", un conto che ti consente di immagazzinare denaro e pagare spese sanitarie qualificate senza essere tassato. Non è disponibile per tutti e presenta vantaggi distinti rispetto a un FSA (vedi FSA, sopra).

Capofamiglia: Una distinzione che l'IRS fa per identificare la persona chiave responsabile del mantenimento di un'abitazione con più di una persona che vi abita. Questo stato comporta alcuni vantaggi, se applicabili, quindi controlla se sei idoneo per questo stato (e puoi pagare un po' meno tasse quest'anno).

Servizio a contratto: Lo stato in cui sei legalmente obbligato a consegnare una parte del tuo salario o del tuo lavoro duramente guadagnato a un'altra entità, come quelli responsabili della riscossione delle entrate federali, o tuo "cugino" Vinny lo spacca gambe.

Interesse: Un “aumento” valutato su una somma di denaro, in base a una percentuale fissa o variabile. Può essere buono, come quando guadagni con il tuo conto corrente ad alto interesse (ahem Kasasa Cash ® ). Oppure può essere... meno buono, come guadagnare interessi su un prestito o, nel caso dell'IRS, tasse che non hai pagato in tempo (il che significa che l'importo di denaro dovuto aumenta fino a quando non lo paghi).

IRA: Un IRA (Individual Retirement Account) è un conto di deposito che può essere aperto da chiunque, indipendentemente dal fatto che sia associato a un datore di lavoro o meno. Esistono due tipi di IRA, una tradizionale e una Roth, che presentano alcune differenze, la principale è il momento in cui vieni tassato. Dovresti ricevere un modulo 5498 se hai contribuito alla tua IRA l'anno precedente.

Itemizzazione, detrazioni dettagliate: Le detrazioni (vedi Deduzioni, sopra) riducono il tuo reddito imponibile. C'è un importo fisso che tutti ricevono, chiamato detrazione standard. Ma se pensi di aver speso di più, puoi fare un elenco delle tue spese e dichiararlo sul tuo modulo 1040 (non 1040A per te!). Questo termine si riferisce a tale elenco. Non sai quale archiviare? Assicurati di decidere prima di renderti conto che devi salvare le tue ricevute.

Sposato: La vecchia palla nella catena... sbaglia una classificazione per il tuo stato di archiviazione. Ciò si riduce al tuo stato civile l'ultimo giorno dell'anno fiscale; se eri sposato l'ultimo giorno dell'anno, eri considerato sposato per l'intero anno fiscale. In questo caso, tu e il tuo coniuge potete scegliere di presentare una dichiarazione congiunta o presentare una dichiarazione separata (vedi "Denuncia separata per i coniugi").

Denuncia di sposati separatamente: Un'opzione che hai quando scegli come presentare la domanda (se sei sposato ovviamente). In questo caso, tu e il tuo coniuge dovreste presentare ciascuno indipendentemente l'uno dall'altro in dichiarazioni dei redditi separate, rendendo ciascuna persona responsabile solo della propria responsabilità fiscale individuale.

Sposato con figli: Programma televisivo trasmesso su Fox Network dal 1987 al 1997. Come suggerisce il nome, questo vale per le persone sposate con figli. I dipendenti (considerati i bambini) aumentano le tue possibilità di ottenere un rimborso maggiore. Quindi consideralo come l'UNICA volta in cui i tuoi figli potrebbero effettivamente aiutarti a fare soldi extra.

Tassa della tata: Cos'è questo? Chi ne avrebbe bisogno? La tata? Il datore di lavoro? Risulta, questo si applica potenzialmente a qualsiasi dipendente domestico che hai impiegato. Potrebbe essere necessario trattenere (e possibilmente pagare) le tasse statali e federali per i dipendenti domestici. Per maggiori dettagli, consultare la Guida fiscale del datore di lavoro domestico dell'IRS.

Utile netto: Il tuo reddito al netto di tasse, contributi pensionistici e altre detrazioni sono state applicate. Fondamentalmente, l'importo che porti a casa dopo che tutte le cose extra sono state rubate dai tuoi guadagni. Questo è diverso dal tuo reddito lordo (vedi Reddito lordo, sopra).

Di tasca propria: Una spesa che viene pagata con le tue riserve di cassa personali. Gli esempi includono spese mediche, di viaggio, legate al lavoro o altre spese simili che non sono coperte dall'assicurazione, dal datore di lavoro o da chiunque altro al momento del pagamento.

Ricevute: Salvali! Hai bisogno di ricevute per documentare le spese deducibili, come spese mediche non rimborsate, donazioni di beneficenza, spese per la ricerca di lavoro e spese per educatori qualificati.

Rimborso: Cha-ching viene verso di te! Questi sono soldi che hai pagato in eccesso al governo durante l'ultimo anno e che ora sono dovuti a te. Tipicamente ricevuto tramite deposito diretto sul tuo account o un assegno che ti viene inviato per posta. Se ti aspetti un rimborso dall'IRS, puoi controllare lo stato del tuo rimborso qui.

Conto di vecchiaia: Qualsiasi account o risorsa di risparmio di denaro che viene utilizzata per mettere da parte denaro per la pensione. Questi spesso includono vantaggi fiscali distinti. I più comuni sono i conti pensionistici individuali (vedi IRA, sopra) e il 401(k) (anche sopra) per maggiori dettagli.

Ritorno: Il modulo cartaceo o digitale in cui invii le tue informazioni fiscali all'IRS affinché possano valutare la tua responsabilità fiscale. (AKA la cosa che compili ogni anno prima della scadenza di aprile.) Spesso le persone usano piattaforme come TurboTax e H&R Block o utilizzano un contabile personale per completare il loro reso. Assicurati di salvarli, ma controlla con l'IRS in quanto differisce se si tratta delle tue tasse personali o delle tasse aziendali.

Singolo: Solo un altro promemoria del tuo stato di relazione. E anche una classificazione di archiviazione in cui l'individuo è considerato celibe e non si qualifica per un altro stato di archiviazione. Come determini se ti qualifichi come single? È probabile che se sei single, probabilmente lo sai. Ma nel caso ci siano risorse che ti diranno se sei davvero single.

VITA:Se esistesse una cosa del genere, questo sarebbe il nostro termine fiscale preferito:Assistenza volontaria per l'imposta sul reddito. Puoi ottenere gratuitamente – sì, gratis – assistenza per la dichiarazione dei redditi. Non ti consigliamo di aspettare fino al 14 aprile per saperne di più, ma questo servizio partner tassa i volontari con persone o famiglie con reddito da basso a moderato, persone con disabilità, persone che non parlano inglese o anziani per aiutare a presentare i propri tasse.

W-2: No, non un adorabile droide di Star Wars. Se hai un lavoro a tempo pieno, questo è il grande documento di cui hai bisogno. Sono le informazioni sul tuo stipendio annuale, così come le ritenute fiscali sugli stipendi, che il tuo datore di lavoro deve fornirti entro una certa scadenza. Utilizzerai queste informazioni per compilare la parte "Reddito" della tua dichiarazione dei redditi.

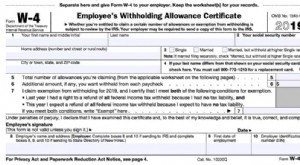

W-4: Quel modulo che compili per la tua azienda che dice loro quanto trattenere dalla tua busta paga per le tasse federali. Tiene conto delle tue circostanze individuali:cose come il numero di persone a carico, indipendentemente dal fatto che tu sia il capofamiglia o meno e altro ancora. Ti aiuta a assicurarti di non sottopagare, creando una grande responsabilità fiscale per te stesso o pagando in eccesso nel corso dell'anno. Chiedi al tuo datore di lavoro se desideri apportare modifiche al tuo W-4.

Trattenuta: La quantità di denaro che il tuo datore di lavoro trattiene dalla tua paga e invia al governo durante tutto l'anno. Questo denaro si applica alle imposte sul reddito dovute per l'anno. Se l'importo della tua ritenuta d'acconto è superiore a quello dovuto per l'anno, riceverai i soldi indietro! Il numero preferito di tutti sulla busta paga!

-

Paghi le tasse sul tuo reddito da pensione?

Se percepisci una pensione da un precedente lavoro, verrai tassato? Tutti aspettano con impazienza la pensione. Tempo per rilassarsi e, si spera, raccogliere i frutti di una vita di duro lavoro. Fors

-

Oltre 21 statistiche sull'imposta sul reddito per aprire gli occhi nel 2021

Arriva il 15 aprile, anno dopo anno. È il giorno delle tasse! Perché è così difficile per gli americani rispettare la scadenza? È probabile che la maggior parte delle persone faccia fatica a sistem

Articoli in Evidenza

- Come donare il tuo tempo condiviso in beneficenza

- Capire come le vendite di eBay influiscono sulla tua imposta sul reddito

- Che cos'è l'imposta federale sul reddito?

- Spiegazione del reddito lordo

- Trovare informazioni finanziarie nella dichiarazione dei redditi

- Spiegazione dell'imposta sul reddito canadese

- Perché la tua pensione ha bisogno di diversificazione fiscale

- Come spendere il rimborso delle tasse

- Il tuo calendario finanziario personale per il 2017

- Massimizza il tuo reddito ETF

-

Reddito ante imposte vs reddito al netto delle imposte:la tua vera paga

Reddito ante imposte vs reddito al netto delle imposte:la tua vera paga Il reddito ante imposte rispetto al reddito al netto delle imposte è unarea che è così comunemente trascurata da così tante persone fino a quando non iniziano a dare unocchiata più da vicino alle loro...

-

Modulo W-4 - Come regolare la ritenuta d'imposta sul reddito sulla busta paga

Modulo W-4 - Come regolare la ritenuta d'imposta sul reddito sulla busta paga Sono passate solo poche settimane da quando molte persone si sono affrettate a presentare le proprie tasse prima della scadenza fiscale di aprile. Sei rimasto sorpreso questanno da quanto hai ricevuto...