Point Home Equity Loans (2026):sblocca contanti e crea capitale

Nozioni di base sull'investimento azionario immobiliare

Importo di capitale disponibile $ 30.000 - $ 600.000Commissioni

Importo di capitale disponibile $ 30.000 - $ 600.000Commissioni - Commissione di elaborazione dal 3% al 3,9%

- Commissione di deposito in garanzia da $ 500 a $ 700

- Commissione una tantum per rapporto di credito da $ 40 a $ 50

- Costo una tantum di $ 10 per il certificato di alluvione

Che cos'è il punto?

Point è una società fintech e una piattaforma di equità domestica che fornisce fondi HEI ai proprietari di case per accedere al valore del capitale proprio della loro casa senza rifinanziare, ottenere un prestito azionario o stipulare una linea di credito azionaria domestica (HELOC). Dalla sua fondazione nel 2015, la società con sede a Palo Alto, in California, ha fornito contratti per oltre 1,4 miliardi di dollari a più di 14.000 proprietari di case.

Come funziona Point HEI

Quando ottieni un prestito o HELOC, aumenti il tuo debito e aggiungi un altro pagamento alle tue fatture mensili. Inoltre, una grossa fetta dei tuoi pagamenti va a coprire gli interessi su quel debito piuttosto che il saldo del capitale.

Tuttavia, con Point's HEI, non sono previsti pagamenti mensili, interessi e sanzioni in caso di pagamento anticipato. Accetti di dare alla società una percentuale del futuro apprezzamento della tua casa in cambio di un pagamento in contanti una somma forfettaria basata sul valore della tua casa. Puoi "riacquistare" il Point HEI in anticipo quando vendi la tua casa o alla fine del periodo di 30 anni.

Rimborso

Il rimborso di un Point HEI include l'importo originale che Point ti ha fornito più una percentuale preimpostata del valore di apprezzamento della tua casa. Dovrai anche pagare le commissioni per l'elaborazione e il deposito a garanzia.

Qualificazione

Qualificarsi per un Point HEI è più semplice di un mutuo per la casa o di un HELOC perché è sufficiente avere un punteggio di credito pari o superiore a 500. Inoltre, non sono previsti requisiti di reddito per essere ammessi.

Anche se Point HEI sembra un modo semplice per accedere al capitale della tua casa per saldare i debiti, finanziare una ristrutturazione o pagare altre spese, presenta alcuni inconvenienti. Alcuni clienti si sono lamentati dei lunghi periodi di attesa per il finanziamento, delle valutazioni basse e del rifiuto del finanziamento dopo la pre-approvazione.

Come ottenere un punto HEI

Il processo per ottenere un Point HEI inizia con la prequalificazione. Puoi prequalificarti entro 60 secondi e poi decidere se procedere con una domanda completa. Per qualificarti per il programma, devi soddisfare questi requisiti:

- Hai un punteggio di credito superiore a 500.

- La tua casa è di un tipo idoneo e si trova in un'area servita da Point.

- Il valore della tua proprietà è superiore a $ 140.000.

- Non hai pignoramenti o fallimenti recenti.

- La tua casa ha capitale disponibile sufficiente per qualificarti per almeno $ 30.000 da Point.

Cosa sapere sulla prequalifica

Durante il processo di prequalificazione, potresti dover fornire il saldo del mutuo della tua proprietà. Point lo utilizza per determinare la quantità di patrimonio immobiliare di cui disponi, il che ti aiuterà nella valutazione dell'importo HEI a cui hai diritto. L'equità domestica è la differenza tra il saldo del tuo mutuo e il valore della tua proprietà. Point richiede un capitale proprio compreso tra il 20% e il 40% per qualificarsi per l'HEI.

Una volta inserito il tuo indirizzo di casa nella piattaforma Point, il sistema genera automaticamente il valore stimato della tua casa, che viene calcolato utilizzando le informazioni pubbliche. Un servizio di terze parti dovrà verificare questo valore durante il processo di richiesta.

Questo processo di prequalificazione non influirà sul tuo credito e, se Point ti approva, riceverai un'offerta iniziale. Non hai l'obbligo di accettare l'offerta, ma se lo fai, devi completare una domanda più approfondita che richiede di presentare documenti, come estratti conto del mutuo e identificazione. Se utilizzi i fondi dell'istituto di istruzione superiore per saldare debiti esistenti con interessi elevati, potrebbe essere necessario inviare dichiarazioni di pagamento per tali debiti.

Ottenere una valutazione

Dovrai anche ottenere una valutazione ufficiale per verificare il valore della tua casa. Questa è la parte più lunga del processo. Sebbene Point affermi di poter chiudere la tua IIS in sole tre settimane, potrebbero essere necessarie fino a otto settimane prima che tu riceva i soldi.

Suggerimento

Non sorprenderti se il valore stimato della tua casa da parte di Point è leggermente inferiore a quanto ti aspetti. Point adegua il valore del rischio per determinare un valore iniziale di apprezzamento, che varia a seconda dei diversi fattori immobiliari e di mercato. Questo valore adeguato al rischio aiuta Point a proteggere il proprio investimento e ti consente di rimborsare anticipatamente il denaro senza penalità.

Point addebita inoltre una commissione di elaborazione fino al 3,9% (minimo $ 1.000), che detrae dalla somma forfettaria che ti dà. Ad esempio, se ottieni un HEI da $ 50.000, questa commissione potrebbe essere $ 1.950.

Come Point guadagna

Point guadagna principalmente condividendo il futuro apprezzamento della tua casa. Il loro guadagno arriva quando vendi la casa. Se la tua casa è aumentata di valore, Point ottiene una percentuale predeterminata della vendita più l'importo che ti aveva inizialmente dato.

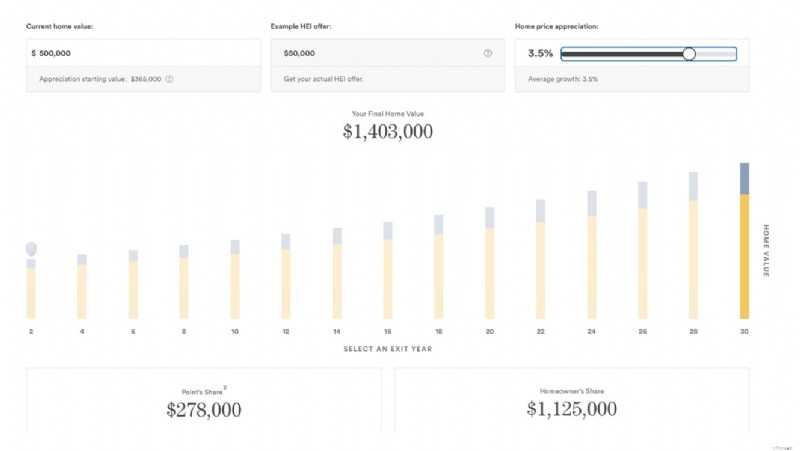

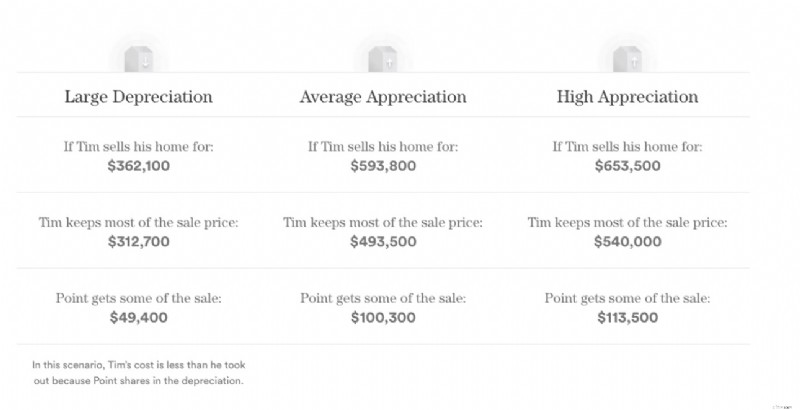

Ad esempio, consideriamo una casa del valore di $ 500.000. Il punto determina un aggiustamento del rischio per il valore della tua casa del 27%, portando il valore iniziale di apprezzamento del tuo istituto di istruzione superiore a $ 365.000. L'azienda ti invia una somma forfettaria di $ 50.000 meno la commissione di elaborazione del 3,9%.

In media, le case in genere apprezzano circa il 3,5% all'anno. A questo ritmo, senza flessioni del mercato, la tua casa varrebbe circa 1,4 milioni di dollari in 30 anni. Se dovessi venderlo, la tua quota di vendita a quel prezzo sarebbe di 1,125 milioni di dollari. La quota di Point sarebbe di $ 278.000, che include i $ 50.000 iniziali e $ 228.000 di apprezzamento.

Tuttavia, se la tua casa si svaluta, anche Point partecipa alla svalutazione e potrebbe perdere parte dei fondi iniziali che ti ha fornito. Pertanto, dati gli stessi numeri HEI, se decidi di vendere la tua casa dopo cinque anni a un valore ammortizzato di $ 362.100, potrai mantenere $ 312.700 e Point riceve $ 49.500.

L'HEI di Point è limitato a un determinato importo per proteggere la tua quota del patrimonio netto della casa. Non dovrai pagare alcun importo superiore a questo limite di protezione del proprietario della casa, anche se l'importo apprezzato che condividi con Point supera l'importo massimo.

Commissioni di elaborazione

Point guadagna anche attraverso le commissioni di elaborazione addebitate all'avvio dell'HEI. Tale tassa ammonta fino al 3,9% dell'importo dell'istituto di istruzione superiore. Con un HEI di $ 50.000, la commissione di elaborazione sarebbe di $ 1.950. Esiste un minimo di $ 1.000, quindi se il tuo istituto di istruzione superiore è di $ 25.000, la tua tariffa sarà di $ 1.000 (non il 3,9% dell'importo).

Motivi per utilizzare Point HEI

Ci sono diversi motivi per cui Point's HEI è un'offerta interessante, soprattutto se hai bisogno di denaro extra per saldare il debito della carta di credito con interessi elevati, pagare procedure mediche, ristrutturare la tua casa o coprire altre spese. Ecco alcuni motivi per cui potresti scegliere HEI di Point.

Non è un debito

A differenza di un prestito tradizionale o HELOC, un Point HEI non si aggiunge al tuo debito. Pertanto, non verrà visualizzato sul tuo rapporto di credito né avrà alcun impatto sul rapporto debito/reddito. Inoltre, non devi effettuare pagamenti mensili o pagare interessi sul denaro che ricevi.

Non sei idoneo finanziariamente per i prodotti di credito

Per qualificarsi per un mutuo per la casa, HELOC o rifinanziamento ipotecario, in genere è necessario disporre di un buon credito. Gli istituti di credito prenderanno in considerazione anche il tuo reddito e il tuo debito esistente prima di approvarti un prestito. L'HEI di Point è un'opzione più accessibile per attingere al capitale della tua casa. Hai solo bisogno di un punteggio di credito pari a 500 per qualificarti e l'azienda non utilizza il tuo reddito come fattore.

Desideri prendere in prestito il capitale di un investimento immobiliare

L'HEI di Point non è limitato alla tua residenza principale come molti prodotti tradizionali di equità domestica. Puoi anche accedere al capitale che possiedi in immobili in affitto e altri investimenti immobiliari. I fondi extra che potresti ottenere potrebbero aiutarti a migliorare la proprietà in affitto o espandere il tuo portafoglio di investimenti senza contrarre ulteriori debiti. Tuttavia, gli istituti di istruzione superiore per gli investimenti immobiliari possono avere criteri di sottoscrizione diversi.

Hai intenzione di rimanere a casa tua per un po'

Penso che un Point HEI sarà di grande beneficio per coloro che intendono restare a casa per un po'. Il termine di 30 anni offre alla tua proprietà tutto il tempo necessario per affrontare le fluttuazioni del mercato immobiliare in modo da poter riacquistare l'istituto di istruzione superiore quando i valori delle case sono elevati.

Se rimani nella tua casa solo per circa cinque anni, non c'è molto tempo perché il valore della tua casa si apprezzi. Inoltre, con i prezzi attuali delle case più alti che mai, c'è un rischio maggiore che la tua casa possa svalutarsi.

Svantaggi nell'utilizzo di Point HEI

Prima di procedere con un Point HEI, dovresti essere consapevole degli svantaggi, che potrebbero farti cambiare idea se è giusto per te.

Devi condividere l'apprezzamento della tua casa

Quando stipuli un accordo HEI con Point, accetti di condividere una percentuale del futuro apprezzamento della tua casa. Ciò significa che se la tua proprietà aumenta di valore, dovrai a Point una parte di tale guadagno quando vendi o rifinanzi la tua casa o se riacquisti Point HEI. Con questo modello, la tua casa deve apprezzarsi in modo significativo per guadagnare.

Devi avere abbastanza equità

A meno che tu non abbia almeno dal 20% al 40% di capitale nella tua casa, probabilmente non ti qualificherai per un Point HEI. Anche il valore della tua casa deve essere superiore a $ 140.000 per essere idoneo. Se non hai accumulato capitale, potresti prendere in considerazione un altro modo per ottenere fondi, come prestiti tradizionali o rifinanziamenti.

Il valore dei punti corretto per il rischio per la tua casa è significativamente inferiore

Il valore attuale della tua casa potrebbe essere di $ 500.000, secondo Zillow, ma non secondo Point. Per proteggere il suo investimento nella tua casa, Point utilizza un valore corretto per il rischio come punto di partenza per il suo apprezzamento. Sulla base dell'esempio della proprietà precedente, tale valore può essere circa il 27% inferiore al valore attuale, quindi la tua casa da $ 500.000 potrebbe valere solo $ 365.000 agli occhi di Point.

Potresti perdere la tua casa se non riesci a rimborsare l'istituto di istruzione superiore

Come ogni obbligo finanziario legato alla tua casa, corri il rischio di perdere la tua proprietà a favore di Point se non rispetti i termini dell'accordo. Sebbene non siano previsti pagamenti mensili, Point pone comunque un vincolo sulla proprietà per garantire che riceva la sua quota di apprezzamento in caso di vendita o rifinanziamento.

Il mercato immobiliare è incerto

Sebbene i prezzi delle case siano attualmente elevati, non vi è alcuna garanzia che continueranno a salire. La volatilità del mercato immobiliare è un fattore importante da valutare quando si considera un Point HEI. Anche se Point condividerà anche l'ammortamento della tua casa, l'impegno che hai preso per ripagare Point potrebbe comunque lasciarti molto meno dalla vendita della tua casa.

Requisiti importanti per i proprietari di case

L'HEI di Point non è disponibile ovunque. Al momento è disponibile solo se sei il proprietario di una proprietà in queste località (selezionare regioni).

- Arizona

- California

- Colorado

- Connecticut

- Florida

- Georgia

- Hawaii

- Illinois

- Indiana

- Maryland

- Michigan

- Minnesota

- Missouri

- Nevada

- New Jersey

- New York

- Carolina del Nord

- Ohio

- Oregon

- Pennsylvania

- Carolina del Sud

- Tennessee

- Utah

- Virginia

- Washington

- Washington DC

- Wisconsin

Altri requisiti importanti includono:

- Una casa del valore di oltre $ 140.000

- Almeno dal 20% al 40% di capitale nella tua casa

- Un punteggio di credito pari o superiore a 500

Una volta ottenuti i fondi da Point, puoi usarli per quello che vuoi. Non è necessaria l'approvazione di Point per riparare o ristrutturare la tua casa, ma Point non escluderà il valore che la tua casa acquisirà da eventuali miglioramenti in termini di rimborso.

Sebbene Point non abbia restrizioni sull'affitto della casa in cui vivi, se decidi di farlo, addebiterà una tariffa Rental Premium. Questa commissione rappresenta circa il 10% della quota di apprezzamento spettante a Point ed è dovuta al momento del pagamento del tuo istituto di istruzione superiore.

Inoltre, Point non ti impedisce di rifinanziare la tua casa, ma il tuo prestatore potrebbe richiederti di rimborsare Point prima di concederti un prestito. Dovrai inoltre rimborsare i punti prima di ottenere un HELOC o un prestito per la casa.

Recensioni Point HEI

Nel complesso, Point ha una discreta reputazione presso i suoi clienti. L'azienda ha una valutazione A+ con il Better Business Bureau. La sua valutazione su Trustpilot è 4,7 su 5 sulla base di oltre 4.100 recensioni.

Un rapido elenco dei reclami mostra che questi sono i maggiori reclami dei clienti:

- Tempi di elaborazione più lunghi di quelli riportati

- Servizio clienti scadente

- Offerte finali inferiori all'importo originale indicato

- Valutazioni basse

- Termini sfavorevoli

Alternative all'utilizzo di Point

Se sei preoccupato per i termini richiesti per un Point HEI, ci sono altre alternative per sfruttare il patrimonio netto della tua casa.

Altre società partecipate

Hometap, Unison e Unlock sono altre tre società che ti consentono di sfruttare il capitale della tua casa in cambio di una quota del valore futuro della tua casa. Queste società funzionano in modo simile a Point, offrendoti un pagamento forfettario in contanti come investimento e ricevendo una percentuale del valore della tua casa quando saldi l'investimento (indipendentemente dal fatto che tu venda la tua casa e indipendentemente dal fatto che aumenti o diminuisca di valore).

Tuttavia, i termini degli investimenti azionari domestici differiscono tra le società. Ad esempio, Point e Unison offrono termini fino a 30 anni, mentre Hometap e Unlock richiedono il pagamento entro 10 anni. Un termine più breve può essere più vantaggioso se vendi la tua casa entro 10 anni.

È importante confrontare il valore stimato della casa che un'azienda ti offre all'inizio. Sebbene il valore iniziale di apprezzamento di Point possa essere inferiore del 27% rispetto al valore di mercato corrente della tua casa, Unison riduce il valore stimato solo del 5% per l'importo del suo valore iniziale.

Dai un'occhiata alla nostra recensione Hometap vs. Point per vedere in cosa differiscono questi due programmi.

4.7

Gli scrittori e gli editori di FinanceBuzz valutano i prodotti e le aziende in base a una serie di caratteristiche oggettive, nonché alla nostra valutazione editoriale di esperti. I nostri partner non influenzano le nostre valutazioni.

Tocca Home

Usa il valore della tua casa per fare soldi oggi

Investi, salda i debiti e altro ancora utilizzando il capitale della tua casa, senza prestiti o pagamenti mensili.

Prestiti per la casa

Un mutuo per la casa è un prestito fisso che ti consente di prendere in prestito in base al capitale della tua casa. Viene spesso definita seconda ipoteca perché utilizza la tua casa come garanzia. Pertanto, in caso di inadempienza sul prestito, il creditore può pignorare la proprietà.

Ripagherai il saldo del prestito in pagamenti mensili fissi, che coprono il capitale e gli interessi sul denaro preso in prestito. Come la maggior parte dei prestiti tradizionali, per ottenere l'approvazione per un mutuo per la casa è necessario un buon credito e un basso rapporto debito/reddito. Questa opzione potrebbe essere migliore se preferisci pagamenti mensili costanti piuttosto che rinunciare a parte del valore della tua casa.

HELOC

Un HELOC è una linea di credito flessibile che ti consente di prendere in prestito contro il capitale della tua casa. Confrontando un HELOC con un prestito per la casa, un HELOC è più simile a una carta di credito con un saldo rotativo, ma presenta comunque il rischio derivante dall'utilizzo della tua casa come garanzia.

Come un prestito tradizionale, devi comunque richiedere un HELOC tramite una banca, una cooperativa di credito o un altro finanziatore e devi avere un credito decente per l'approvazione. Il processo di approvazione HELOC prende in considerazione anche il reddito, il debito esistente e l'importo del patrimonio immobiliare, che dovrebbe essere almeno compreso tra il 15% e il 20%.

Una volta approvato, l'istituto di credito ti fornisce un limite di credito da cui puoi attingere per uno specifico "periodo di prelievo", in genere da cinque a dieci anni. Di solito durante questo periodo effettui pagamenti di soli interessi. Al termine del periodo di prelievo, inizi a rimborsare completamente il denaro e gli interessi presi in prestito. Gli HELOC in genere hanno un tasso di interesse variabile e gli interessi si applicano solo al denaro che utilizzi.

Domande frequenti

Point è un modo legittimo per accedere al capitale della tua casa?

Point è un modo legittimo per accedere al capitale della tua casa se hai bisogno di soldi per saldare i debiti, tornare a scuola, ristrutturare la tua casa o coprire un'altra grossa spesa. Anche se potresti vedere alcuni ex clienti scontenti affermare che Point è una truffa, è un'azienda consolidata con molti altri clienti che sono soddisfatti del servizio. Tuttavia, effettua una ricerca approfondita sull'azienda e sui suoi termini in modo da non essere colto di sorpresa durante il processo.

Quanto tempo impiega Point per fornire fondi?

Point stima che potrai accedere ai tuoi fondi HEI già tre settimane dopo la tua approvazione. Tuttavia, il processo può essere più lento a causa della valutazione, dei pagamenti ipotecari non pagati e di altri obblighi di debito non soddisfatti legati alla proprietà. Diversi clienti si sono lamentati del fatto che il processo richiede più tempo di quanto fossero indotti a credere.

Point richiede una valutazione della casa?

Point richiede una valutazione della casa, che fa in modo che venga eseguita tramite una terza parte indipendente. Questa valutazione viene effettuata dopo la revisione iniziale della domanda. Potresti aver bisogno di un'altra valutazione alla fine del tuo mandato o quando decidi di riacquistare il Point HEI.

Conclusione

Point offre un'opzione unica per accedere al patrimonio della tua casa senza i vincoli dei prestiti tradizionali o dei pagamenti mensili. Fornendo un pagamento forfettario in cambio di una quota futura dell'apprezzamento della tua proprietà, Point elimina la necessità di contrarre ulteriori debiti e pagare gli interessi.

Ciò può essere particolarmente interessante se non sei idoneo per un HELOC o un prestito per la casa o se desideri evitare l'onere di un altro pagamento del prestito. Con requisiti di credito minimi e nessuna qualifica di reddito, l'HEI di Point può essere uno strumento accessibile per coprire una spesa ingente.

Tuttavia, dovresti valutare attentamente i pro e i contro di Point. Il valore iniziale adeguato al rischio e le varie commissioni possono rendere Point meno favorevole, in particolare se il valore della tua proprietà non aumenta in modo significativo o se diminuisce.

4.0

Gli scrittori e gli editori di FinanceBuzz valutano i prodotti e le aziende in base a una serie di caratteristiche oggettive, nonché alla nostra valutazione editoriale di esperti. I nostri partner non influenzano le nostre valutazioni.

Nessun pagamento mensile o addebito di interessi

Nessuna penalità per rimborso anticipato

Sono accettati punteggi di credito inferiori e nessun requisito di reddito

-

Biden vuole ridurre i costi medi per l'assistenza all'infanzia delle famiglie di $ 14.800

Presto potresti non dover spendere tanto per lasilo nido. Il costo dellassistenza allinfanzia è spesso uno dei maggiori shock finanziari che i neogenitori devono affrontare. Lasilo nido di quali

-

Una guida per le piccole imprese al CMS senza testa

Con i tradizionali sistemi di gestione dei contenuti (CMS) che limitano la capacità di unazienda di creare e gestire contenuti accattivanti, più esperti di marketing stanno facendo la svolta a piattaf

Articoli in Evidenza

- Considera le tue opzioni finanziarie quando effettui un acquisto di grandi dimensioni

- In che modo la firma su un prestito studentesco potrebbe influire sulle tue finanze

- Come impedire a un esattore di contattarti

- Budget per distinguere buoni e cattivi debiti

- Che cos'è un prestito in franchising?

- Come ho pagato il mio debito mentre aumentavo i miei risparmi

- 10 migliori società di rifinanziamento di prestiti agli studenti del 2022

- Il tuo calendario delle finanze personali per il 2022

- Ottenere prestiti militari per computer e altra elettronica

- Cosa fare quando la tua carta di credito è stata rubata o violata

-

Cos'è il credito d'imposta per l'adozione e quanto vale?

Cos'è il credito d'imposta per l'adozione e quanto vale? Questo articolo è stato verificato dai nostri redattori e da un membro del team di specialisti del prodotto Credit Karma Tax®, guidato dal Senior Manager of Operations Christina Taylor . È stato a...

-

Come vengono pagati gli agenti assicurativi?

Come vengono pagati gli agenti assicurativi? Gli agenti di assicurazione sono pagati su commissione, il che significa che sei pagato dopo aver fornito lattività allazienda, sulla base di una percentuale predeterminata del valore monetario dellin...