Strategie per la gestione e il rimborso del debito del prestito studentesco

Il debito dei prestiti studenteschi potrebbe essere proprio il più grande problema finanziario che i ventenni e trentenni di oggi devono affrontare. Hai prestiti studenteschi che non vedi l'ora di ripagare? Benvenuto nel club.

Nel 2018, gli americani hanno più di 1,5 trilioni di dollari in prestiti studenteschi. Si tratta di una cifra superiore a quella delle carte di credito e dei prestiti auto messi insieme.

L’istruzione è essenziale per aumentare il tuo reddito nel corso della vita, quindi non sentirti in colpa se prendi in prestito per la tua laurea. Detto questo, vuoi assicurarti che il debito del tuo prestito studentesco non distrugga i tuoi sogni prima ancora che tu possa iniziare. Se hai molti debiti per prestiti studenteschi ($ 20.000, $ 30.000, $ 50.000 o anche $ 100.000 o più) possiamo aiutarti.

Organizzare il debito del prestito studentesco

Il debito del prestito studentesco può farti sentire come se fossi schiavo dei tuoi istituti di credito, ma avere prestiti studenteschi non deve essere una condanna all'ergastolo. Né avere un debito per il prestito studentesco significa che non puoi avere una vita.

La cosa migliore che puoi fare è affrontare il debito del tuo prestito studentesco il prima possibile e fare un piano a lungo termine su come ripagarlo. Idealmente, lo faresti durante il periodo di grazia successivo alla laurea durante il quale molti prestiti federali non richiedono il pagamento. Ma anche se stai già pagando i tuoi prestiti studenteschi da alcuni anni, non è mai troppo tardi.

Determinare quanto debito per il prestito studentesco hai

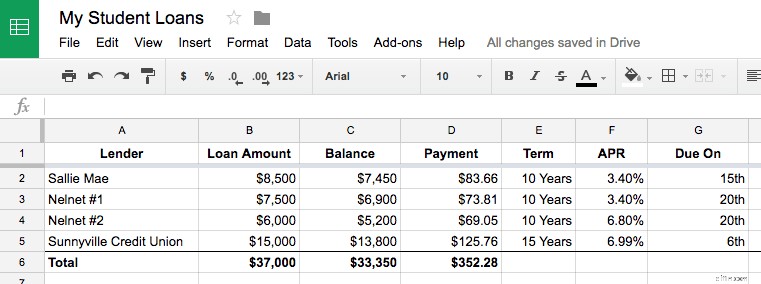

Sai quanto devi? In caso contrario, il primo passaggio è creare un elenco o un foglio di calcolo di tutti i saldi dei prestiti, i tassi di interesse, i pagamenti mensili e le date di scadenza.

In un foglio Google, assomiglia a questo:

Questo esercizio è utile per diversi motivi. È difficile scalare una montagna che non puoi vedere. Anche se fissare il "grande numero", ovvero l'importo dovuto per i tuoi prestiti studenteschi, può essere spaventoso, fornisce anche il tuo obiettivo.

Ho anche scoperto che vedere i tuoi numeri può effettivamente tranquillizzarti. Il tuo debito totale potrebbe sembrare insormontabile, ma potresti scoprire che i pagamenti mensili totali sono gestibili. E il tuo saldo diminuisce con ogni pagamento mensile.

Può essere utile aggiungere una colonna che si concentri sull'importo che hai rimborsato anziché sull'importo ancora dovuto.

Accedere ai pagamenti del prestito studentesco

Avendo a portata di mano i dettagli del tuo prestito studentesco, determina se il tuo pagamento mensile totale è gestibile.

Guadagni abbastanza per pagare sia i prestiti studenteschi che le altre spese necessarie ogni mese? In caso contrario, ci sono due cose che devi fare:

- Trova modi per tagliare altre spese e guadagnare più denaro

- Riduci i pagamenti del prestito studentesco con l'assistenza o il rifinanziamento del prestito federale

Qualunque cosa tu faccia, NON vuoi smettere di pagare i tuoi prestiti studenteschi o addirittura pagarli in ritardo. I pagamenti tempestivi dei prestiti sono essenziali per costruire una buona storia creditizia, mentre l'inadempienza sui prestiti studenteschi federali comporta conseguenze estreme:il governo può pignorare il tuo stipendio, trattenere rimborsi fiscali e negare benefici futuri come la previdenza sociale.

Se non puoi permetterti i prestiti studenteschi, chiedi aiuto! Maggiori informazioni di seguito.

Rendere gestibili i tuoi prestiti studenteschi

Idealmente, il pagamento combinato dell'alloggio (affitto o mutuo) e il debito totale (prestiti studenteschi, altri prestiti e carte di credito) non dovrebbero essere superiori al 40% del reddito mensile al lordo delle imposte. Ad esempio, se guadagni $ 2.500 al mese, paghi $ 800 di affitto e devi $ 400 in prestiti studenteschi, il tuo alloggio e il tuo debito rappresentano il 52% del tuo reddito, che è elevato. Detto questo, so per esperienza che, quando si combinano grandi debiti per prestiti studenteschi e bassi salari iniziali, il rapporto debito/reddito del 40% può essere un obiettivo difficile da raggiungere.

Ottenere il pagamento della casa e del debito al di sotto del 40% del tuo reddito farà un'enorme differenza nella tua salute finanziaria. Avrai più soldi per goderti la vita. Sarai in grado di creare un buffer sul conto bancario in modo da non vivere busta paga in busta paga e, alla fine, sarai in grado di risparmiare denaro per acquisti più grandi. Ti sembrerà di fare progressi.

Come cavarsela con pagamenti di prestiti studenteschi davvero ingenti

In realtà, so che l'abitazione e il debito rappresentano ben più del 50% del reddito di molti giovani. Ci sono stato. Sebbene sia possibile sopravvivere in questo scenario, crea due problemi:

- Ti restano pochi soldi da risparmiare o divertirti

- Le tue finanze sono maggiormente a rischio di essere compromesse da una spesa imprevista o da una perdita di reddito

Se sei un medico, un avvocato o un altro professionista con un reddito stabile a sei cifre, potresti sentirti completamente a tuo agio a sborsare più del 40% su prestiti e alloggi perché il denaro rimasto è ampio. Se vivi con le rate del prestito studentesco e la rata dell'alloggio che rappresentano più del 40% del tuo reddito, potresti scegliere di continuare con quella situazione precaria finché non sarai in grado di aumentare il tuo reddito, ma potresti anche voler esplorare opzioni di pagamento federale e/o rifinanziamento per ridurre l'importo del pagamento mensile.

Preparare un piano di rimborso del prestito studentesco

Decidi se ti senti a tuo agio nel gestire più prestiti studenteschi o se consolidarli in uno o due prestiti più grandi.

Con i saldi dei prestiti davanti a te, è il momento di determinare il modo più intelligente per ripagare i prestiti studenteschi in base al budget e ad altri obiettivi.

Consolidare i tuoi prestiti studenteschi federali può semplificarti la vita perché avrai uno o due pagamenti di prestito invece di una dozzina. In alcuni casi, il consolidamento può anche abbassare il tasso di interesse.

Se intendi resistere con più pagamenti di prestito, assicurati di organizzare le date di scadenza. La maggior parte degli istituti di credito modificherà la data di scadenza se chiami e chiedi. Prendi in considerazione la possibilità di far scadere tutti i tuoi prestiti nella stessa data o di dividerli in due gruppi (ad esempio, metà con scadenza il 1° e metà con scadenza il 15 di ogni mese).

Se alcuni dei tuoi prestiti hanno tassi di interesse molto più alti rispetto agli altri (questo è comune se hai sottoscritto prestiti studenteschi privati, che tendono ad avere TAEG più elevati rispetto ai prestiti federali), potresti prendere in considerazione l'idea di ripagare anticipatamente parte di questo debito.

In generale, puoi inviare pagamenti di prestiti studenteschi più grandi per ripagare il saldo del prestito più velocemente e senza penalità. Ciò ti farà risparmiare denaro sugli interessi e ripagherà il tuo prestito più velocemente. I prestiti con tassi di interesse superiori al 7% sono buoni candidati per il rimborso anticipato. Maggiori informazioni su questo argomento di seguito.

Ridurre i pagamenti del prestito studentesco

Se non puoi permetterti di pagare il prestito studentesco o se il totale combinato del debito e della rata dell'alloggio supera il 40% del tuo reddito da portare a casa, potresti voler esplorare modi per ridurre i pagamenti del prestito in modo che il flusso di cassa mensile sia più gestibile.

Programmi federali di assistenza sui prestiti

I prestiti studenteschi federali comportano una serie di vantaggi che possono aiutarti a rendere il debito studentesco più conveniente. Questi includono il differimento, piani di rimborso basati sul reddito e persino il condono in determinate situazioni.

Sospendere i pagamenti con differimento o tolleranza

Se temporaneamente non puoi permetterti di effettuare i pagamenti del prestito, la tolleranza e il differimento sono due opzioni che sospenderanno i pagamenti del prestito senza danneggiare il tuo punteggio di credito. Devi richiedere questi programmi tramite il tuo fornitore di servizi e in molti casi gli interessi continueranno a maturare sui tuoi prestiti, ma queste opzioni possono darti il tempo di trovare lavoro, ottenere un'istruzione aggiuntiva o riprenderti da una malattia.

Ridurre i pagamenti con rimborso basato sul reddito

Se lavori ma i pagamenti del tuo prestito studentesco consumano troppo del tuo reddito mensile, ci sono molte opzioni di pagamento del prestito studentesco federale che possono ridurre i tuoi pagamenti. Ad esempio, con un piano di rimborso basato sul reddito, paghi un importo mensile ridotto pari al 10% del tuo reddito mensile.

Tieni presente che il rimborso basato sul reddito può aumentare notevolmente l'importo degli interessi che pagherai sul prestito e, in alcuni casi, significare che non stai effettivamente ripagando il prestito perché i pagamenti ridotti coprono solo gli interessi maturati, non il capitale. Detto questo, potresti anche avere diritto alla remissione del prestito studentesco nell'ambito di un piano IBR. Se continui ad avere diritto al rimborso basato sul reddito, il debito del tuo prestito studentesco potrebbe essere condonato dopo 20 anni e in soli 10 anni se lavori in un settore pubblico qualificato o in un lavoro senza scopo di lucro.

Consolida i pagamenti

Infine, come accennato in precedenza, il consolidamento del prestito studentesco federale può, in alcuni casi, ridurre il pagamento mensile e il tasso di interesse. Il vantaggio principale del consolidamento, tuttavia, è la combinazione dei prestiti in un unico saldo e data di scadenza.

Rifinanziamento del prestito studentesco

Se i tuoi prestiti federali prevedono tassi di interesse elevati o hai un debito per prestiti studenteschi privati, potresti risparmiare un sacco di soldi e ridurre il pagamento mensile totale rifinanziando i tuoi prestiti studenteschi.

Per qualificarti per il rifinanziamento del prestito studentesco avrai bisogno di un lavoro stabile e di un buon credito o di un cofirmatario affidabile.

Quando rifinanziate, un nuovo prestatore vi concede un grosso prestito e ripaga tutti gli altri prestiti. Puoi anche scegliere quanto tempo impiegare per rimborsare i tuoi prestiti, il che può ridurre il pagamento mensile allungando il periodo di rimborso. Ad esempio, il pagamento diminuirà se rifinanziate i prestiti di 10 anni in un prestito di 15 anni, ma nel complesso pagherete più interessi.

Trovare e richiedere il rifinanziamento del prestito studentesco è diventato più semplice grazie ai siti web del mercato che confrontano le migliori società di rifinanziamento del prestito studentesco in un unico posto.

Quanto potresti risparmiare rifinanziando i tuoi prestiti studenteschi?

Istituti di credito come SoFi e Earnest stanno semplificando il rifinanziamento dei prestiti studenteschi con richieste online e processi di approvazione che tengono conto di qualcosa di più del semplice punteggio FICO.

Esistono anche mercati che ti consentono di controllare i tassi di rifinanziamento in tempo reale tra più istituti di credito (senza alcun obbligo o effetto sul tuo punteggio di credito).

Ripagare anticipatamente i prestiti studenteschi

La maggior parte delle persone non vede l’ora che i prestiti studenteschi siano completamente esauriti. Anche se estinguere anticipatamente i prestiti studenteschi può farti risparmiare denaro e liberare denaro nel tuo budget mensile, non è sempre l'opzione migliore.

Pro del rimborso anticipato dei prestiti studenteschi

Estinguere anticipatamente i tuoi prestiti studenteschi ti libera dai debiti più velocemente e fornisce un rendimento garantito sul tuo denaro risparmiando migliaia di dollari in interessi.

Supponiamo che tu abbia un prestito studentesco di $ 10.000 con una durata di 10 anni con un TAEG del 5%. Se effettui i 120 pagamenti mensili programmati di circa $ 106, il tuo prestito verrà ripagato in 10 anni e avrai pagato circa $ 2.728 di interessi oltre ai $ 10.000 originali.

Se, tuttavia, raddoppiassi la rata mensile portandola a $ 212 fin dall'inizio, ripagheresti il prestito in quattro anni e cinque mesi e pagheresti solo $ 1.157 di interessi. Raddoppiando il pagamento puoi estinguere i debiti in meno della metà del tempo e con meno della metà degli interessi.

Svantaggi del rimborso anticipato dei prestiti studenteschi

Non puoi sbagliare saldando anticipatamente il debito del tuo prestito studentesco, ma hai solo una certa quantità di denaro da distribuire su molti obiettivi diversi. Conservare i tuoi soldi offre alcuni vantaggi.

Il denaro che usi per ripagare anticipatamente i tuoi prestiti studenteschi è

- Denaro che non puoi investire a lungo termine nel mercato azionario

- Denaro che non puoi risparmiare in caso di spese impreviste o perdita del lavoro

- Denaro che non puoi risparmiare per un'opportunità irripetibile

Ogni volta che hai l'opportunità di saldare anticipatamente il debito, il primo passo è guardare il tasso di interesse che stai pagando. È sempre meglio guadagnare interessi piuttosto che pagarli, ma più basso è il tasso di interesse, minore è l'incentivo a risparmiare o ripagare il debito. Vuoi investire in tassi di interesse elevati e prendere in prestito a tassi di interesse bassi.

Se, ad esempio, hai un prestito studentesco al 3% ma puoi investire e guadagnare il 7%, la soluzione matematica migliore è investire il denaro di riserva e ottenere il profitto del 4%. Naturalmente, ripagare il debito è un rendimento garantito mentre investire comporta dei rischi. La scelta è tua.

Personalmente, credo che l'argomentazione migliore per non saldare anticipatamente i prestiti studenteschi sia la necessità di trattenere i soldi per altri motivi.

I prestiti agli studenti non sono linee di credito. Ciò significa che una volta pagato il prestito, non potrai più prenderlo in prestito se la tua auto improvvisamente smette di funzionare.

Sì, trattenere contanti in un conto di risparmio APY dell'1% potrebbe non sembrare avere senso quando hai un debito per prestiti studenteschi a tassi più elevati, ma i contanti ti offrono la capacità di affrontare battute d'arresto finanziarie e sfruttare le opportunità finanziarie. I contanti forniscono un fondo di emergenza per coprire spese impreviste senza contrarre ulteriori debiti. I contanti ti consentono inoltre di sfruttare le opportunità, siano esse finanziarie, come avviare un'impresa, o personali, come prendersi un anno sabbatico per viaggiare per il mondo per un mese.

Il punto è che sei giovane solo una volta. Se sei intelligente e lavori duro, ripagherai il debito del tuo prestito studentesco a tempo debito.

Altro per te

-

Il motivo per cui il mercato immobiliare è il primo per un'interruzione delle criptovalute

Mercato immobiliare e violazione delle criptovalute Il dibattito su quale possa essere il migliore degli investimenti può essere vecchio quanto linvestimento stesso. Anche se nessun marketplace è a

-

Cosa sono i ratei attivi?

Il reddito maturato è il reddito che unazienda riconoscerà e registrerà nelle sue scritture contabili quando è stato guadagnato, ma prima che sia stato ricevuto il pagamento in contanti. Ci sono momen

Articoli in Evidenza

- Quando la Francia ha estorto Haiti, la più grande rapina della storia

- 10 errori comuni sui soldi che possono rovinare il tuo futuro finanziario

- Revisione dei prestiti bancari dei cittadini [2021]:opzioni per quasi ogni esigenza

- Come aumentare il tuo punteggio di credito in soli 30 giorni

- Indebitamento medio della carta di credito negli Stati Uniti:dove cadi?

- Contratti

- 7 modi per proteggere il tuo futuro finanziario da spese mediche impreviste

- Rifinanziare un prestito potrebbe farti risparmiare denaro - Ecco come

- Come essere preparati se perdi il lavoro

- Comprendere le conseguenze dei pagamenti dell'auto mancati e le tue opzioni

-

Inventario fisico:passaggi,

Inventario fisico:passaggi, Migliori pratiche e suggerimenti Scopri tutto ciò che devi sapere sullesecuzione di inventari di conteggio fisico, compresi i passaggi, metodi, processi, pianificazione e benefici. Più, parere di es...

-

Non meglio della roulette. In che modo il trading di valuta estera frega gli investitori di mamma e papà

Non meglio della roulette. In che modo il trading di valuta estera frega gli investitori di mamma e papà Nel 2013 ho scritto un pezzo su The Conversation sostenendo che il commercio di valuta estera dovrebbe essere regolato molto più strettamente. In particolare, Ho detto che gli investitori al dettagl...