Payout del prestito studentesco:il rimborso anticipato è la mossa giusta?

Se ti sei laureato o hai frequentato una scuola di specializzazione negli ultimi dieci anni, non ho bisogno di dirti che le tasse universitarie stanno aumentando a un livello insostenibile o che ci stiamo laureando con debiti mostruosi per i prestiti studenteschi, al punto che il debito totale dei prestiti studenteschi degli americani ha superato il debito della nostra carta di credito per la prima volta nella storia.

Si parla molto del calcolo del ritorno sull’investimento nell’istruzione. Ricevo tantissime email da lettori con prestiti studenteschi a sei cifre per lauree in servizi sociali che hanno davanti a sé un percorso finanziario molto difficile.

Certo, se hai 18 anni e hai l'accortezza di scegliere un college a prezzi ragionevoli e un campo di studio molto richiesto, bene. Ma se sei più vecchio, più saggio e più indebitato, come puoi attaccare i prestiti studenteschi?

Nello specifico, se ti ritrovi con denaro extra, dovresti saldare anticipatamente i prestiti studenteschi?

Nella maggior parte dei casi, non credo. Ho registrato questo video per rispondere molto rapidamente al perché:

Entreremo nei pro e nei contro del rimborso anticipato dei prestiti studenteschi rispetto al trattenimento di quei soldi per cose come un fondo di emergenza, la pensione, una casa o anche semplicemente per divertirsi. Ma prima di tutto:quando stai iniziando ad abbassare il saldo del tuo prestito studentesco, vuoi essere sicuro di fare due cose:

- Fai un piano

- Esegui i tuoi pagamenti

Fai un piano

Il modo migliore per gestire i tuoi prestiti studenteschi è fare un piano, organizzarsi, automatizzare i pagamenti e dimenticarli. Il consolidamento del prestito può essere utile se hai molti istituti di credito diversi, ma non è necessario se sei organizzato.

Ho creato un foglio di calcolo con tutti i miei prestiti studenteschi, i loro saldi, i pagamenti mensili e i tassi di interesse. Ho quindi impostato i pagamenti mensili automatizzati tramite il sito Web di ciascun gestore di prestiti studenteschi. (Per i curiosi, avevo tassi di interesse sui prestiti studenteschi del 5% e del 7,6% e ho effettuato pagamenti regolari solo fino a quando i miei saldi non sono arrivati a circa $ 1.000 ciascuno, a quel punto li ho pagati per intero.)

Di solito preferisco impostare i pagamenti automatici tramite il sistema di pagamento delle fatture online della mia banca perché posso controllarli tutti in un unico posto. Ho fatto un'eccezione per i miei prestiti studenteschi per due motivi:

- Uno dei miei servicer, NelNet, mi ha concesso una riduzione del tasso di interesse dello 0,25% per aver effettuato il pagamento automatico tramite loro.

- Con i prestiti che hanno un tasso di interesse variabile, l'importo del pagamento cambia di tanto in tanto. Avere il pagamento automatico tramite il sito web del fornitore di servizi mi ha assicurato di non dovermi ricordare di aggiornare l'importo del pagamento ogni volta che la tariffa cambiava.

Effettua i tuoi pagamenti

Non pagare i prestiti studenteschi è un grosso problema.

Probabilmente ormai sai che se smetti di pagare il conto della tua carta di credito, il tuo punteggio di credito diminuirà e sarà difficile ottenere nuovo credito quando ne avrai bisogno. La banca invierà il tuo conto in riscossione e riceverai molte telefonate e lettere finché non pagherai. Puoi anche essere portato in tribunale e un giudice può ordinare il pignoramento del tuo stipendio.

Se, tuttavia, ti trovi in difficoltà finanziarie così gravi da dover dichiarare bancarotta, un giudice potrebbe decidere che non devi pagare i debiti della carta di credito e puoi ricominciare da capo.

Con i prestiti studenteschi garantiti a livello federale, non hai questa opzione. Anche il fallimento non ti solleva dal pagamento dei prestiti studenteschi. Oltre a portarti in tribunale e pignorare il tuo stipendio, il governo può trattenere eventuali rimborsi fiscali. Se non utilizzi i prestiti studenteschi garantiti dall'autorità finanziaria del tuo stato, potrebbero esserci ulteriori conseguenze come la sospensione della tua licenza professionale (ad esempio, per esercitare la professione legale o medica) in quello stato.

La conclusione è che ripagare i prestiti studenteschi è un obbligo. Cercare di saltare il conto è una cattiva idea!

Fortunatamente, se hai difficoltà a pagare, esistono protezioni integrate come piani di pagamento ridotti, periodi di grazia e tolleranza, un programma estremo in cui potresti essere in grado di sospendere i pagamenti per un breve periodo di tempo. In alcuni casi, potresti anche avere diritto alla remissione parziale o totale del prestito studentesco se lavori nel servizio pubblico.

Pagare anticipatamente i prestiti studenteschi non offre sempre il miglior rendimento

Mentre impariamo a conoscere la finanza personale, scrittori ed esperti continuano a ribadire un punto:il debito è un male. Evita i debiti. Uscire dai debiti il prima possibile. Tuttavia, nel tentativo di assicurarci che tutti “capiscano”, abbiamo semplificato eccessivamente l’equazione. Non tutti i debiti sono uguali.

A volte mi imbatto nei termini debito buono e debito cattivo. Il debito “cattivo” è tale perché ha un tasso di interesse malvagio o è progettato per pagare il deprezzamento di beni come un’auto. Il debito "buono" è "buono" perché viene utilizzato per valorizzare o produrre reddito come un'azienda, un immobile o un'istruzione.

Non mi piacciono i termini buono e cattivo perché è difficile definire “buono” qualsiasi debito. Un debito potrebbe non essere cattivo, ma non è mai “buono”. Ci sono debiti inesigibili e c'è debito che è giusto mantenere perché lo usi come leva per creare più ricchezza di quanto potresti senza di esso.

Ed è così che vedo i prestiti studenteschi. Se dovessi rispondere, direi alla maggior parte delle persone di non rimborsare anticipatamente i prestiti studenteschi. Invece, prendi quei soldi e investili. Finché i tuoi prestiti studenteschi hanno tassi di interesse inferiori al 10% nel lungo periodo, i tuoi soldi dovrebbero avere un rendimento migliore nel mercato azionario rispetto al tasso di interesse sui tuoi prestiti.

Guardalo in questo modo. Se ti dessi la scelta tra due investimenti:

- L'investimento A paga il 10% ed è liquido (puoi accedere al tuo denaro in qualsiasi momento)

- L'investimento B paga il 5% ed è illiquido (una volta investito il denaro, non potrai recuperarlo per molti anni)

Quale sceglieresti?

Probabilmente l'investimento A. Ma estinguendo anticipatamente i tuoi prestiti studenteschi, stai scegliendo l'investimento B. Non appena effettui un grosso pagamento di prestito, quel denaro se ne va... non puoi usarlo per nient'altro:emergenze, una nuova casa, un'opportunità di investimento, ecc. Questo è un altro motivo per cui preferisco trattenere denaro extra e investire invece di estinguere anticipatamente un prestito studentesco.

Ma... ripagare i prestiti studenteschi è un rendimento garantito, non è vero?

L'investimento B presenta tuttavia un grande vantaggio:il rendimento è garantito.

Non c’è niente da fare:investire nel mercato azionario è rischioso. Storicamente, i rendimenti del mercato azionario nel lungo periodo sono stabili e possono anche raggiungere una media dell’8-10% annuo. Ma sappiamo tutti che l’economia di oggi è incerta. Potresti fare di meglio, o potresti fare di peggio.

Quando ripaghi i tuoi prestiti studenteschi, ottieni un rendimento garantito. Per ogni dollaro in più che paghi per il tuo prestito studentesco ora, risparmierai il pagamento degli interessi su quel dollaro per la durata rimanente del prestito. È come mettere quei soldi in tasca. Questo è il motivo per cui, se si dispone di prestiti studenteschi privati con tassi di interesse elevati, è opportuno ripagarli anticipatamente. Anche se potresti ottenere rendimenti medi annuali del 12% o più dal mercato azionario, non puoi contarci.

È qui che la decisione diventa complicata:tutto dipende dal rendimento medio annuo che ti aspetti di guadagnare dai tuoi investimenti e da come questo si confronta con il tasso di interesse del tuo prestito studentesco.

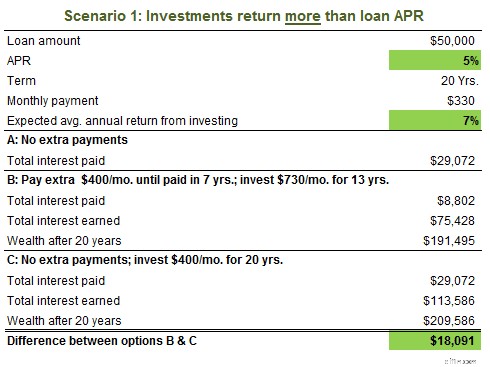

Ecco tre esempi:

In questo scenario, i prestiti studenteschi sono al 5% e il rendimento annuo previsto sull'investimento è prudente, pari al 7%. In 20 anni, la differenza tra rimborsare anticipatamente i prestiti e utilizzare quel denaro per investire ammonta a $ 18.000. Pertanto, anche una piccola differenza nel rendimento atteso e nel TAEG del prestito può comportare grandi somme di denaro nel tempo.

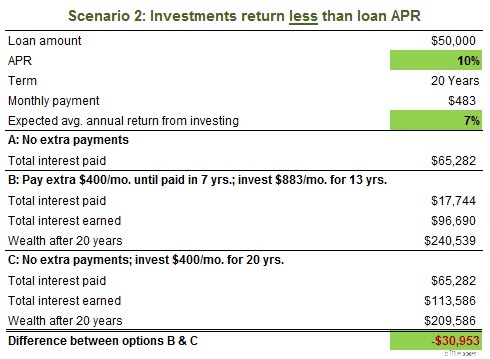

Nello scenario 2, l'elevato TAEG del prestito del 10% è leggermente superiore al rendimento atteso del 7% e investire invece di rimborsare anticipatamente il prestito significa perdere quasi $ 31.000 in 20 anni. Questo è il motivo per cui è intelligente rimborsare anticipatamente i prestiti studenteschi ad alto interesse.

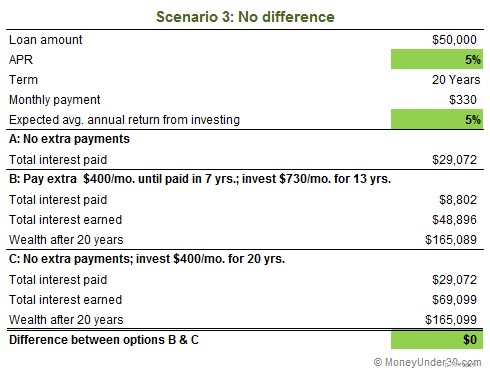

Nel nostro esempio finale, il prestito e il rendimento annuo previsto dell’investimento sono gli stessi. Anche se personalmente ritengo che nel lungo periodo si possa fare meglio del 5% investendo in azioni, molte persone potrebbero non essere d’accordo. In questo caso, sia che tu investa o ripaghi anticipatamente il prestito, ne uscirai in pareggio.

Quindi quale tasso di rendimento atteso dovresti utilizzare per effettuare il tuo calcolo? Penso che il 7% sia un obiettivo assolutamente ragionevole e potrebbe anche essere conservatore. Ho sentito Dave Ramsey utilizzare l'11 o addirittura il 12% come rendimento atteso dell'investimento. È possibile, ma non ci scommetterei. Se sei un investitore più aggressivo, utilizza il 10%. Se sei più conservatore, mantieni il 6 o addirittura il 5%.

Circostanze speciali

Ci sono alcune situazioni che cambiano le regole.

Piani di rimborso basati sul reddito

Alcuni istituti di credito ti consentono di ridurre la rata mensile se non guadagni molto. In genere questo programma è progettato per aiutarti a iniziare un lavoro entry-level o se lavori part-time mentre cerchi un lavoro a tempo pieno. Ti consigliamo di iniziare a effettuare i pagamenti completi del prestito studentesco non appena potrai permettertelo.

Con pagamenti ridotti, potresti non pagare molto capitale ogni mese, o potresti non pagare affatto il capitale, ma solo gli interessi. A questo tasso, non ripagherai mai il prestito studentesco:i pagamenti dureranno per sempre.

Comprare una casa

In alcuni casi, i grandi debiti dei prestiti studenteschi possono ostacolare l'idoneità per un mutuo.

Gli istituti di credito richiedono che il rapporto debito/reddito complessivo (la somma dei pagamenti mensili del debito, incluso il nuovo mutuo, diviso per il reddito mensile lordo) sia inferiore a un determinato limite (in media, 40%). Ad esempio, se guadagni $ 60.000 all'anno ($ 5.000 al mese) e hai una rata per il prestito studentesco di $ 300, una rata per l'auto di $ 300 e stai richiedendo un mutuo con una rata di $ 1.000, il tuo rapporto è 0,32 e va bene.

Supponiamo, tuttavia, che tu sia un neolaureato in giurisprudenza con $ 1.400 in pagamenti di prestito studentesco, nessun altro debito, guadagni $ 85.000 all'anno e richiedi un mutuo con un pagamento mensile di $ 1.500. Ciò porta il tuo rapporto a 0,41:troppo alto per beneficiare del mutuo.

Le tue opzioni sono:

- Ridurre la rata del mutuo (versando più soldi, estendendo la durata o trovando una casa più economica).

- Riduci i pagamenti mensili del prestito studentesco.

Sfortunatamente, pagare un extra per i tuoi prestiti studenteschi non riduce il tuo pagamento mensile, riduce semplicemente il numero di pagamenti che effettuerai. In questo caso dovrai parlare con il tuo fornitore di prestiti studenteschi per estendere la durata o rifinanziare.

Ci sono molte ottime opzioni disponibili se vuoi seguire questa strada. Earnest è uno dei nostri istituti di credito preferiti in questo momento:fornisce alcuni dei tassi di rifinanziamento più bassi disponibili e il processo di richiesta è semplice e veloce.

Questi tipi di opzioni non sono ideali perché ti costeranno più soldi in termini di interessi nel lungo periodo. Tuttavia, se i tuoi obiettivi includono il rimborso dei prestiti studenteschi in 10 anni ma anche l'acquisto di una casa adesso, puoi estendere la durata del rimborso del prestito, acquistare la casa e poi riprendere a effettuare pagamenti mensili aggiuntivi per i tuoi prestiti in modo che vengano ripagati secondo il programma regolare.

Finalmente, goditi un po' di soldi adesso

Un consiglio finale, anche se controverso:una buona ragione per non essere troppo zelanti nel rimborsare anticipatamente i prestiti studenteschi è godersi un po’ di soldi adesso. La maggior parte di noi avrà più soldi man mano che invecchiamo grazie all’aumento degli stipendi e ai risparmi che accumuli nel tempo. Certo, non sarai giovane per sempre. Uno degli scherzi crudeli della vita è che quando sei giovane e attivo non hai soldi e quando sei vecchio hai soldi ma meno vitalità.

Non rovinare le tue finanze future per farlo, ma non scommettere così tanto sulla pensione da trascurare di viaggiare, cenare e sperimentare cose nuove adesso.

Riepilogo

Ricapitolando, i vantaggi di estinguere anticipatamente i prestiti studenteschi sono:

- Un ritorno garantito sul tuo denaro evitando interessi futuri

- Uscire dai debiti più velocemente

I vantaggi dell'investimento sono:

- Potenziale per un maggiore rendimento a lungo termine

- Può incassare se assolutamente necessario*

*Non sottovalutarlo; avere accesso alla tua ricchezza è importante. Quando ripaghi il debito, aumenti il tuo patrimonio netto ma riduci la tua ricchezza liquida. Avere 10.000 dollari in meno di debito per il prestito studentesco non equivale ad avere 10.000 dollari in un fondo comune.

Altro per te

-

Il 13% degli americani si impegna a migliorare il proprio credito nel 2022. Ecco come fare lo stesso

Un punteggio di credito più alto potrebbe essere tuo se fai queste mosse intelligenti. Punti chiave Un punteggio di credito più elevato potrebbe essere il tuo biglietto per opzioni di prestito più

-

Come prepararsi a un disastro naturale

Il mio mondo è in fiamme. Come avrai sentito, gran parte dellOregon sta bruciando in questo momento. Grazie a una combinazione una volta nella vita di variabili meteorologiche e climatiche - un lung

Articoli in Evidenza

- Dovresti essere preoccupato per l'inflazione se hai prestiti per studenti?

- Prestito di capitale circolante - Definizione

- 3 casi un prestito personale a breve termine è una buona idea

- Come eliminare il debito della carta di credito senza bancarotta

- Tassi di prestito VA oggi

- Stai pianificando un matrimonio post-pandemia? Ecco cosa sapere prima di prendere in prestito per pagarlo

- In che modo il regolamento del debito influisce sul tuo rating creditizio

- Che cos'è un rapporto di utilizzo del credito?

- L'acquisto di una casa ti darà una detrazione fiscale?

- Cosa fanno i coach finanziari (e ne hai bisogno)?

-

Rifinanziamento mutuo:è la mossa finanziaria giusta per te?

Rifinanziamento mutuo:è la mossa finanziaria giusta per te? (Questa pagina può contenere link di affiliazione e potremmo guadagnare commissioni dagli acquisti idonei senza costi aggiuntivi per te. Consulta la nostra Informativa per maggiori informazioni.) Il...

-

Cosa sono i rivenditori a valore aggiunto (VAR)?

Cosa sono i rivenditori a valore aggiunto (VAR)? I rivenditori a valore aggiunto (VAR) sono aziende che migliorano o personalizzano prodotti o servizi dalla fonte primaria per la rivendita. Oltre ai prodotti forniti da fornitori o produttori, le soc...