Mutuo ripagato:cosa aspettarsi dopo il pagamento completo

La prima volta che abbiamo effettuato l'accesso al nostro conto ipotecario online dopo aver saldato il saldo, è stato fantastico vedere quelle tre paroline:PAGATO PER INTERO . Era addirittura tutto maiuscolo, il che sembrava renderlo molto più dolce. Se sei riuscito a estinguere il tuo mutuo, conosci la sensazione.

È gratificante, liberatorio e tante cose diverse riunite tutte in una. È ironico, ma dopo aver lavorato per tanti anni nel settore bancario aiutando le persone a qualificarsi per i mutui, non avevo davvero idea di cosa succede dopo aver saldato il mutuo finché non ho saldato il mio.

Tuttavia, è stato qualcosa che sono stato più che felice di apprendere attraverso l’esperienza personale. Ecco cosa succede dopo aver saldato la tua casa.

Ricevi alcuni documenti

Quando hai ottenuto il mutuo originale, dovevi firmare una nota di mutuo e un atto di fiducia, che stabiliva i termini del prestito e consentiva al creditore di porre un privilegio sulla tua casa. Dopo aver saldato la tua casa, il creditore potrebbe inviarti la nota e l'atto originali, anche se alcuni non lo fanno.

Se non ricevi indietro il tuo creditore, come minimo il tuo prestatore dovrebbe inviarti un avviso di pagamento per dimostrare che ora hai un saldo pari a zero sulla tua casa e un avviso di rilascio del tuo vincolo.

Se sei preoccupato, dopo un paio di mesi, puoi verificare con una società titolare per assicurarti che il loro vincolo sia stato rimosso dai registri della contea o tirare il tuo rapporto di credito per assicurarti che il tuo conto ipotecario mostri un saldo pari a zero.

Aggiorni le tue tasse e la tua assicurazione

Poiché la maggior parte delle persone deposita in garanzia le tasse e l'assicurazione del proprietario della casa associate alla loro proprietà, è importante aggiornare il mutuatario dopo aver estinto il mutuo. Non dovrebbe esserci alcun mutuatario associato a nessuna delle entità una volta che possiedi la tua casa in modo libero e sicuro, e tutto ciò che serve è una semplice telefonata al tuo agente assicurativo.

Se la tua casa andasse a fuoco e il tuo creditore fosse ancora il mutuo indicato sulla polizza del proprietario della casa, dovresti occupartene prima ancora di poter ottenere l'assegno assicurativo, e ciò ritarderebbe sicuramente il processo.

Ai fini fiscali, dal momento che ora sei responsabile del pagamento della fattura annuale dell'imposta sulla proprietà, vuoi assicurarti di ricevere la fattura al posto del tuo vecchio prestatore. Se dimentichi e perdi la fattura, dovrai affrontare una penalità piuttosto elevata per il ritardo.

Ottieni un senso di libertà dopo averlo ripagato

Anche se non sono ancora esattamente pronto per la pensione, provo un senso di libertà ora che non devo soldi a nessuno. Ad esempio, ho lasciato il mio lavoro in banca un anno e mezzo fa perché non mi piaceva svolgere un lavoro che sembrava monotono e ora sento di poter fare qualunque cosa voglio, come scrivere come freelance.

Guadagno meno lavorando come freelance rispetto al mio lavoro quotidiano, ma poiché non ho più debiti, va bene . Non inseguo più quel dollaro. Invece, sto facendo qualcosa che mi piace e allo stesso tempo ci guadagno dei soldi, e non potrei essere più felice.

Assegna la tua rata del mutuo altrove

In genere, un mutuo è l'ultimo debito che paghi, in parte perché è probabilmente il tuo debito più grande. Effettuare l'ultimo pagamento del debito è un modo sicuro per impegnarti a rimanere libero da debiti per il resto della tua vita. Dopo aver effettuato l'ultimo pagamento, potrai dire addio per sempre al debito (o buttarlo via, se preferisci).

Quando estinguerai il mutuo, potrai destinare i soldi che stavi utilizzando per ripagarlo ogni mese ad altre cose. Anche se potresti semplicemente spendere i soldi, una mossa molto più saggia sarebbe destinarli ad altri obiettivi finanziari.

Ad esempio, potresti destinarne metà al risparmio universitario per un figlio e l'altra metà in un conto di intermediazione:ecco un elenco dei migliori intermediari online nello spazio per investire. Oppure potresti indirizzarlo verso qualsiasi altro numero di obiettivi concreti per cui stai lavorando (ad esempio, risparmiare per un'auto o un altro acquisto).

Può essere difficile sapere come allocare quei fondi extra e gestire tutti i tuoi conti finanziari. È facile lasciare che qualcosa passi inosservato o semplicemente non riconoscere le opportunità di guadagno.

Una volta estinto il mutuo, avrai ancora più soldi che potrai investire per te, quindi è importante non perdere queste opportunità. Un buon modo per gestire il flusso di cassa extra è mettere i fondi in un conto di risparmio ad alto rendimento finché non decidi cosa fare.

Banche come CIT Bank paga l'1,55% sul loro mercato monetario con un saldo minimo di $ 100, permettiti di rimanere liquido per il momento e guadagnare qualcosa in contanti finché non decidi cosa fare.

Il miglioramento è un'opzione eccellente se desideri investire i tuoi fondi aggiuntivi. Il robo-advisor non ha requisiti di saldo minimo e gestisce i tuoi investimenti per te.

Investire nel mercato azionario non è l’unica opzione di investimento disponibile. Puoi investire in immobili commerciali tramite Fundrise con soli $ 10.

RealtyMogul è un'altra buona opzione per investire nel settore immobiliare. Per iniziare devi avere $ 1.000, ma le commissioni sono inferiori rispetto a Fundrise.

Se attualmente hai un debito sulla carta di credito, puoi trasferirlo su carte di credito APR 0% per evitare di pagare gli interessi. Funziona anche se hai aggiornamenti domestici che desideri apportare e vuoi sfruttare le opzioni senza interessi.

Puoi anche sfruttare le opzioni di viaggio con le carte di credito Travel Rewards se hai speso la maggior parte del tuo reddito disponibile negli ultimi anni per estinguere il tuo mutuo. L'utilizzo delle carte premio di viaggio è un ottimo modo per contribuire a ridurre il costo complessivo del viaggio ed è qualcosa di cui approfittiamo regolarmente.

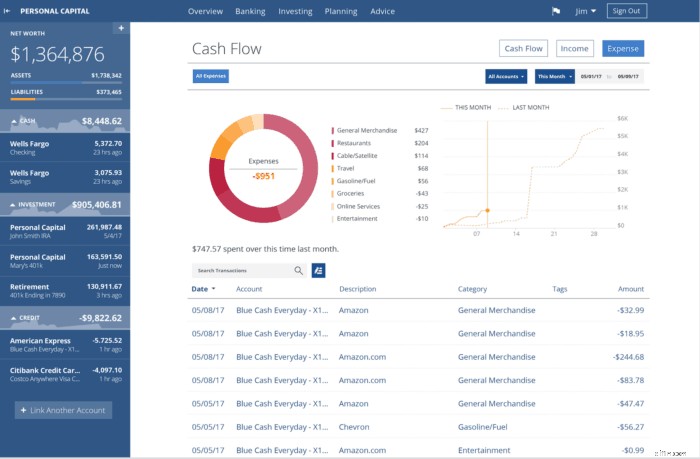

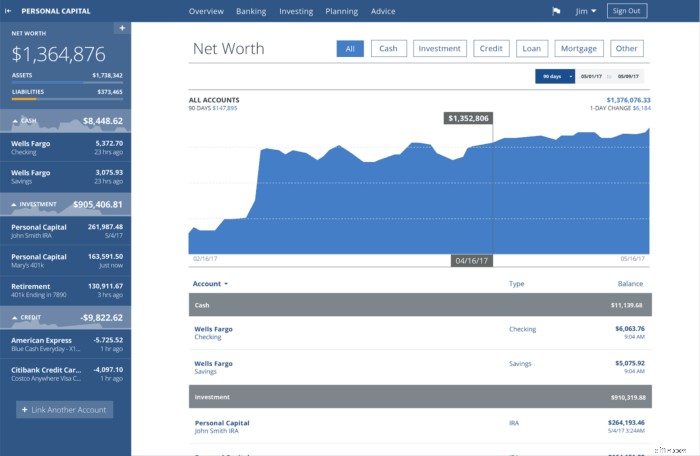

Detto questo, il modo migliore che ho trovato per trovare opportunità e gestire le nostre finanze in modo olistico è il Capitale personale . Personal Capital è una piattaforma gratuita che collega tutti i tuoi conti finanziari in un unico posto.

Puoi combinare conti bancari, conti di intermediazione, carte di credito, mutui ma, anche ripagati, fatture mensili e altro ancora. Il nostro preferito è iniziare a investire tali fondi.

Come puoi vedere negli screenshot seguenti, Personal Capital ti consente di tenere traccia delle tue spese, analizzare gli investimenti rispetto ai loro benchmark, fornire un analizzatore fiscale, monitorare il tuo patrimonio netto e molto altro ancora.

Ovviamente, dopo aver estinto il mutuo avrai un bel po' di fondi in eccesso da utilizzare per altri obiettivi a lungo termine. Utilizzando uno strumento gratuito come Capitale Personale puoi tenere sotto controllo il tuo intero quadro finanziario, indirizzandolo sul percorso che scegli.

Conclusione

Una volta effettuato il pagamento finale, penso che sia del tutto appropriato concedersi qualcosa di carino da festeggiare. Normalmente non mi piace dire "Te lo meriti", ma se hai ufficialmente raggiunto lo status di esente da debiti allora penso che meriti di prenderti una pausa e goderti qualcosa di cui dovevi fare a meno mentre ripaghi il tuo debito.

Goditi una cena elegante con la tua dolce metà e bevi troppo vino. Prenditi un giorno o due di pausa dal lavoro e viaggia in un bed and breakfast per un lungo weekend. Vai in un parco divertimenti costoso se è questo che fa galleggiare la tua barca. Hai raggiunto la fine del tuo obiettivo, quindi ora è il momento di tirare un sospiro di sollievo e festeggiare un po'.

Risorsa aggiuntiva:se ti trovi in una situazione simile e desideri investire parte dei tuoi fondi in eccesso ma non sai dove cercare, dai un'occhiata a uno dei miei broker preferiti:Betterment

Apri il tuo account Betterment oggi stesso!

H hai saldato qualche debito enorme di recente? Come hai festeggiato? Hai estinto il tuo mutuo? Se hai ancora debiti, hai intenzione di fare qualcosa di speciale una volta che sarai libero dai debiti?

Nicole Schmoll

Sono Nicole Schmoll, scrittrice professionista con un master, imprenditrice e cofondatrice di Frugal Rules.

Come copywriter freelance a Omaha, credo ancora che la scrittura sia un'espressione artistica. Ogni volta che colpisco i tasti, intendo evocare una risposta da parte dei miei ascoltatori. Ho lasciato la mia carriera a tempo pieno come copywriter senior per un'agenzia assicurativa per avviare la mia attività di scrittura freelance.

Adoro guardare e scrivere di TV (e di come trasmetterla in streaming!)

-

4 modi in cui non essere vaccinati potrebbe costarti più soldi

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

Spiegazione dello Yield Farming:una guida per principianti al reddito DeFi

Il processo di yield farming prevede diverse fasi. Ecco una ripartizione semplificata dei meccanismi: Seleziona una piattaforma: Scegli una piattaforma DeFi che supporti lo yield farming e offra i to

Articoli in Evidenza

- Consolidamento del credito - Aiuto per debiti disperati

- Dovresti pagare in anticipo il tuo mutuo:pro, contro e suggerimenti per il pagamento anticipato

- Prestito di capitale circolante - Definizione

- 10 migliori prestatori di rifinanziamento ipotecario di settembre 2022

- In che modo il piano di salvataggio americano aiuta i prestiti agli studenti

- Le migliori carte di credito per adolescenti:crea credito e responsabilità finanziaria

- Come far fronte a una spesa non pianificata quando sei disoccupato

- 5 segni che stai vivendo al di sopra dei tuoi mezzi (5 modi per risolverlo)

- Che aspetto ha il pensionamento anticipato? – Intervista a Think Save Retire

- Richiesta di mutuo online:vantaggi e svantaggi - [Anno]

-

Fallo prima di impegnarti in un'iscrizione Costco o Sams Club

Fallo prima di impegnarti in un'iscrizione Costco o Sams Club Questa mossa potrebbe aiutarti a evitare sprechi di denaro su un abbonamento che non utilizzerai. Punti chiave Negozi associati come Costco e Sams Club possono aiutarti a risparmiare denaro con acq...

-

Come realizzare un soffitto della tenda economico e facile per un evento

Come realizzare un soffitto della tenda economico e facile per un evento Il tulle è un materiale economico comunemente usato nei baldacchini del soffitto delle tende. Il materiale in tulle è economico e semplice da lavorare. Viene spesso utilizzato per i baldacchini del s...