Nozioni di base essenziali sulla finanza personale:costruire una solida base finanziaria

Esistono molti principi fondamentali, suggerimenti e regole pratiche sulla finanza personale che possono aiutarti notevolmente a migliorare le tue finanze. Sfortunatamente, non molti di loro sono conosciuti dalla maggioranza degli americani. So che da piccolo non ho ricevuto insegnamenti sui fondamenti della finanza personale e questo mi ha in parte portato ad accumulare debiti per oltre $ 50.000 mentre ero al college.

Essendo il mese dell’alfabetizzazione finanziaria, vogliamo evidenziare i migliori consigli di finanza personale per aiutarti a gestire meglio i tuoi soldi oggi. Esistono molte "regole" che puoi seguire, ma questi sei principi di base sono la base per migliorare la tua salute finanziaria, sia ora che a lungo termine.

1. Piano per le emergenze

La vita è piena di imprevisti. Non sopporto le sorprese perché preferisco essere preparato. Indipendentemente da ciò che mi piace, le sorprese accadono continuamente e sono peggiori quando comportano conseguenze finanziarie negative.

Abbiamo avuto esattamente questo tipo di sorpresa all'inizio di gennaio. Una notte stavamo pagando le bollette e abbiamo sentito quello che sembrava una finestra rotta. Si è scoperto che uno dei nostri tubi è scoppiato nel nostro seminterrato. Andando avanti velocemente di 24 ore dopo, ci ritrovavamo di fronte a una fattura di oltre $ 2.000 per riparare il danno.

Per fortuna, ho perso poco sonno per questo. Perché? Il nostro fondo di emergenza. Avevamo i soldi da parte per gestire un evento del genere e dovevamo semplicemente trasferirli sul nostro conto corrente per pagare il conto.

Sfortunatamente, molte persone rimarrebbero sveglie tutta la notte a preoccuparsi di come pagare i costi di riparazione, poiché studi recenti mostrano che la maggioranza degli americani non è in grado di gestire un’emergenza da 400 dollari. Leggi la nostra guida su come far crescere un fondo di emergenza se questo ti descrive.

Molti esperti dicono che devi avere 3-6 mesi di spese di soggiorno da parte per le emergenze. Se non hai nulla da parte per le emergenze, quel numero sembra impossibile e potresti essere tentato di non iniziare nemmeno.

Non cedere a questa tentazione. Piuttosto, stabilisci un obiettivo per salvare qualcosa. Non importa quale sia l’importo; può essere piccolo quanto $ 250 o $ 500. Inizia a risparmiare denaro ogni settimana o mese, indipendentemente dall'importo, e raggiungi l'obiettivo. Quindi raddoppialo.

Rimarrai sorpreso dalla rapidità con cui potrai accumulare una discreta quantità di risparmi che ti aiuteranno a essere preparato per la maggior parte delle emergenze. Il modo migliore per farlo è automatizzare i tuoi risparmi e trovare una banca che ti permetta di iniziare con un saldo minimo basso.

Se puoi iniziare con almeno $ 100 e depositare $ 100 al mese CIT Bank paga l'1,00% sui tuoi risparmi senza commissioni mensili.

Scegli una banca e inizia a risparmiare; il tuo sé futuro ti ringrazierà.

2. Evita i debiti della carta di credito a tutti i costi

Ci sono molte nozioni di base finanziarie importanti da conoscere, ma la regola pratica finanziaria più importante da conoscere a memoria è evitare a tutti i costi il debito della carta di credito.

Gli americani amano il debito. Secondo la Federal Reserve, secondo la Federal Reserve, la famiglia media ha oltre 16.000 dollari di debito sulle carte di credito . Si tratta di una cifra sconcertante considerando che la maggior parte delle carte di credito addebita tassi di interesse minimi compresi tra il 15 e il 20%.

Se questo descrive la tua situazione, dovresti sapere che il debito della carta di credito non fa altro che renderti schiavo di qualcun altro. Mi sono indebitato con la carta di credito finanziando una vita che volevo e sentivo di meritare, ma che non potevo permettermi.

Può essere un'abitudine costosa e può causare anni di dolore, soprattutto se non hai intenzione di ripagarla. C'è una via d'uscita, tuttavia. Esistono molti modi per saldare i debiti, scegliere un'opzione e rincorrerla.

Il modo migliore per eliminare definitivamente il debito è abbassare i tassi di interesse. Fiona di Even Financial è una buona scelta perché spesso puoi abbassare le tariffe della metà o più.

Fiona ti consente di confrontare 17 istituti di credito in meno di due minuti. Dopo aver completato una breve domanda, ti forniscono preventivi per i migliori prestatori corrispondenti.

3. Utilizza le carte di credito in modo responsabile

Altrettanto importante quanto evitare i debiti delle carte di credito è sapere come utilizzare le carte di credito in modo responsabile. Le carte di credito possono essere un ottimo strumento per gestire il budget. Tuttavia, devi usarli saggiamente.

Usa le carte di credito solo per acquistare cose per le quali sai di avere i soldi e che puoi saldare per intero quando arriva il conto. L'ultima cosa che vuoi fare è portare con te un saldo ogni mese.

Un uso saggio delle carte di credito può essere un ottimo modo per migliorare il tuo credito, permettendoti di risparmiare denaro in vari modi nel corso della tua vita. Se non riesci a saldare la tua carta ogni mese, non vale la spesa a lungo termine.

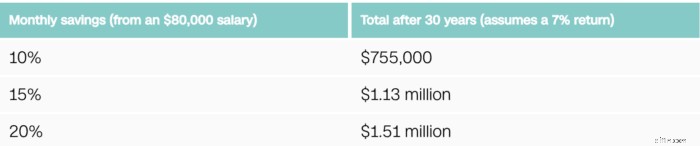

4. Risparmia almeno il 15% del tuo reddito per la pensione

Siamo grandi sostenitori del risparmio per la pensione. Molti chiedono “quanto dovresti risparmiare per la pensione in questo momento ”, e molti esperti consiglieranno di risparmiare il 10% del proprio reddito. È un ottimo numero a cui puntare, ma dovresti risparmiare anche di più.

Dai un'occhiata a questa proiezione di CNN Money che mostra quanto la differenza del 5% può giocare nel corso della tua carriera. Naturalmente, il tuo numero potrebbe variare in base al tuo stipendio, ma è abbastanza importante da giustificare un risparmio maggiore per la pensione.

L’obiettivo del 15% sembra un gran numero, e lo è. Come nel suggerimento sopra riportato sul fondo di emergenza, non è necessario iniziare subito con il 15%. Il punto è iniziare, anche se è solo il 5%.

È anche importante ricordare di contare tutto per raggiungere l’obiettivo del 15%. Se il tuo datore di lavoro corrisponde al tuo contributo 401 (k); tale importo conta ai fini del tuo 15%.

Se non hai accesso a un 401(k) o desideri risparmiare più denaro, Betterment è un'ottima opzione. Il robo-advisor non prevede requisiti di saldo minimo e gestisce i tuoi investimenti per te, il tutto a un costo contenuto.

Puoi utilizzare un'app di microinvestimento, come Stash , che ti consente di investire gli spiccioli per iniziare a far crescere la tua ricchezza.

In questo numero puoi anche includere investimenti immobiliari, ad esempio investimenti in crowdfunding tramite Fundrise . Puoi iniziare con soli $ 10 e iniziare ad ampliare il tuo portafoglio pensionistico oggi stesso.

RealtyMogul è un'altra buona opzione per investire nel settore immobiliare. Per iniziare devi avere $ 1.000, ma le commissioni sono inferiori rispetto a Fundrise.

5. Vivi al di sotto delle tue possibilità

Una delle basi della finanza personale più importanti da seguire è vivere al di sotto delle proprie possibilità. Questo è sorprendentemente semplice, eppure molte persone non se ne accorgono. È elementare:spendi meno di quanto guadagni.

Allora, cosa ci impedisce di seguire questa regola fondamentale? Il nostro desiderio di vedere costantemente pubblicizzate alcune o tutte le cose brillanti!

Spendere più di quanto guadagni è un ciclo difficile da interrompere. Ti impedisce di andare avanti e probabilmente ti porterà solo a indebitarti. Stipendio vivente in stipendio è difficile da fermare, ma si può fare.

Inizia con uno sguardo onesto a come spendi i tuoi soldi. Probabilmente esistono modi per ridurre e liberare denaro.

Se hai molti abbonamenti o desideri ridurre le bollette, Trim è un servizio gratuito che può aiutarti a ridurli e a trovare opportunità di risparmio.

Puoi fare un ulteriore passo avanti e monitorare le tue spese. Sembra difficile, ma in realtà è abbastanza semplice con un servizio come Tiller.

Timone si collega al tuo conto bancario ed estrae automaticamente tutte le tue transazioni e le inserisce in un foglio Google. Ciò ti consente di esaminare le tue spese e trovare potenziali opportunità di risparmio.

Tiller offre una prova gratuita per i primi 30 giorni, poi ti costerà $ 7 al mese se decidi di mantenere il servizio.

Ancora una volta, vivere al di sotto delle proprie possibilità è semplice matematica. Se guadagni $ 5.000 al mese, devi spendere meno. Se scopri che stai spendendo più di quanto guadagni, esamina tutte le tue spese per ridurre il grasso e trovare opportunità di risparmio.

6. Copriti

L’assicurazione viene spesso trascurata quando si tratta di gestire le nostre finanze personali. Ho capito. Odio le spese dell'assicurazione, ma l'ultima cosa che voglio è trovarmi nel bisogno e non avere una copertura che mi aiuti a sopravvivere.

L’assicurazione sulla vita è solo la punta dell’iceberg quando si parla di copertura assicurativa. Molti chiedono “quando è necessario acquistare un'assicurazione sulla vita ,” e, in breve, è più economico quanto prima si acquista la copertura.

Puoi confrontare i tassi di durata a termine su PolicyGenius per vedere quanto possono essere basse le tariffe per la copertura.

Potrebbero esserci molte esigenze oltre all'assicurazione sulla vita, a seconda della tua situazione particolare, come ad esempio:

- Assicurazione sanitaria :Certo, è una pillola difficile da ingoiare per molti, ma ovviamente importante per proteggere la tua famiglia.

- Assicurazione auto :Ok, avere la copertura è la legge, quindi non credo di dover spiegare il motivo per cui è necessaria la copertura.

- Assicurazione per gli affittuari :Affittate? L'assicurazione per gli affittuari è un ottimo modo per proteggere i tuoi beni in caso di disastro; tuttavia molti non hanno copertura:secondo studi recenti, meno del 40% degli affittuari ha un'assicurazione. Le tariffe sono in genere inferiori a $ 20 al mese, che è un piccolo prezzo da pagare per la protezione.

Esistono molti altri tipi di assicurazione, a seconda delle vostre esigenze. Non trascurare la copertura tramite il tuo datore di lavoro. Molti datori di lavoro offrono opzioni di copertura di gruppo che possono essere incredibilmente economiche.

Conclusione

Parlare di soldi è un tabù. Inoltre, molti credono che sia necessario essere esperti per essere “bravi” con i soldi. Ciò porta molte persone a non conoscere alcune semplici nozioni di base sulle finanze personali che possono aiutarle a gestire meglio i propri soldi.

Non deve essere così. Se seguiti saggiamente, questi principi possono aiutarti a fare molte cose, dall'abbattimento del debito all'aumento del tuo portafoglio pensionistico, tutto ciò ti aiuta a diventare più ricco.

Non lasciare che la mancanza di conoscenza ti travolga fino all’inazione. Se non sai da dove iniziare, scegline uno e attaccalo con tutto ciò che hai. Una volta acquisita fiducia in quell'area, passa a un'altra.

Approfitta delle risorse a tua disposizione per guidare il tuo viaggio:dai siti web di finanza personale agli strumenti e alle risorse tramite il tuo datore di lavoro. Seguendo queste nozioni di base sulla finanza personale, rimarrai sorpreso dalla rapidità con cui aumenterai la tua sicurezza e migliorerai le tue finanze.

Quali sono altri importanti consigli di finanza personale che ritieni importante seguire? Come evitare i debiti? Qual è un'area in cui vuoi crescere finanziariamente quest'anno?

Giovanni Schmoll

Sono John Schmoll, un ex agente di cambio, laureato in MBA, scrittore di finanza e fondatore di Frugal Rules.

In qualità di veterano del settore dei servizi finanziari, ho lavorato come amministratore di fondi comuni di investimento, banchiere e agente di cambio e ho ottenuto le licenze Serie 7 e 63, ma ho lasciato tutto alle spalle nel 2012 per aiutare le persone a imparare a gestire i propri soldi.

Il mio obiettivo è aiutarti ad acquisire le conoscenze necessarie per diventare finanziariamente indipendente con strumenti finanziari testati personalmente e soluzioni per risparmiare denaro.

-

Cosa significa rifinanziare? Rifinanzia il tuo mutuo

Se sei come la maggior parte dei proprietari di case negli Stati Uniti, effettui mensilmente la rata del mutuo, con lidea che un giorno sarai proprietario della tua casa a titolo definitivo. Mentre co

-

Il regolatore finanziario del Regno Unito blocca lo scambio di criptovalute Binance

La Financial Conduct Authority (FCA) ha vietato alla più grande piattaforma di scambio di criptovalute del mondo, Binance, di operare nel Regno Unito, Il regolatore finanziario ha dichiarato che Bina

Articoli in Evidenza

- Come pago il mio debito con carta di credito ad alto interesse?

- Prestiti auto per cattivo credito e nessun credito | Ottieni l'approvazione oggi

- Come pagare una fattura veterinaria imprevista

- Niente più pietà per i cattivi comportamenti delle aziende statali del Sudafrica

- Ripagare i prestiti studenteschi con il burro di arachidi?

- Come cancellare il debito usando il metodo della palla di neve del debito

- Viaggio estivo:internazionale

- Il cattivo credito aziendale fa male

- Di quanto acconto ho bisogno per una casa?

- Come ottenere il consolidamento del debito della carta di credito online

-

Le donne pagano di più per l'assistenza sanitaria:ecco come pagare di meno

Le donne pagano di più per l'assistenza sanitaria:ecco come pagare di meno Non è un segreto che una varietà di fattori può influenzare i costi dellassistenza sanitaria. Per esempio, le persone che fumano di solito pagano di più per lassicurazione sanitaria, e uno stile di vi...

-

SuperOffice CRM vs. Lime CRM:un confronto CRM europeo

SuperOffice CRM vs. Lime CRM:un confronto CRM europeo Se stai cercando una piattaforma CRM che soddisfi le esigenze del tuo team di vendita europeo, probabilmente ti sei imbattuto in due nomi popolari:SuperOffice CRM e Lime CRM . Entrambe sono soluzion...