Le migliori carte di credito per adolescenti:crea credito e responsabilità finanziaria

Gli adolescenti possono stabilire e accumulare il proprio credito con le carte di credito giuste. Trovare e scegliere le migliori carte di credito per adolescenti può essere difficile, quindi è essenziale ricercare prima i vantaggi e le caratteristiche della carta.

È anche fondamentale che gli adolescenti comprendano il concetto di credito e come funziona. Dopotutto, il loro punteggio di credito li segue per tutta la vita adulta. Essere consapevoli dei possibili vantaggi e delle insidie di avere una carta di credito li prepara adeguatamente alla responsabilità.

Che cos'è una carta di credito?

Le carte di credito sono carte fisiche utilizzate per pagare gli acquisti con la consapevolezza che l'importo speso verrà rimborsato per intero o a rate in seguito. Le banche, altri istituti finanziari e i negozi emettono carte di credito.

Le società di carte di credito aggiungono interessi ai saldi dovuti. Più tempo è necessario per saldare il saldo della carta di credito, maggiore sarà l'interesse aggiunto. Saldare il saldo dovuto il più rapidamente possibile consente di risparmiare denaro nel tempo perché riduce l'importo degli interessi aggiunti.

Utilizzare una carta di credito equivale a prendere in prestito denaro dalla banca. Ogni mese, la banca invia un estratto conto che elenca il saldo corrente, le transazioni del mese precedente e il pagamento minimo dovuto.

I pagamenti puntuali e ritardati vengono segnalati alle tre principali agenzie di credito – Equifax, Experian e TransUnion – per determinare il punteggio di credito dell'individuo.

Un punteggio di credito riflette la probabilità che qualcuno paghi le bollette in tempo. I pagamenti puntuali aumentano il punteggio di credito, mentre i pagamenti tardivi lo diminuiscono.

Che si tratti di una carta di credito protetta o non garantita o di una carta che offre premi di viaggio o rimborsi in contanti come vantaggi, è disponibile un prodotto di credito per soddisfare le esigenze dei titolari di carte per adolescenti. È semplicemente questione di trovare il tipo di carta di credito corretto per l'individuo.

Le carte di credito garantite sono un'opzione pratica per i giovani che desiderano aprire un credito a proprio nome o costruire la propria storia creditizia. Le carte di credito garantite richiedono un deposito anticipato pari all'importo del credito concesso.

È più facile qualificarsi per una carta di credito protetta rispetto a una carta non protetta. I titolari della carta devono mantenere una cronologia dei pagamenti puntuali. Se lo fanno, di solito viene offerta loro l'opportunità di avanzare su una carta di credito non protetta. Inadempiere ai pagamenti con una carta protetta significa perdere il deposito cauzionale.

Alcune delle migliori carte di credito sicure per adolescenti includono:

- Carta di credito protetta Discover It

- Carta di credito protetta Capital One Platinum

- Carta di credito protetta Sable ONE

- Carta di credito Visa protetta OpenSky

Le migliori carte di credito per adolescenti:carte non garantite

Un altro metodo per stabilire una storia creditizia per i consumatori adolescenti sono le carte di credito non garantite. Queste carte hanno una soglia più alta per qualificarsi rispetto a una carta di credito protetta.

Le carte non garantite hanno in genere un tasso percentuale annuo inferiore e offrono vantaggi come premi, commissioni inferiori, miglia di viaggio e rimborso in contanti. Gli emittenti di carte di credito a volte forniscono carte di credito non garantite con un tasso di interesse promozionale dello 0%.

Una cronologia dei pagamenti puntuali con una carta di credito non garantita è una base eccellente per l'apertura di altri conti di credito, come prestiti auto e mutui garantiti e non garantiti.

Alcune delle migliori carte di credito non garantite per adolescenti includono:

- Citi Simplicity Card

- Insegui la libertà illimitata

- Carta Blue Cash Everyday della carta American Express

- Seleziona aggiornamento

Le migliori carte di credito per adolescenti:carte di credito

Le carte di credito non garantite sono progettate specificamente per aiutare i titolari di carte adolescenti a stabilire una nuova storia creditizia o ricostruire una storia creditizia insoluta.

Queste carte possono avere un limite di credito inferiore rispetto alle tradizionali carte di credito non garantite. Potrebbero anche avere tassi di interesse più alti. Una buona cronologia dei pagamenti con una carta di credito può rendere più semplice l'approvazione per una carta tradizionale non protetta.

Alcune delle migliori carte di credito per adolescenti includono:

- Carta di credito Chase Freedom Rise

- Carta di credito Capital One Platinum

- Passo Carta di Credito

- Carte di credito Visa Petalo 1 e Petalo 2

Le migliori carte di credito per adolescenti:carte premio in contanti

Uno dei vantaggi delle carte di credito non garantite sono i premi in contanti. I titolari della carta ricevono una piccola percentuale indietro per ogni transazione qualificante per la quale la carta di credito viene utilizzata per pagare.

Le società di carte di credito offrono anche vantaggi di rimborso su transazioni specifiche, come acquisti di benzina, negozi di alimentari, ristoranti o farmacie. I premi di rimborso vengono pagati tramite assegno cartaceo, carta regalo, deposito diretto su un conto bancario collegato o applicati come credito sul saldo della carta di credito.

Alcune delle migliori carte di credito con premi in denaro per adolescenti includono:

- Carta di credito Capital One Quicksilver Rewards

- Carta Citi Double Cash

- Scoprilo Cash Back per studenti

- Premi in denaro personalizzati della Bank of America per gli studenti

Le migliori carte di credito per adolescenti:carte di credito per studenti

Come suggerisce il nome, le carte di credito per studenti sono create appositamente per dare agli studenti la possibilità di stabilire una storia creditizia. Le carte di credito per studenti non sono garantite e sono più facili da ottenere rispetto a quelle tradizionali. Queste carte generalmente hanno limiti di credito inferiori rispetto a quelle convenzionali e possono avere tassi di interesse più elevati.

Uno dei criteri per qualificarsi per una carta di credito per studenti è la prova che il potenziale titolare della carta è uno studente attuale in un college o università. Ulteriori criteri includono il punteggio di credito, il reddito annuo, il rapporto debito/reddito e la durata della storia creditizia. Le carte di credito per studenti offrono una maggiore protezione finanziaria contro le frodi rispetto alle carte di debito e sono più sicure da trasportare rispetto ai contanti.

Alcune delle migliori carte di credito studentesche per adolescenti includono:

- Carta di credito Capital One SavorOne Student Cash Rewards

- Scoprilo Chrome for Students

- BankAmericard per studenti

- Merita la Digital First Card

Le migliori carte di credito per adolescenti:carte di credito Travel Rewards

Gli adolescenti che intendono intraprendere viaggi nazionali o internazionali dovrebbero prendere in considerazione la possibilità di richiedere una carta premio di viaggio. Queste carte di credito offrono premi ai consumatori quando utilizzano la carta per pagare le spese legate al viaggio, come biglietti aerei, hotel e benzina.

Quanto più una carta premio di viaggio viene utilizzata per pagare le spese relative al viaggio, tanto maggiori saranno i premi ricevuti. I premi possono arrivare sotto forma di punti o miglia che possono essere riscattati per futuri soggiorni in hotel, voli e altre spese relative alle vacanze.

Alcune delle migliori carte di credito premio di viaggio per adolescenti includono:

- Premi di viaggio della Bank of America per studenti

- Scoprilo Miglia

- Premi Capital One VentureOne

- Carta Delta SkyMiles Blue American Express

I pro e i contro delle carte di credito

Le carte di credito possono offrire numerosi vantaggi ai titolari di carte adolescenti. Tuttavia, possono anche creare problemi se gli utenti delle carte non prestano attenzione. Prima di richiedere una carta di credito, gli adolescenti dovrebbero conoscere i pro e i contro per capire meglio a cosa si stanno iscrivendo.

Professionisti delle carte di credito

- Più sicuro che portare con sé contanti

- Maggiori protezioni di sicurezza rispetto alle carte di debito

- Comodo da usare

- Consente agli utenti di creare credito

- Aumento del potere d'acquisto

- Vantaggi e premi

- Insegna la pianificazione del reddito

Contro carta di credito

- Accumulo di debito in corso

- Potenzialità di spesa eccessiva

- Commissioni aggiuntive per pagamenti in ritardo

- Segnalazione di credito sfavorevole per ritardi di pagamento

- Tassi di interesse elevati sui saldi

Uso responsabile delle carte di credito

Se utilizzate in modo responsabile, le carte di credito sono uno strumento finanziario vitale. Se utilizzati in modo improprio, possono causare danni al punteggio di credito che richiedono tempo, denaro e sforzi per essere riparati. Le carte di credito dovrebbero essere utilizzate con parsimonia e gli acquisti non necessari dovrebbero essere ridotti al minimo.

Paga l'intero saldo della carta di credito ogni mese ed effettua tutti i pagamenti in anticipo o in tempo. La cronologia dei pagamenti di una carta di credito determina il rischio di credito di una persona. Una cronologia di pagamenti puntuali indica che qualcuno presenta un rischio di credito ragionevole.

Al contrario, uno storico di pagamenti ritardati o mancati mostra che l'individuo presenta un basso rischio di credito, rendendolo probabilmente non idoneo a ricevere credito aggiuntivo.

Evitare di spendere la carta di credito fino al limite di credito perché ciò può avere un impatto negativo sul rapporto di utilizzo del credito, che è la percentuale del credito utilizzato rispetto all'importo totale del credito disponibile per un consumatore. Ad esempio, se vengono utilizzati $ 4.000 su una linea di credito di $ 10.000, il rapporto di utilizzo del credito è del 40%.

Gli istituti di credito utilizzano questo rapporto per determinare quanto bene un individuo gestisce i propri debiti. Qualcuno con un elevato rapporto di utilizzo del credito è considerato avente un rischio di credito più elevato, il che lo rende meno probabile che venga approvato per ulteriori carte di credito e prestiti.

Il rapporto di utilizzo del credito è un altro motivo per cui gli adolescenti non dovrebbero aprire troppi conti di credito rotativi, come carte di credito bancarie o di negozi. Avere troppi conti aperti con saldi in sospeso elevati può farli sembrare un rischio di credito scarso.

Cose da ricordare

Le carte di credito sono ideali per gli adolescenti per stabilire o ricostruire la propria storia creditizia. Gli adolescenti hanno diverse opzioni di carte di credito, garantite o non garantite, rivolte agli studenti oppure offrono rimborsi in contanti o premi di viaggio.

Le migliori carte di credito per adolescenti offrono comodità, vantaggi e protezioni per i titolari della carta. È fondamentale che gli adolescenti che utilizzano carte di credito comprendano come vengono utilizzate e le loro responsabilità riguardo al loro possesso.

Gli adulti possono aiutare gli adolescenti a ottenere una carta di credito, comprenderne l'uso e il significato e imparare come utilizzarla nel budget mensile. Queste lezioni aiutano i titolari di carte di credito per adolescenti a esplorare i vantaggi e gli usi del credito. Le lezioni apprese da adolescenti rappresentano un livello di conoscenza finanziaria che possono portare avanti durante l'età adulta e per il resto della loro vita.

Questo articolo è apparso originariamente su Wealth of Geeks.

Informazioni sull'autore:Stephanie Allen è una scrittrice freelance per Wealth of Geeks. Le sue aree di specializzazione includono film, televisione, sport e argomenti di tendenza. È anche scrittrice tecnica, specializzata in documentazione informatica.

Giovanni Schmoll

Sono John Schmoll, un ex agente di cambio, laureato in MBA, scrittore di finanza e fondatore di Frugal Rules.

In qualità di veterano del settore dei servizi finanziari, ho lavorato come amministratore di fondi comuni di investimento, banchiere e agente di cambio e ho ottenuto le licenze Serie 7 e 63, ma ho lasciato tutto alle spalle nel 2012 per aiutare le persone a imparare a gestire i propri soldi.

Il mio obiettivo è aiutarti ad acquisire le conoscenze necessarie per diventare finanziariamente indipendente con strumenti finanziari testati personalmente e soluzioni per risparmiare denaro.

-

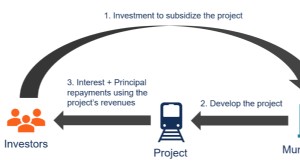

Che cos'è un'obbligazione delle entrate?

Unobbligazione di ricavo è un tipo di obbligazione municipale in cui il rimborso dellobbligazione è garantito principalmente dai ricavi desercizioRevenueRevenue è il valore di tutte le vendite di beni

-

Comprendere i mercati ribassisti:cause, strategie e opportunità

Credito immagine:asbe/iStock/GettyImages I mercati ribassisti sono un fatto inevitabile della vita per gli investitori. Tuttavia, non devono essere temuti e infatti esistono modi per trarre vantaggi

Articoli in Evidenza

- Sanders e AOC vogliono limitare i tassi di interesse sui prestiti al consumo al 15%:ecco perché è una cattiva idea

- Butta via i debiti! Come uscire da un debito da soli

- Come ottenere una carta di credito quando hai un cattivo credito

- Come rifinanziare un mutuo (7 semplici passaggi)

- Qual è la differenza tra debito revolving e prestiti rateali?

- La Fed prevede di aumentare i tassi di interesse altre 6 volte quest'anno. Ecco cosa significa per il tuo portafoglio

- Che tipo di mutuatari beneficiano di un prestito rateale

- Comprendere i punteggi di credito:cos'è un buon punteggio e perché è importante

- Devo pagare i debiti delle vacanze con un prestito personale?

- Consolidamento del credito - Aiuto per debiti disperati

-

Non sei solo tu:le vacanze sono molto dure quest'anno

Non sei solo tu:le vacanze sono molto dure quest'anno La stagione delle vacanze è notoriamente difficile per una serie di motivi, dal finanziario al familiare. Ha senso solo che in un momento come il 2020, le ultime settimane dellanno sarebbero tra le pi...

-

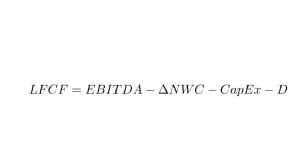

Flusso di cassa gratuito con leva finanziaria (LFCF)

Flusso di cassa gratuito con leva finanziaria (LFCF) Che cosè il flusso di cassa gratuito con leva finanziaria (LFCF)? Il flusso di cassa con leva finanziaria (LFCF) è la quantità di denaro che unazienda ha lasciato dopo aver pagato tutti i suoi obbli...