Limiti contributivi pensionistici 2026:cosa devi sapere

Corso Boot Camp gratuito via email

La facoltà di medicina non ti ha insegnato i soldi, ma noi lo faremo

Partecipa al Boot Camp finanziario, un corso via email di 12 settimane che ti insegnerà come uscire dai debiti, investire con fiducia e diventare multimilionario.

I limiti di contribuzione per 401(k)s, 403(b)s, 457(b)s, IRA, Roth IRA, HSA, FSA, SIMPLE IRA e SEP-IRA sono tutti indicizzati all'inflazione. Sebbene i limiti dei contributi pensionistici non aumentino ogni anno e sebbene ogni account non utilizzi la stessa formula per stabilire quando ci sarà un aumento, generalmente vedrai un aumento del contributo ogni anno o due.

Sebbene l’inflazione sia esplosa nel 2022, il che significa che i limiti contributivi per il 2023 sono aumentati in modo relativamente significativo, è stata per lo più domata negli ultimi tre anni e, di conseguenza, gli aumenti di tali limiti per il 2026 sono tornati alla normalità. Se si conoscono gli ultimi dati sull'inflazione, è possibile calcolare l'aumento anche prima che l'IRS lo annunci in ottobre o novembre (nel 2025, l'IRS ha pubblicato ufficialmente i suoi dati il 13 novembre).

Si noti che il Secure Act 2.0 del 2022 ha modificato in modo significativo i contributi di recupero. Il recupero del 401(k)/403(b) per coloro che hanno 50 anni o più è sempre stato indicizzato all’inflazione. Ma la legge stabiliva che, a partire dal 2024, se si avessero salari di previdenza sociale di oltre 145.000 dollari (indicizzati all’inflazione), quei contributi di recupero ora dovrebbero arrivare dalla parte di Roth. Nel 2026, la soglia salariale della previdenza sociale salirà a oltre 150.000 dollari. Ciò significa che i contributi di recupero con imposte differite non sarebbero più consentiti per questi lavoratori ad alto reddito.

Alla fine, l'IRS ha annunciato che avrebbe posticipato tale disposizione fino al 2026, quindi, a meno che qualcosa non cambi nei prossimi mesi, i contributi di recupero per la maggior parte degli investitori in camice bianco dovranno arrivare tramite Roth [nel settembre 2025, questa disposizione è stata spostata al 2027].

Ricorda inoltre che a partire dal 2025, i contributi di recupero sono stati aumentati ancora di più per coloro che hanno tra i 60 e i 63 anni (sarà l'importo maggiore tra $ 10.000 o il 50% in più rispetto ai contributi di recupero regolari).

Detto questo, ecco i limiti per i contributi del piano pensionistico 2026.

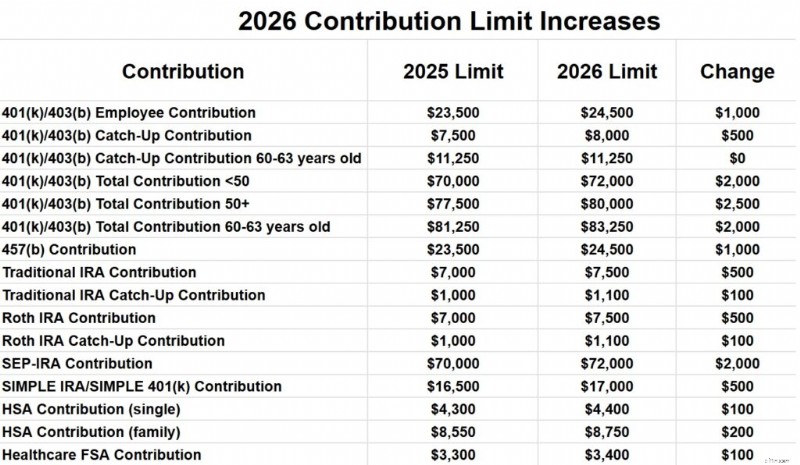

Limite di contribuzione dei dipendenti 401(k) e 403(b) per il 2026

Il limite di contribuzione totale dei dipendenti a tutti i piani 401 (k) e 403 (b) per i minori di 50 anni aumenterà da $ 23.500 nel 2025 a $ 24.500 nel 2026. Il limite di contribuzione di recupero aumenterà da $ 7.500 nel 2025 a $ 8.000 nel 2026, quindi se hai più di 50 anni, il limite di contribuzione dei dipendenti 401 (k) sarà di $ 32.500 nel 2026.

Ma se hai un'età compresa tra 60 e 63 anni entro la fine del 2026, il tuo contributo di recupero sarà di $ 11.250, il che significa che puoi contribuire per un totale di $ 35.750.

2026 401(k)/403(b)/401(a) Limite di contribuzione totale

Il totale dei contributi di tutti i dipendenti e dei datori di lavoro per datore di lavoro aumenterà da 70.000 dollari nel 2025 a 72.000 dollari nel 2026 per gli under 50. Con un aumento del recupero fino a 8.000 dollari, il contributo totale per gli over 50 sarà di 80.000 dollari. Se hai 60-63 anni, il contributo aumenta a $ 83.250.

Si noti che il limite 401(a) è separato dal limite 403(b). Quindi, teoricamente potresti ottenere $ 72.000 in ciascuno di essi.

2026 457(b) Limite di contribuzione

I limiti di contributo 457(b) aumenteranno da $ 23.500 nel 2025 a $ 24.500 nel 2026. I 457(b) hanno regole uniche per i contributi di recupero, quindi consulta l'amministratore del tuo piano se sei interessato a inserire di più nel tuo 457(b).

Limiti di contributo IRA tradizionali e Roth 2026

I limiti di contributo dell'IRA aumenteranno da $ 7.000 nel 2025 a $ 7.500 nel 2026. Il limite di contributo di recupero aumenterà da $ 1.000 nel 2025 a $ 1.100 nel 2026.

I limiti contributivi SEP-IRA aumenteranno da 70.000 dollari all’anno per il 2025 a 72.000 dollari nel 2026.

Limiti di contribuzione SIMPLE IRA e SIMPLE 401(k) 2026

I limiti di contributo SIMPLE IRA e SIMPLE 401(k) aumenteranno da $ 16.500 nel 2025 a $ 17.000 nel 2026.

Limiti di contribuzione per il conto di risparmio sanitario (HSA) 2026

Per le persone single, il limite di contribuzione HSA aumenterà da 4.300 dollari nel 2025 a 4.400 dollari nel 2026. La copertura familiare aumenterà da 8.550 dollari a 8.750 dollari. Il contributo di recupero di $ 1.000 per gli over 55 rimane lo stesso.

Limiti di contribuzione del conto di risparmio flessibile (FSA) 2026

I limiti di contributo della FSA sanitaria aumenteranno da $ 3.300 nel 2025 a $ 3.400 nel 2026. Tieni presente che esistono altri tipi di FSA (come FSA per l'assistenza ai non autosufficienti) con limiti diversi.

Altri aumenti interessanti

Il limite di compensazione 401(a) (l'importo del reddito da lavoro che può essere utilizzato per calcolare i contributi del conto pensionistico) aumenterà da $ 350.000 nel 2025 a $ 360.000 nel 2026. Si tratta sempre di 5 volte il limite massimo di contribuzione totale del piano 401(k).

L'eliminazione graduale della deducibilità dei contributi IRA per coloro che hanno un piano pensionistico sul lavoro aumenta da $ 79.000 - $ 89.000 nel 2025 per i single a $ 81.000 - $ 91.000 nel 2026, e passerà da $ 126.000 - $ 146.000 nel 2025 per quelli sposati che presentano domanda congiunta a $ 129.000-$ 149.000.

Il limite di contribuzione diretta Roth IRA aumenterà da $ 150.000 a $ 165.000 nel 2025 per i single a $ 153.000 - $ 168.000 e da $ 236.000 a $ 246.000 nel 2025 per coloro che presentano domanda congiunta di matrimonio a $ 242.000 - $ 252.000. Se il tuo MAGI è superiore, dovrai contribuire indirettamente tramite il processo Backdoor Roth IRA.

Mentre le prestazioni della previdenza sociale sono aumentate dell’8,7% per il 2023, gli aumenti per il 2024 e il 2025 sono stati molto più modesti, rispettivamente al 3,2% e al 2,57%. Per il 2026 l'aumento sarà del 2,8%.

La definizione di dipendente altamente retribuito rimarrà la stessa nel 2026, ovvero 160.000 dollari.

Anche se sembra che si tratti di aumenti, in realtà stanno semplicemente tenendo il passo con l’inflazione. Su base reale (dopo l'inflazione), sono sostanzialmente gli stessi di quest'anno.

Hai bisogno di aiuto nel tuo percorso finanziario? Nel corso degli anni, The White Coat Investor ha curato attentamente un elenco consigliato di professionisti che sono stati accuratamente controllati e considerati affidabili da migliaia di lettori. Esplora oggi stesso le nostre selezioni selezionate e ottieni il supporto eccezionale che meriti.

Cosa ne pensi? Sei sorpreso da qualcuno di questi? Sei contento che siano indicizzati all'inflazione?

-

5 motivi per cui comprare una casa è meglio che affittare

Se stai cercando un posto dove vivere, potresti provare a decidere se è meglio acquistare o affittare. Laffitto ha i suoi vantaggi:ci sono meno investimenti iniziali e puoi trasferirti quando il tuo c

-

7 domande da porsi quando si sceglie un sistema di gestione dell'inventario

Sono finiti i giorni in cui si gestiva esclusivamente linventario tramite fogli di calcolo Excel e inventario manuale. Oggi esistono molti tipi di sistemi di gestione dellinventario che tengono tracci

Articoli in Evidenza

- Che cos'è il rischio normativo?

- Che cos'è il multiplo EBIT/EV?

- Prestiti garantiti VS non garantiti:cosa dovresti sapere

- Cos'è il CAGR?

- Che cos'è la finanza quantitativa?

- Molte coppie millennial tengono separate le finanze,

- Homeschooling:una guida per scegliere il miglior percorso educativo per la tua famiglia

- Cosa sono gli indici di prezzo?

- Lavori sottobanco:una guida al reddito basato sui contanti e alla libertà finanziaria

- Gli obiettivi finanziari sono una chiave per costruire ricchezza

-

La regola della vendita di lavaggio e come ti influenza

La regola della vendita di lavaggio e come ti influenza Qual è la regola di vendita dei lavaggi? Una washsale si verifica quando scambi o vendi titoli in perdita. Quindi, entro 30 giorni prima o dopo la vendita, si acquistano titoli sostanzialmente iden...

-

Cos'è l'EBITA?

Cos'è l'EBITA? EBITA è un acronimo che si riferisce ai guadagni di una società prima degli interessi, imposta, e le spese di ammortamento sono detratte. Gli investitori utilizzano lEBITA come indicatore per misurare...