Comprendere i conti di risparmio sanitario (HSA):vantaggi e considerazioni

Ogni anno, quasi 200 milioni di persone affrontano uno degli algoritmi matematici più impegnativi in tutta la finanza personale, poiché siamo costretti a partecipare al percorso a ostacoli ricco di terminologia e carico di concetti che chiamiamo iscrizione aperta. Durante questo rituale annuale straordinariamente bizzarro, i nostri dipartimenti delle risorse umane ci chiedono (ci costringono?) a navigare nel triangolo delle Bermuda del sistema sanitario americano, del codice fiscale statunitense e dei nostri obiettivi di pianificazione finanziaria personale.

In nessun punto del processo di iscrizione aperta ci troviamo di fronte a una decisione più complessa se iscriverci a un piano sanitario ad alta franchigia (HDHP) e contribuire al relativo conto di risparmio sanitario (HSA) o scegliere il più familiare non-HDHP e contribuire al suo compagno il conto di spesa flessibile (FSA).

Recentemente è stato chiesto a un consulente finanziario molto noto e apprezzato quanto avrebbe addebitato ogni anno per eseguire questa analisi come servizio autonomo e lui ha risposto:"$ 10.000 e nessuno di noi due probabilmente ricaverebbe il valore dei soldi investiti".

Può sembrare ridicolo, ma dopo aver affrontato tutto questo per me stesso e con i clienti, capisco il sentimento. Ho sentito la complessità di questa scelta descritta come scacchi tridimensionali, che è in linea con la mia esperienza personale per la mia famiglia che ha un bambino con bisogni speciali e per i miei clienti in generale che faticano a comprendere la miriade di variabili che entrano in questa decisione.

Il mio obiettivo oggi è condividere il mio approccio a questo esame annuale di calcolo nella speranza di rendere la decisione un po' meno complicata per alcuni di voi.

Prima che inizino i calcoli

Prima di lanciarmi in un'analisi da nerd basata sulla matematica, consentitemi di offrire alcune considerazioni e osservazioni non numeriche.

- Josh Katzowitz vuole che scriva articoli più brevi, quindi salterò le 2.000 parole che voglio scrivere successivamente per orientare tutti verso questa conversazione. Pertanto, questo non è un articolo di “Introduzione agli HSA”. Questo non è HSA 101 per principianti. Se non capisci la frase successiva, leggi prima questo, questo, questo e questo. OK, ecco una breve frase sugli HSA. Un HSA è un conto con tripla protezione fiscale che può fungere da Stealth IRA ed è quindi considerato da molti professionisti finanziari il conto pensionistico più efficiente dal punto di vista fiscale disponibile per i redditi più elevati se utilizzato in modo ottimale per decenni (in modo ottimale =massimizzare annualmente, non prelevare i soldi per i costi sanitari annuali, investire in modo aggressivo, risparmiare sulle ricevute sanitarie, ecc.).

- Esistono dati che suggeriscono esiti di salute peggiori per i soggetti con HDHP, perché ritardano la ricerca di cure mediche rispetto a quelli con non-HDHP. Se muori a 45 anni di cancro al colon, a nessuno importa del tuo triplo risparmio fiscale. Se non puoi fidarti di te stesso per andare dal medico quando hai un sintomo preoccupante perché ti costerà qualche centinaio di dollari e, quindi, perdi il conto più conveniente dal punto di vista fiscale andando con un non-HDHP, va bene. È un peccato dal punto di vista dell'ottimizzazione finanziaria, ma per favore scegli la vita piuttosto che l'efficienza fiscale.

- Gli HSA sono straordinari, ma non è necessario utilizzarli per raggiungere gli obiettivi. Questo non è obbligatorio. Dovresti iniziare il tuo albero decisionale determinando quale assicurazione sanitaria è la migliore per la tua famiglia (vettori, comodità, stare con i tuoi medici, ecc.). Se l'HDHP/HSA è ragionevole sotto questo aspetto, continua a leggere.

La matematica

Mi avvicino alla domanda:"Un HSA è adatto a me l'anno prossimo?" con un'analisi matematica in sei parti.

Parte A – Quali sono i premi al netto delle imposte per tutti i piani?

Se il non HDHP è di $ 10.000 all'anno e l'HDHP è di $ 6.000, si tratta di una differenza di $ 4.000 prima delle imposte. Con un'aliquota fiscale marginale del 40%, la differenza al netto delle imposte è di $ 2.400 in premi risparmiati. Ciò evidenzia il punto che è fondamentale conoscere i premi. Un HDHP dovrebbe avere premi più bassi perché stai pagando più costi in anticipo (risparmiando così i soldi della compagnia assicurativa). Tuttavia, non è sempre così e talvolta i premi HDHP sono inspiegabilmente elevati, il che significa che è meno probabile che i conti siano a tuo favore.

Parte B – Quanto contribuisce il datore di lavoro all'HSA?

Supponendo che i premi sull'HDHP siano inferiori, il datore di lavoro è incentivato a far sì che i dipendenti scelgano l'HDHP perché risparmiano denaro sulla parte dei premi che stanno pagando per te. Pertanto, è comune vedere i datori di lavoro versare contributi all'HSA per invogliare i dipendenti a utilizzarlo. Questo è "denaro gratis", proprio come una partita 401 (k) che aumenta funzionalmente il compenso. Vedo spesso $ 500- $ 2.500 versati ogni anno da un datore di lavoro. Per il nostro esempio, supponiamo che il datore di lavoro investa $ 1.500.

Parte C – Quali risparmi fiscali si ottengono massimizzando l'HSA?

Il limite per il 2025 per una famiglia è di $ 8.550, compresi i contributi del datore di lavoro. [2025:visita la nostra pagina dei numeri annuali per ottenere i dati più aggiornati.] Nel nostro esempio, rimangono $ 7.050 che la famiglia può contribuire e detrarre all'aliquota fiscale marginale del 40%. Ciò fa risparmiare alla famiglia 2.820 dollari in tasse.

Parte D – Contributi HSA e FSA

I contributi HSA e FSA non sono solo esenti dalle imposte sul reddito ma anche dalle imposte sui salari se i contributi vengono versati tramite ritenute sui salari e non "manualmente".

Poiché il limite di contributo HSA ($ 8.550) è maggiore del limite di contributo FSA ($ 3.300), si tratta di ($ 8.550 – $ 3.300 =$ 5.250) $ 5.250 x 7,65% =$ 402 risparmio aggiuntivo a favore dell'HDHP*.

[NOTA DELL'AUTORE:*Gli azionisti di S-Corp con una quota di proprietà pari o superiore al 2% non sono esenti dalle imposte FICA per i contributi HSA. Tuttavia, sembra esserci una soluzione alternativa discussa dall'utente del forum WCI, guru spiritrider.]

Ora, somma le Parti A, B, C e D per ottenere ($ 2.400 + $ 1.500 + $ 2.820 + 402) =$ 7.122 “vantaggio” per HDHP/HSA. È un bel vantaggio ed è fondamentale ricordarlo quando ti senti frustrato dal fatto che l'ufficio del pediatra paga l'intera fattura di $ 400 per aver accolto il bambino con mal di gola sotto il tuo HDHP invece dei $ 30 di co-pagamento per il non-HDHP.

Ma l’analisi non è ancora completa. Quali sono i nostri costi con franchigie potenzialmente più elevate sull'HDHP o le opportunità mancate senza contributi FSA?

Parte E – Qual è la differenza nelle franchigie familiari?

Devi capire la differenza tra la franchigia della famiglia non HDHP (o il massimo vivo, a seconda di quale preferisci confrontare in base all'utilizzo sanitario previsto) e la franchigia della famiglia HDHP. Se la persona non HDHP ha una franchigia di $ 1.000 rispetto ai $ 3.000 dell'HDHP, si tratta di $ 2.000 a favore della persona non HDHP.

Parte F – Quali sarebbero i risparmi fiscali se si utilizzasse una FSA invece di una HSA?

Nel nostro esempio per il 2025 con un limite FSA di $ 3.300 e un'aliquota fiscale marginale del 40%, la risposta è $ 1.320.

Ciò significa che la nostra differenza netta è $ 7.122 – $ 2.000 – $ 1.320 =$ 3.802 a favore dell'HDHP/HSA in questo esempio.

Questo è spesso ciò che vedo quando eseguo queste valutazioni e il motivo per cui non sono d'accordo con l'affermazione che sento spesso pronunciata in giro secondo cui "se sei un malato cronico e superi continuamente la franchigia diretta di un HDHP, la scelta è ovvia. Non ti iscrivi all'HDHP". Questo non è assolutamente vero per molti della mia gente. Ho diversi clienti con una malattia cronica (ad esempio, SM) che hanno farmaci molto costosi che li fanno raggiungere il massimo della franchigia e delle spese vive nel primo trimestre di ogni anno. Ma usano ancora un HDHP/HSA perché questi calcoli dimostrano che è la scelta giusta.

Ulteriori informazioni qui:

Alla CFP o non alla CFP?

La previdenza sociale non scomparirà (ma potresti dover modificare i tuoi piani)

Impatto della spesa sanitaria

L'analisi di cui sopra è utile per comprendere il valore generale di un HSA rispetto a un non-HSA in un dato anno, ma il valore specifico può essere realmente compreso solo con il senno di poi, una volta che sappiamo a quanto ammonta la nostra spesa sanitaria per l'anno.

A seconda dei dettagli del tuo piano sanitario, del tuo reddito, delle tue aliquote fiscali e della tua spesa, potresti scoprire che un HDHP "vale la pena" solo a determinati livelli di spese sanitarie.

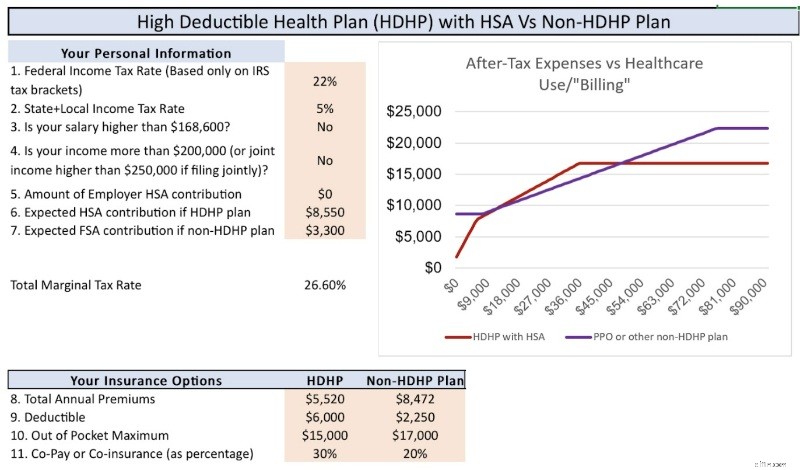

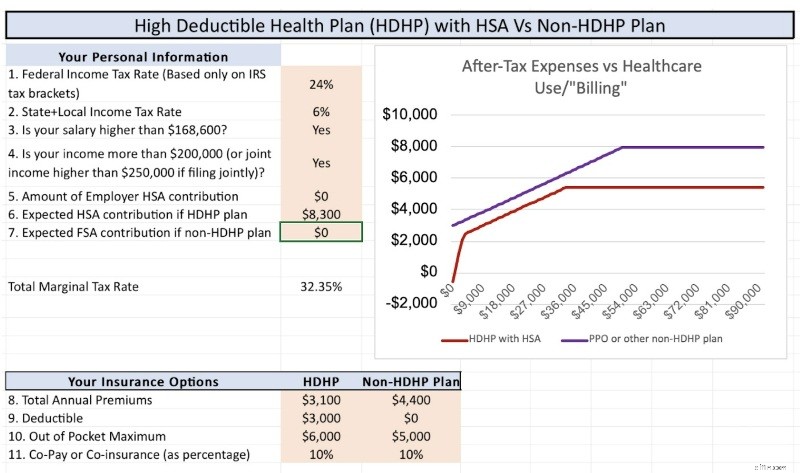

Ad esempio, guarda il grafico qui sotto che rappresenta la situazione specifica della nostra famiglia per il 2025. L'asse X rappresenta la quantità di assistenza sanitaria che ci viene fatturata e l'asse Y rappresenta i nostri costi vivi totali al netto delle imposte. Come potete vedere, a livelli più bassi di spesa sanitaria (fino a circa 8.000 dollari) e a livelli elevati di spesa sanitaria (superiori a circa 50.000 dollari), l’HDHP “vince”. Inoltre, per livelli di spesa moderati (~$8.000-$18.000), i piani sono vincolati. Come discusso nella sezione successiva del post, il pareggio va all'HDHP/HSA a causa del potere della crescita esentasse e dei prelievi esentasse.

Il grafico successivo utilizza una serie diversa di dettagli e circostanze in cui l’HDHP vince sempre, indipendentemente dalla spesa sanitaria. Ciò evidenzia semplicemente il fatto che devi analizzare tu stesso i numeri per comprendere le sfumature e i dettagli della tua situazione particolare.

Valore della crescita esentasse

Ma aspetta. . . c'è di più!

La FSA è del tipo “usalo o perdilo” (puoi riportare nel nuovo anno oltre $ 660 di denaro FSA inutilizzato) e l’HSA può essere investito per 20-30 anni con crescita e prelievi esentasse. Quanto vale?

Naturalmente nessuno lo sa perché non sappiamo quali saranno i rendimenti di mercato, ma la risposta è "più di 0 dollari, probabilmente molto più di 0 dollari".

Diciamo che ogni anno vengono investiti 8.550 dollari, che aumentano ogni anno per gli adeguamenti all'inflazione, e aumentano nuovamente per i contributi di recupero all'età di 55 anni, con un capitalizzazione esentasse su un periodo di 30 anni pari a circa il 7%. Esatto, circa 1 milione di dollari nell'HSA che può essere ritirato esentasse se salvi le ricevute. Confrontatelo con la crescita non esentasse in un conto imponibile utilizzando le stesse ipotesi ad eccezione di una dichiarazione al netto delle imposte del 5%. Ottieni circa $ 700.000 che verranno ritirati a tassi di plusvalenza a lungo termine (sì, lo so che ci sono molti modi per evitare le tasse sulle plusvalenze, ma ancora una volta, sto cercando di mantenerlo breve). Quei circa 300.000 dollari di crescita aggiuntiva dell'HSA che possono essere prelevati esentasse rappresentano un forte fattore di rottura se i calcoli sopra delineati sono vicini in una determinata situazione.

Inoltre, una volta che i tuoi figli adulti ottengono l'indipendenza fiscale, possono versare il proprio contributo di $ 8.550 fino al compimento dei 26 anni, e poi, quando raggiungono l'età pensionabile, possono essere in linea con un milione di dollari nel loro HSA. Questo è un enorme vantaggio a favore dell'HDHP.

Ulteriori informazioni qui:

Attenzione! Un HSA è fantastico ma. . .

Dovrei ottenere un HDHP solo per utilizzare un HSA?

TC; DR (troppo confuso; non letto)

- Sapevi che questo dibattito era complicato, ma probabilmente è più complicato di quanto pensassi. Provo un'enorme empatia per le famiglie che devono affrontare questa scelta ogni anno durante le iscrizioni aperte.

- Inizia ottenendo l'assicurazione sanitaria migliore per la tua famiglia e la tua tranquillità; lasciamo che i conti vengano dopo queste considerazioni critiche.

- Regola pratica:non esiste una regola pratica. È necessario conoscere tutti i dettagli delle varie opzioni di assicurazione sanitaria ed eseguire i numeri. Con gratitudine, qualcuno ha creato una calcolatrice che può aiutarti.

- Se la differenza netta è vicina a $ 0 (forse +/- $ 1.000), scegli HDHP e HSA. La crescita esentasse e i prelievi esentasse probabilmente faranno la differenza nel tempo.

- Vendimi i miei $ 10.000 quando preferisci.

Cosa ne pensi? Ogni anno avete un dibattito tra HDHP/HSA e non-HDHP? Qual è stata la tua decisione?

-

Comprendere i moderni pacchetti di benefici per i dipendenti

Credito immagine:Kunakorn Rassadornyindee/iStock/GettyImages Negli ambienti di lavoro in rapida evoluzione di oggi, i pacchetti di benefit per i dipendenti si stanno evolvendo per soddisfare le esig

-

Investire per principianti:una guida per costruire ricchezza

QUESTO POST PUÒ CONTENERE LINK DI AFFILIAZIONE. SI PREGA DI VEDERE LE MIE INFORMATIVE. PER MAGGIORI INFORMAZIONI. Per molti principianti, investire in borsa può essere spaventoso e travolgente. Ci s

Articoli in Evidenza

- Che cos'è il pagamento anticipato?

- Risparmio fai-da-te:5 attività di miglioramento della casa che sono più economiche da svolgere da soli

- Come funziona la co-firma del prestito studentesco

- Cos'è P/AFFO?

- Accrescimento

- Che cos'è un account Vostro?

- Come tenere traccia delle spese della tua piccola impresa in 7 semplici passaggi

- Che cos'è il ciclo di investimento di capitale a lungo termine?

- Adulti finanziari:una revisione delle strategie per allevare bambini finanziariamente esperti

- Cos'è il rischio di credito?

-

10 milioni di americani potrebbero essere protetti dallo sfratto per un altro anno

10 milioni di americani potrebbero essere protetti dallo sfratto per un altro anno Una contea sta espandendo le tutele per gli affittuari in un modo molto grande. Punti chiave Il divieto federale di sfratto scaduto lanno scorso ha messo molte persone a rischio di senzatetto. Nell...

-

La mia prospettiva di mercato per il 2021 significa che questi titoli sono "acquisti obbligati"

La mia prospettiva di mercato per il 2021 significa che questi titoli sono "acquisti obbligati" Shah Gilani Nota delleditore:Shah è stato rialzista per tutto il 2020, e si aspetta che questanno sia ancora più grande con la fine della pandemia. Ha detto che è del tutto possibile per il Dow ragg...