Strategie di spesa pensionistica:una guida completa

In un certo senso, la fase di decumulo può essere molto più complicata della fase di accumulo quando si va in pensione. Molti pensionati si sentono confusi quando iniziano a pensare a come spendere in pensione. A volte può essere complicato, anche se per la maggior parte delle persone non è così complicato come potresti pensare. Sebbene esistano eccezioni a ogni regola pratica, queste linee guida funzioneranno per la maggior parte delle persone nella maggior parte dei casi.

Ci sono in realtà tre questioni che i pensionati devono affrontare quando decidono come spendere in pensione:

- Da quali conti spendere per primi

- Quali risorse spendere per prime

- Quanto spendere

Il primo di questi è il più complicato e quello su cui dedicheremo più tempo oggi. Ma prima di entrare nel merito, volevo fare un paio di brevi commenti sugli altri due.

Innanzitutto quali asset spendere:come regola generale, spendi da tutti i tuoi asset, ribilanciandoli man mano che procedi, proprio come hai fatto nella fase di accumulo. Se le azioni avessero avuto un anno eccezionale, quest'anno spenderesti principalmente azioni. Ancora mercato ribassista? Potresti spendere contanti o obbligazioni per riportare il portafoglio in equilibrio.

In secondo luogo, quanto spendere:la risposta è circa il 4% del portafoglio pensionistico iniziale, adeguato ogni anno al rialzo con l’inflazione. Puoi spendere un po' di più se sei disposto a essere flessibile e a correre un piccolo rischio nella tua vita. Se non puoi essere flessibile o non ti senti a tuo agio con il rischio, spendi un po’ meno. Regola mentre procedi.

Ora esaminiamo alcune linee guida su quali account spendere per primi.

#1 Spendere prima il reddito

La maggior parte dei pensionati avrà una sorta di reddito imponibile ogni anno. Dato che devi già pagare le tasse su questo reddito, potresti anche spenderlo. In effetti, la maggior parte dei pensionati non riuscirà mai a superare questo passaggio. Qui ottengono un reddito sufficiente a coprire tutte le loro esigenze e necessità di spesa. Queste fonti di reddito includono:

- Distribuzioni delle pensioni

- Interesse

- Dividendi

- Distribuzioni di plusvalenze da fondi comuni di investimento o quelle generate da attività obbligatorie come il riequilibrio

- Previdenza sociale (imponibile fino all'85%)

- Eventuali distribuzioni minime richieste (RMD) da conti con imposte differite

- Affitto da investimenti immobiliari

- Reddito da “lavoro pensionistico”

- Distribuzioni di rendite

Tieni presente che i Roth 401(k) possono essere trasferiti in un Roth IRA ed evitare tali RMD, ma se hai intenzione di lasciarlo in un Roth 401(k) e quindi devi ricavarne RMD a partire dall'età di 73 anni, potresti anche spenderlo prima di ritirarti da qualche altro account.

Ulteriori informazioni qui:

Come accedere ai soldi della pensione quando si va in pensione anticipatamente

7 principi per prelevare denaro in pensione

#2 Considera i tuoi obiettivi di pianificazione patrimoniale

Prima di passare alla fase successiva, devi davvero considerare i tuoi obiettivi di pianificazione patrimoniale. Avranno effetto su ogni decisione successiva a questa. Hai intenzione di "Morire con Zero?" Hai intenzione di lasciare tutto ciò che resta ai tuoi figli? In quale fascia fiscale si troveranno rispetto alla tua? Hai intenzione di lasciare tutto in beneficenza? Dividerai ciò che lasci tra gli eredi e l'ente di beneficenza? Quanto tempo è probabile che viva il tuo coniuge rispetto a te? Sei sposato in uno stato di proprietà comunitaria? Qual è la base del tuo patrimonio imponibile (vale a dire quanto hai pagato per acquistarlo)? Dovrai considerare ciascuna di queste domande prima di poter davvero stabilire delle regole pratiche.

#3(a) Muori con piano zero

In realtà semplifica davvero la pianificazione patrimoniale e le spese pensionistiche se desideri semplicemente massimizzare le tue spese. Tutto quello che devi evitare è rimanere senza soldi. Il modo migliore per farlo è convertire la maggior parte o tutte le tue risorse in un flusso di reddito e quindi spendere tale flusso di reddito. Tuttavia, devi essere consapevole degli effetti dell’inflazione sul tuo flusso di reddito. Oggi è più complicato di quanto lo fosse in passato poiché non è più possibile acquistare rendite indicizzate all'inflazione. Ma ecco le linee guida.

- Ritardare la previdenza sociale il più a lungo possibile (assumendo una salute ragionevolmente buona). Questa è la “rendita” al miglior prezzo che puoi acquistare. Inoltre, è indicizzato all'inflazione.

- Ottieni un mutuo inverso sulla tua casa.

- Scambia qualsiasi polizza di assicurazione sulla vita con valore in contanti in rendite immediate a premio unico (SPIA)

- Renditizza la maggior parte del tuo patrimonio imponibile e previdenziale al momento del pensionamento

- Rendituire periodicamente le risorse rimanenti per contrastare l'inflazione:più lentamente se in buona salute, più velocemente se in cattiva salute

- Spendi l'HSA preferibilmente per l'assistenza sanitaria, ma sentiti libero di spendere per qualsiasi cosa dopo i 65 anni

Se sei sposato/convivente, queste rendite devono essere pagate fino alla morte della seconda persona.

Ulteriori informazioni qui:

Un nuovo modo di fare affari (e di risparmiare un sacco di soldi) quando sono in pensione

Longevità funzionale:a cosa serve la pensione se non puoi muoverti e pensare?

#3(b) Lascia il resto agli eredi

In questo scenario comune, vuoi spendere liberamente i tuoi beni, ma tutto ciò di cui non hai bisogno o che non desideri andrà ai tuoi figli. Ti piacerebbe lasciarli il più possibile, ma non vuoi limitare il tuo stile per farlo. Poiché le rendite e le ipoteche inverse trasformano potenziali eredità in flussi di reddito, generalmente le eviterai con la maggior parte dei tuoi beni. Verranno lasciate in vigore polizze di assicurazione sulla vita permanenti per trasferire il beneficio in caso di morte agli eredi. Ecco come pensare alla spesa.

- HSA per eventuali spese sanitarie

- Attività imponibili con base elevata (principalmente base di spesa/capitale per ridurre al minimo le tasse)

- È improbabile che i dollari HSA vengano utilizzati per l'assistenza sanitaria (sì, lo so, può essere difficile da determinare, ma gli HSA costituiscono eredità pessime)

- Attività imponibili di base bassa (almeno fino all'aspettativa di vita

Ora, è qui che le cose si complicano. La buona notizia è che quando la risposta non è chiara, probabilmente non ha molta importanza quello che fai.

Se è probabile che i tuoi eredi si trovino in una fascia fiscale simile o più alta della tua, allora vuoi lasciare loro preferibilmente i beni Roth. Se è probabile che si trovino in una fascia fiscale inferiore alla tua, allora dovresti spendere tu stesso i beni Roth e lasciarli beni con imposte differite. Come regola generale, una volta che sei vicino alla morte, dovresti evitare di vendere beni imponibili a base bassa in modo che le imposte sulle plusvalenze siano evitate completamente a causa dell'aumento della base imponibile alla morte. Nel lungo periodo, la crescita protetta dalle tasse all'interno dei conti pensionistici avrà un effetto maggiore di quello del risparmio fiscale, ma nel breve periodo il risparmio fiscale conta di più.

Quanto tempo è lungo e quanto tempo è breve? Dipende. Ma un’aspettativa di vita inferiore ai 5-7 anni sembra appropriata. Ciò significa che anche se sei in buona salute tra la metà e la fine degli anni '80, probabilmente è il momento di spendere soldi con imposte differite invece di beni imponibili a base bassa. E se mai dovessi ricevere una diagnosi grave con un’aspettativa di vita inferiore a cinque anni, anche questo dovrebbe innescare un cambiamento. Questa regola si applica anche se sei il primo a morire in uno stato a proprietà comunitaria, ma solo se sei il secondo a morire in stati a proprietà non comunitaria (i coniugi sopravvissuti ottengono un livello superiore). Inoltre, se è probabile che un coniuge vivrà a lungo dopo la morte del primo coniuge, è bello lasciare loro più beni Roth poiché si troveranno negli scaglioni fiscali unici più alti.

Vedi, te l'avevo detto che era complicato. Chiunque ti dica di "spendere le tasse, poi differire le tasse, poi esentarle" ha reso le cose troppo semplici.

Se bruci tutti gli altri tuoi beni, puoi prendere in considerazione la possibilità di riscatti parziali e prestiti a fronte di polizze di assicurazione sulla vita con valore in contanti e mutui inversi. Più risorse utilizzi, meno riceveranno i tuoi eredi, quindi può essere un po' un atto di bilanciamento.

#3(c) Lascia il resto in beneficenza

Similmente al punto 3(b), vuoi spendere quello che vuoi, ma poi vuoi lasciare il resto in beneficenza. In questa situazione, se sei disposto a prendere in considerazione l'idea di rendere in rendita parte del tuo gruzzolo, assicurati di dare un'occhiata a un Charitable Remainder Annuity Trust (CRAT), che ti fornisce un reddito e alcune agevolazioni fiscali piuttosto buone prima di lasciare il resto in beneficenza alla tua morte o dopo un certo numero di anni. Penseresti che probabilmente lasceresti di più in beneficenza non annuitizzando, proprio come probabilmente lasceresti di più ai tuoi eredi. Tuttavia, la differenza è che se lasci tutto in beneficenza al momento della morte, probabilmente non otterrai l'intero beneficio fiscale di quella donazione. Un CRAT ti consente di ottenere questi benefici:in realtà è possibile lasciare di più in beneficenza utilizzando un CRAT semplicemente perché hai pagato meno tasse.

Puoi anche rendere l'ente di beneficenza il beneficiario di eventuali polizze di assicurazione sulla vita con valore in contanti che potresti avere e lasciare la tua casa in beneficenza nel tuo testamento. Ecco come spendere.

- HSA per eventuali spese sanitarie

- Attività imponibili con base elevata (principalmente base di spesa/capitale per ridurre al minimo le tasse)

- Attività imponibili di base bassa (almeno fino all'aspettativa di vita

- Risorse Roth

- Attività differite e HSA per spese non sanitarie

Ricorda che se lasci un IRA da $ 100.000 o un Roth IRA da $ 100.000 a un ente di beneficenza, l'ente di beneficenza riceve $ 100.000. Ma se spendi un'IRA di $ 100.000, potresti spendere solo $ 70.000- $ 85.000. Spendi prima i soldi Roth.

Ulteriori informazioni qui:

Non puoi far arricchire i tuoi pronipoti

#3(d) Dividere il resto tra eredi e beneficenza

Naturalmente, questo sarà lo scenario più complicato (e sfortunatamente quello in cui ci troveremo io e Katie). Mentre prendi decisioni, devi avere questo continuum ben chiaro nella tua mente.

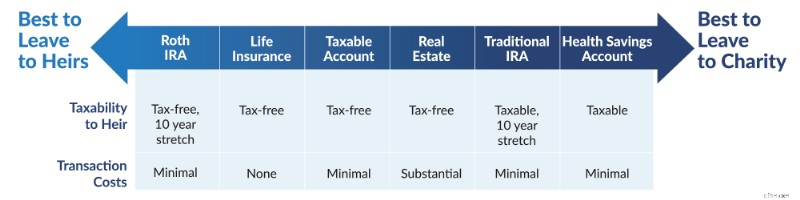

Il principio generale qui è che i tuoi eredi preferiscono un'eredità esentasse e ai tuoi enti di beneficenza preferiti non importa poiché per loro è tutto esentasse. Le cose peggiori da ereditare dovrebbero andare in beneficenza, e le cose migliori da ereditare dovrebbero andare ai tuoi eredi. Dato che i conti con imposte differite possono essere prorogati solo per 10 anni, i tuoi eredi staranno quasi sempre meglio ereditando un conto imponibile piuttosto che un conto pensionistico con imposte differite.

Quando dividi ciò che lasci tra eredi ed enti di beneficenza, il modo in cui spendi i tuoi beni non dipende solo dalle conseguenze fiscali per te durante la tua vita, ma anche dalle dimensioni relative di ciascun conto e dai relativi importi che desideri lasciare agli eredi e agli enti di beneficenza. Per questo motivo non esistono regole empiriche ragionevolmente precise da applicare. Ti consiglio di spendere le tue risorse in modo da massimizzare l'importo totale che può essere speso da te, dai tuoi eredi e dagli enti di beneficenza. Ciò significa principalmente spendere in modo da ridurre al minimo il carico fiscale, sapendo che qualsiasi cosa con conseguenze fiscali davvero sgradevoli può essere semplicemente lasciata in beneficenza. Ecco la migliore lista che ho potuto stilare.

- HSA per eventuali spese sanitarie

- Attività imponibili di base elevata

- Attività imponibili di base bassa

- Attività con imposte differite se hai più risorse in imposte differite/HSA di quelle che desideri lasciare in beneficenza. Risorse esentasse se hai meno tasse differite/HSA di quanto desideri lasciare in beneficenza.

La buona notizia? Probabilmente non sei in questa situazione. Se possiedi così tanta ricchezza che hai paura di lasciarla tutta ai tuoi figli per paura di rovinarli, probabilmente non spenderai mai più del tuo reddito.

Gli anni di decumulo possono essere complicati. Sono resi ancora più tali dal desiderio contrastante di spendere di più, di lasciare di più agli eredi e di lasciare di più in beneficenza. Anche il fatto che la nostra acutezza mentale tenda a peggiorare nel tempo non aiuta. Se ritieni di aver bisogno di aiuto per risolvere tutto questo, valuta la possibilità di incontrare uno dei nostri consulenti finanziari consigliati. Possono aiutarti a indirizzarti sulla strada giusta.

Vuoi saperne di più su come spendere i tuoi soldi in pensione? Guarda la presentazione che il Dr. Dahle ha tenuto al WCICON23 nel corso di Educazione Finanziaria Continua 2023 appena pubblicato!

Cosa ne pensi? Qual è il tuo piano di spesa pensionistica? È stato difficile elaborare una strategia di deaccumulo?

-

Dovresti (o chiunque) acquistare Polygon?

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

Sarai sorpreso dal tipo di debito che cresce più velocemente

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

Articoli in Evidenza

- Come riconoscere una buona opportunità di investimento

- Modello di valutazione del settore delle telecomunicazioni | Download gratuito - Istituto di finanza aziendale

- Tolleranza ipotecaria:comprendere le basi

- Prestiti per adozione:come finanziare la tua adozione

- Spiegazione dei principali metodi di previsione finanziaria

- Come riavere la tua auto dopo il pignoramento?

- Qual è il tasso di cedola?

- Qual è il grado di leva operativa?

- Tabella delle maiuscole

- Come utilizzare i multipli di valutazione per confrontare la tua attività

-

Cosa possiamo imparare da questa società europea che risolve i problemi di debito online

Cosa possiamo imparare da questa società europea che risolve i problemi di debito online I problemi del debito sono una lotta comune tra le persone in molti paesi diversi. Forse non guadagnano abbastanza, forse stanno spendendo troppo, o forse sono semplicemente in un solco del debito vec...

-

Posso ottenere un prestito di giorno di paga se il mio conto bancario è scoperto?

Posso ottenere un prestito di giorno di paga se il mio conto bancario è scoperto? Ottenere approvato per un prestito di giorno di paga è generalmente facile. Ripagarlo potrebbe non esserlo. Se il tuo conto bancario è scoperto, un prestito di giorno di paga può sembrare un ottimo m...