Tassi di interesse fissi e variabili:una guida completa per i mutuatari

Le banche offrono prestiti a tasso di interesse fisso e a tasso di interesse variabile. Pertanto, spesso i mutuatari si trovano nel dilemma di quale tasso di interesse selezionare quando richiedono un prestito.

Nel corso della vita, puoi prendere in prestito dalle banche, da una società finanziaria non bancaria (NBFC) o da società Fintech per vari motivi, tra cui l'acquisto di una casa o un'auto, per studi superiori (istruzione), per avviare o espandere un'impresa, prestito su proprietà o oro, prestiti personali per vari motivi, ecc.

Questi prodotti di prestito sono offerti a tasso di interesse fisso e a tasso di interesse variabile da entrambe le banche, ovvero dalle banche del settore pubblico e privato. A causa di questa opzione di tasso di interesse offerta dai finanziatori, spesso i mutuatari si trovano in un dilemma se richiedere un prestito con un tasso di interesse fisso o un tasso di interesse variabile. Capiamo sia i tassi di interesse che quello più adatto a te attraverso esempi e teoria.

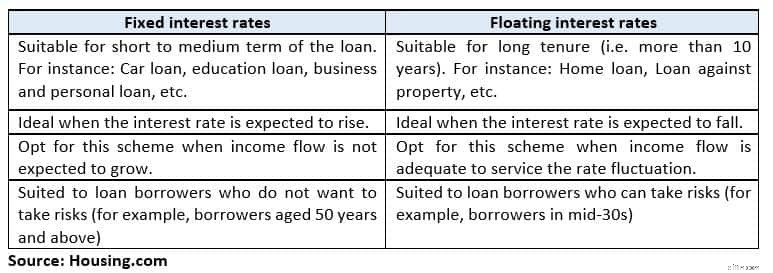

Che cos'è un tasso di interesse fisso? Con i tassi di interesse fissi, ripagherai i prestiti a una percentuale fissa in rate uguali per l'intera durata del prestito.

Balwant Jain, professionista in materia fiscale e di investimenti con sede a Mumbai, ha affermato:"La scelta di un prestito a tasso di interesse fisso ti offre uno scudo contro le fluttuazioni dei tassi di interesse".

Ad esempio, se si prevede che il ciclo dei tassi di interesse aumenterà nei prossimi anni, è consigliabile bloccare un tasso di interesse fisso sul prestito.

La storia continua sotto la pubblicità

Tuttavia, è importante leggere i termini e le condizioni quando si richiede un prestito a tasso fisso perché alcune banche hanno una clausola di reimpostazione per decidere i tassi di interesse dopo aver rimborsato un prestito per alcuni anni o convertire il prestito a tasso fisso in un programma di prestito a tasso variabile.

Ad esempio, una banca offre un mutuo per la casa a tasso fisso di 2 anni all'8,5-8,55% fino a Rs 30 lakh. Hai preso un prestito nell'ottobre 2018 per Rs 25 lakh. Il tuo contratto prevede una clausola di reimpostazione del tasso di interesse ogni 2 anni.

Pertanto, nell'ottobre 2020 il tuo prestito legato al costo marginale del tasso di prestito basato su fondi (MCLR) verrà ripristinato o potrebbe essere convertito in tasso di interesse variabile a seconda della clausola.

Pro Il tasso di interesse rimane costante per tutta la durata del prestito, quindi puoi pianificare con precisione il deflusso per un prestito dal reddito annuale.

Svantaggio

Lo svantaggio principale è che, nel caso in cui il ciclo dei tassi di interesse si interrompa durante la durata del prestito, non otterrai il vantaggio di tassi di interesse ridotti poiché le banche non modificheranno il tasso di interesse fisso che paghi sul prestito.

Che cos'è un tasso di interesse variabile? Nei prestiti a tasso di interesse variabile, il tasso di interesse varia in base agli scenari economici/di mercato. Il prestito a tasso variabile è legato a un costo marginale di tasso di prestito basato sui fondi attualmente. Pertanto, se cambia il MCLR, fluttua anche il tasso variabile.

Pro

Il vantaggio principale dei prestiti a tasso variabile è che sono leggermente più economici (circa 1-2%) rispetto ai tassi di interesse fissi.

Amit Prakash Singh, Principal Partner-Murtgages di servizi di consulenza immobiliare, Square Yards, ha dichiarato:"Anche se il tasso variabile supera il tasso fisso, sarà per un certo periodo del prestito e non per l'intero mandato. I tassi di interesse diminuiranno sicuramente per un lungo periodo e quindi i tassi di interesse variabili portano molti risparmi. "

Svantaggio

Lo svantaggio principale di un tasso di interesse variabile è la natura non uniforme delle rate mensili durante tutta la durata del prestito, il che rende difficile la pianificazione finanziaria.

Cambieranno i tassi di interesse variabili per tutti i prestiti al dettaglio Da aprile 2019, i tassi di interesse su tutti i prestiti al dettaglio, compresi i mutui per la casa e quelli per l'acquisto di auto, saranno collegati a benchmark esterni e non al MCLR.

Il nuovo quadro della Reserve Bank of India renderà i prezzi dei prestiti più trasparenti, ma ciò potrebbe anche significare una maggiore volatilità nelle rate mensili equiparate (EMI) del mutuatario. Le linee guida definitive sono attese a breve dalla banca centrale.

Conclusione

In conclusione, la scelta del tipo di tasso di interesse è una scelta personale considerando i rischi e i vantaggi. La situazione differisce da individuo a individuo in base a ciò che gli si addice.

Navin Chandani, Chief Business Development Officer di BankBazaar.com ha suggerito:"Se preferisci pianificare con largo anticipo quando si tratta delle tue finanze e non lasciare nulla a fattori esterni, un tasso fisso sarebbe più adatto alle tue esigenze. Questo, tuttavia, comporta un prezzo più elevato."

Pertanto, prima di prendere una decisione, è necessario confrontare i programmi di prestito con tassi di interesse fissi e variabili di diversi istituti finanziari. Comprendi i termini e le condizioni del programma, quindi scegli quello più adatto.

Segui @thanawala_hiral

-

I 5 errori più grandi che puoi fare quando acquisti una moneta Baby Doge

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

Codice referral GMX:CCFacts:ottieni uno sconto del 10% sulle commissioni di negoziazione

🔥 Risparmia sulle tariffe con il nostro codice referral GMX Utilizza il codice di riferimento GMX CCFacts per risparmiare il 10% sulle commissioni di negoziazione per tutta la vita. Questo codice fu

Articoli in Evidenza

- Quanto paga Chipotle?

- La crescita del lavoro privato è aumentata vertiginosamente a dicembre. È giunto il momento per te di trarre vantaggio dal boom del mercato del lavoro?

- Come acquistare azioni Samsung

- Tipi comuni di prestiti:una guida per principianti

- I vantaggi dell'acquisto di un'auto finanziata

- Come presentare reclami assicurativi per proprietari di abitazione

- Il 60% degli americani afferma che tra un anno starà meglio. Ecco come migliorare le tue prospettive finanziarie

- 10 regali di laurea pratici, utili e frugali

- Ecco i consigli di Suze Ormans su come far fronte all'aumento dei tassi di interesse

- I prestiti agli studenti influiscono sul punteggio di credito?

-

Come assegnare il titolo di un'auto a un adolescente

Come assegnare il titolo di un'auto a un adolescente Letà di un adolescente per detenere legalmente il titolo di unauto dipende dallo stato e da altri fattori, ad esempio se ladolescente ha la patente di guida. Controlla le leggi del tuo stato sulletà p...

-

Proteggere la propria casa durante l'incertezza economica:consulenza di esperti

Proteggere la propria casa durante l'incertezza economica:consulenza di esperti *Questo post è sponsorizzato da Fannie Mae. Tutte le opinioni sono mie al 100%. Non è un segreto che la pandemia abbia avuto un impatto su molte famiglie in tutto il mondo. È probabile che tu conosca...