Cos'è Theta?

Theta è una misura di sensitività utilizzata nella valutazione dei derivatiDerivatiI derivati sono contratti finanziari il cui valore è legato al valore di un'attività sottostante. Sono strumenti finanziari complessi che sono. È una delle misure indicate da un GreekOption GreeksOption I greci sono misure finanziarie della sensibilità del prezzo di un'opzione ai suoi parametri determinanti sottostanti, come la volatilità o il prezzo dell'attività sottostante. I greci sono utilizzati nell'analisi di un portafoglio di opzioni e nell'analisi di sensibilità di una lettera di opzioni. La serie del rischioRischioIn finanza, il rischio è la probabilità che i risultati effettivi differiscano dai risultati attesi. Nel Capital Asset Pricing Model (CAPM), il rischio è definito come la volatilità dei rendimenti. Il concetto di "rischio e rendimento" è che le attività più rischiose dovrebbero avere rendimenti attesi più elevati per compensare gli investitori per la maggiore volatilità e l'aumento del rischio. e le misurazioni della sensibilità indicate con lettere greche sono giustamente chiamate Greci. Theta misura il valore di un derivato in relazione al tempo rimasto prima della data di scadenza. Man mano che un'opzione si avvicina alla data di scadenza, perderà valore valutato nel valore estrinseco. Il theta può essere pensato come il tasso di diminuzione del valore di un'opzione con il passare del tempo.

Riepilogo rapido dei punti

- Theta è una misura di sensibilità utilizzata nella valutazione del valore di un'opzione in relazione al tempo fino alla scadenza.

- La metrica può essere pensata come il tasso di declino del valore di un'opzione col passare del tempo.

- Theta può essere utilizzato per valutare quanto l'attività sottostante deve cambiare di valore per compensare il valore perso a causa del decadimento temporale.

Come interpretare Theta?

Per capire theta, è importante prima capire la differenza tra il valore intrinseco ed estrinseco di un'opzione. Insieme, il valore estrinseco e intrinseco costituiscono il valore totale o premio di un'opzione. Il valore intrinseco misura solo il profitto dell'opzione in base al prezzo di esercizio e al prezzo di mercato. Un modo per pensare al valore intrinseco è che se l'opzione dovesse scadere oggi, il premio è costituito solo da questo valore intrinseco (strike price – prezzo di mercato). Il valore estrinseco, d'altra parte, misura la parte del premio non definita dal valore intrinseco. Il valore estrinseco è il valore di essere in grado di detenere l'opzione e l'opportunità per l'opzione di guadagnare valore quando l'attività sottostante si muove di prezzo. Più un'opzione è vicina alla scadenza, più piccolo diventa il valore estrinseco.

Ora sappiamo che quanto più lontana dalla scadenza è l'opzione, maggiore è il valore estrinseco. Quanto più vicina alla scadenza è l'opzione, minore è il valore estrinseco. Alla data di scadenza, il valore estrinseco è 0, e l'intero premio consiste nel valore intrinseco assumendo che l'opzione sia in the money. Theta è una misura di sensitività che determina la diminuzione di questo valore estrinseco dell'opzione nel tempo.

Il calcolo del theta è espresso come valore annuo; però, la cifra viene spesso divisa per il numero di giorni in un anno per arrivare a una tariffa giornaliera. La tariffa giornaliera è l'importo di cui diminuirà il valore. Un theta di -0,20 significa che il prezzo di un'opzione scenderebbe di 0,20 dollari al giorno. Tra due giorni, il prezzo dell'opzione sarebbe diminuito di $ 0,40. Però, è importante notare che theta non è costante per tutta la durata dell'opzione. Man mano che l'opzione si avvicina alla data di scadenza, theta aumenta e il valore perso a causa del decadimento temporale aumenta.

A cosa serve Theta nelle Opzioni?

Come sopra, theta viene utilizzato per misurare la sensibilità del valore dell'opzione al tempo. Può essere utilizzato per vedere quanto valore perde un'opzione su base giornaliera, e quanto l'attività sottostante dovrà cambiare per compensare la perdita secondo theta. La misurazione non viene utilizzata dai trader così spesso come altre misure come il delta. Però, gli acquirenti potrebbero comunque voler sapere cosa aspettarsi in termini di modifiche temporali a un'opzione. Gli autori di opzioni che prendono una posizione corta possono anche prendere in considerazione theta poiché trarranno vantaggio dal decadimento temporale.

Come viene calcolato il Theta?

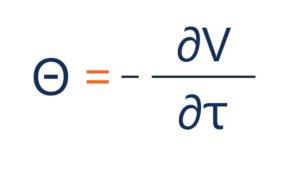

Quando il valore di una posizione lunga di un'opzione scende, più si avvicina alla maturità, che mostra una relazione inversa. Per le posizioni lunghe su un'opzione, theta è generalmente negativo, e per le posizioni corte su un'opzione, theta è generalmente positivo. Theta può essere mostrato nella seguente forma generale:

In cui si:

- – la prima derivata

- V – il prezzo dell'opzione (valore teorico)

- τ – il tempo di scadenza dell'opzione

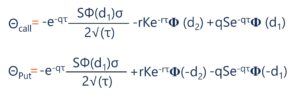

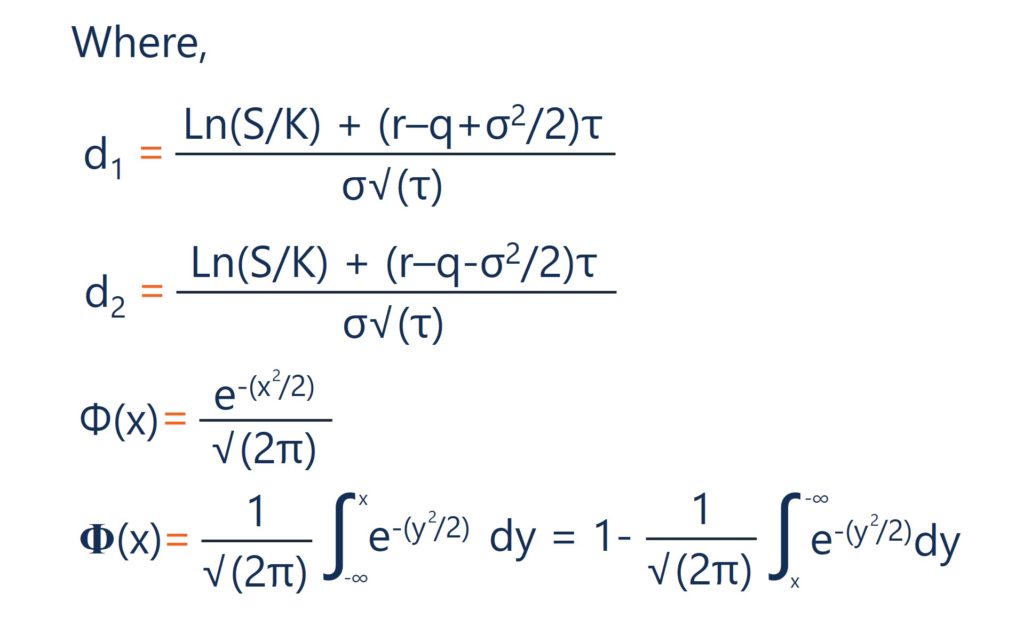

Sotto il modello Black-Scholes, il calcolo per theta è dato da:

In cui si:

- S – il prezzo delle azioni

- K – il prezzo di esercizio

- r – il tasso privo di rischio

- q – il rendimento da dividendo annuale

- τ – tempo fino alla scadenza

- – la volatilità

Risorse addizionali

Grazie per aver letto l'articolo di CFI sulla theta. Se desideri conoscere concetti correlati, controlla le altre risorse di CFI:

- DerivatiDerivatiI derivati sono contratti finanziari il cui valore è legato al valore di un'attività sottostante. Sono strumenti finanziari complessi che sono

- Option GreeksOption GreeksLe opzioni greche sono misure finanziarie della sensibilità del prezzo di un'opzione ai suoi parametri determinanti sottostanti, come la volatilità o il prezzo dell'attività sottostante. I greci sono utilizzati nell'analisi di un portafoglio di opzioni e nell'analisi di sensitività di un'opzione

- DeltaDelta (Δ)Delta è una misura di sensibilità al rischio utilizzata nella valutazione dei derivati. È una delle tante misure che sono indicate da una lettera greca. La serie del rischio

- Opzioni:Call e PutOpzioni:Call e PutUn'opzione è un contratto derivato che conferisce al titolare il diritto, ma non l'obbligo, acquistare o vendere un bene entro una certa data a un prezzo specificato.

-

Cos'è l'ingegneria del valore?

Lingegneria del valore si riferisce al metodo sistematico per migliorare il valore di un prodotto che un progetto produce. Viene utilizzato per analizzare un servizio, sistema, o prodotto per determin

-

Che cos'è una proposta di valore?

Una proposta di valore è una promessa di valore dichiarata da unazienda che riassume come verrà consegnato il beneficio del prodotto o servizio dellazienda, esperto, e acquisito. Essenzialmente, una p

Articoli in Evidenza

-

Cos'è Gamma?

Cos'è Gamma? Nel mondo della finanza, gamma si riferisce al tasso di variazione del deltaDelta (Δ)Delta è una misura di sensibilità al rischio utilizzata nella valutazione dei derivati. È una delle tante misure ch...

-

Cos'è il valore nominale?

Cos'è il valore nominale? Il valore nominale è il valore nominale o nominale di unobbligazione, quota di azioni, o cedola come indicato su unobbligazione o un certificato azionario. Il certificato è emesso dal prestatore e con...