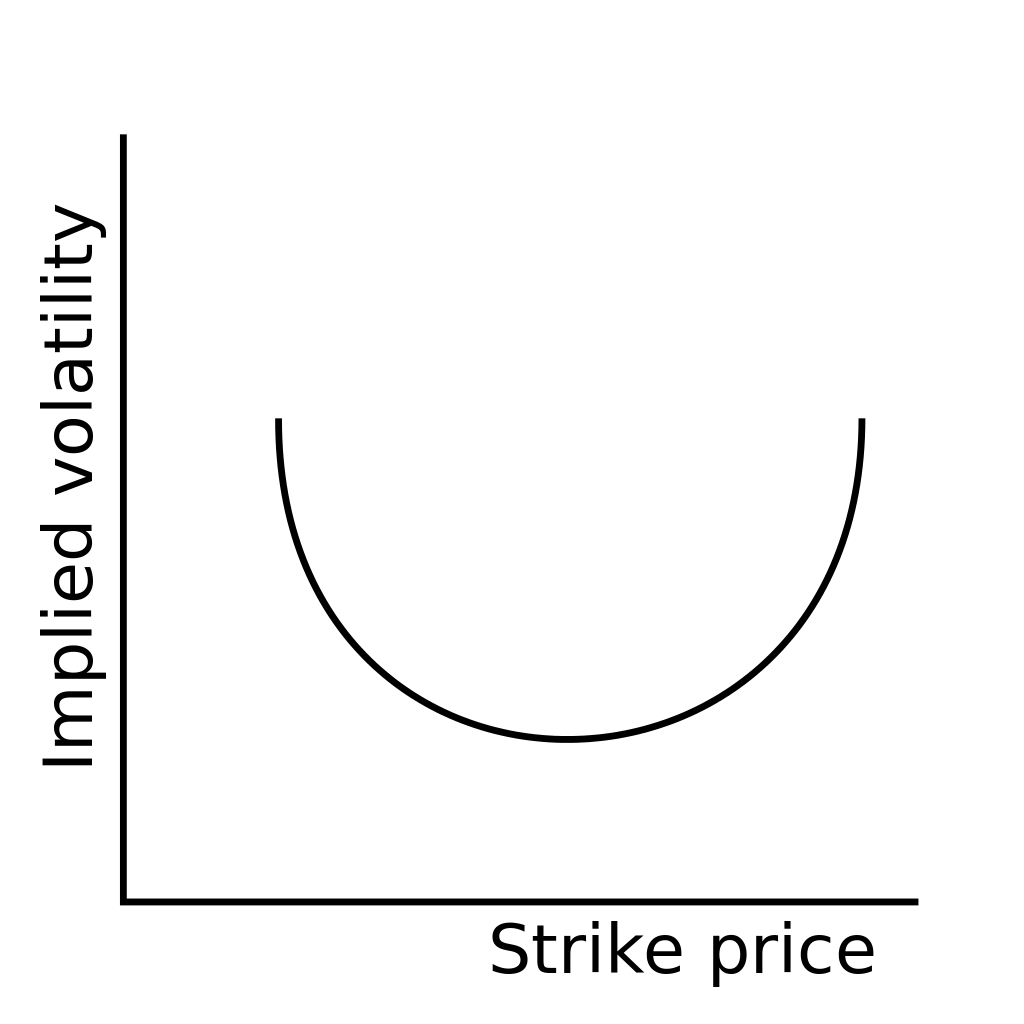

Cos'è un sorriso di volatilità?

Un sorriso di volatilità si riferisce a una rappresentazione grafica a forma di U del modello creato dalle volatilità implicite di più contratti di opzioni che condividono la stessa data di scadenza. Il pattern geografico ottenuto quando i valori di diverse volatilità implicite Volatilità implicita (IV)Volatilità implicita – o semplicemente IV – utilizza il prezzo di un'opzione per calcolare ciò che il mercato sta dicendo sulla volatilità futura del sono tracciati contro i prezzi di esercizio del loro corrispondente opzioni; viene creata una linea tale che sia inclinata verso l'alto su una o entrambe le estremità, simile a un sorriso.

Riepilogo

- Un sorriso di volatilità si riferisce a una rappresentazione grafica a forma di U del modello creato dalle volatilità implicite di più contratti di opzioni che condividono la stessa data di scadenza.

- I dati registrati in una situazione in cui le opzioni out of the money o in the money mostrano una volatilità implicita maggiore rispetto a quella delle opzioni at the money è nota come smile.

- Il primo sorriso di volatilità registrato nella storia finanziaria è stato all'indomani del crollo del mercato azionario del Black Monday del 1987.

Quando si osserva un sorriso di volatilità?

Il processo di determinazione dei prezzi di un'opzione è complicato perché la valutazione di un'opzione è influenzata da fattori esterni, come il tempo rimanente fino alla scadenza dell'opzione, il prezzo di esercizio Prezzo di esercizioIl prezzo di esercizio è il prezzo al quale il titolare dell'opzione può esercitare l'opzione per acquistare o vendere un titolo sottostante, a seconda dell'opzione, e il livello di volatilità atteso, o volatilità implicita dell'attività sottostante. Questa irregolarità si riflette quando si osserva un sorriso di volatilità nel mercato.

L'ipotesi più ovvia che spiega perché si osservano i sorrisi della volatilità è che c'è una maggiore domanda di opzioni in the money o out of the money rispetto alle opzioni che sono at the money.

I modelli di opzioni più raffinati e sviluppati rispetto al modello Black-Scholes hanno portato al sovrapprezzo delle opzioni out of the money. Questo viene fatto per tenere conto dell'eccessiva esposizione al rischio associata alle opzioni out of the money.

I dati registrati in una situazione in cui le opzioni out of the money o in the money mostrano una volatilità implicita maggiore rispetto a quella delle opzioni at the money è nota come smile. Significa che quando il prezzo di esercizio delle opzioni si allontana dall'attuale prezzo di mercato di tale opzione, la volatilità implicita per le opzioni put e call aumenta.

In genere, la volatilità implicita di at the money At The Money (ATM) At the money (ATM) descrive una situazione in cui il prezzo di esercizio di un'opzione è uguale al prezzo di mercato corrente dell'attività sottostante. È un concetto di opzioni che tende a rimanere basso. Così, l'esistenza di un sorriso implicava che un gestore di denaro in genere preferirebbe scrivere opzioni call rispetto alle opzioni put.

Il modello Black-Scholes

I sorrisi di volatilità non sono osservazioni tipiche, e la teoria delle opzioni di Black-Scholes si basa su una curva di volatilità completamente piatta.

Il modello Black-Scholes è la formula standard utilizzata per la determinazione del prezzo dei derivati, soprattutto opzioni. Quando la volatilità implicita delle opzioni viene tracciata rispetto ai corrispondenti prezzi di esercizio, il modello di Black-Scholes prevede che la curva ottenuta sia piatta. Significa che tutte le opzioni impostate scadono alla stessa data e portano un'attività sottostante che, come valutato allo stesso prezzo, hanno la stessa volatilità implicita.

Però, non è sempre vero. I mercati sono spesso testimoni di eventi estremi, che tendono a creare incongruenze nelle tendenze generali del mercato. Un sorriso di volatilità registrato per la prima volta nella storia finanziaria è stato all'indomani del crollo del mercato azionario del Black Monday del 1987. giorno, i mercati azionari di tutto il mondo sono crollati, sebbene il.

Quando si verifica un evento estremo, può causare uno spostamento significativo dei prezzi delle opzioni, ecco perché deve essere preso in considerazione nella volatilità implicita. Così, durante la creazione di modelli finanziari Tipi di modelli finanziari I tipi più comuni di modelli finanziari includono:modello a 3 dichiarazioni, modello DCF, modello M&A, modello LBO, modello di bilancio. Scopri i primi 10 tipi, è necessario tener conto della possibilità che si verifichino eventi estremi.

Quali sono i limiti di un sorriso di volatilità?

Un sorriso di volatilità è solo un modello, e la volatilità implicita delle opzioni potrebbe non essere necessariamente allineata con essa. Può essere che la volatilità implicita sia allineata con un'inclinazione inversa o in avanti piuttosto che con un sorriso. Generalmente, le opzioni forex e le opzioni azionarie a breve termine tendono ad allinearsi con i sorrisi della volatilità. D'altra parte, le opzioni azionarie a lungo termine e le opzioni su indici tendono maggiormente ad allinearsi con un'inclinazione.

Un sorriso di volatilità potrebbe non possedere sempre una forma a U pulita. Può verificarsi a causa di fattori di mercato esterni, quali squilibri tra domanda e offerta. Così, un investitore deve più fattori che prendono decisioni di trading. Un sorriso di volatilità è semplicemente un indicatore di quale segmento del mercato potrebbe vedere una minore volatilità dei prezzi.

Risorse addizionali

CFI è il fornitore ufficiale della pagina del programma Commercial Banking &Credit Analyst (CBCA)™ globale - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive CFI di seguito saranno utili:

- Martedì neroMartedì neroIl martedì nero è il crollo del mercato azionario che si è verificato il 29 ottobre, 1929. È considerato il crollo del mercato più disastroso nella storia degli Stati Uniti. L'evento del Black Tuesday è stato preceduto dal crollo della Borsa di Londra e dal Black Monday

- Borsa Valori BorsaUna borsa valori è un mercato in cui titoli, come azioni e obbligazioni, vengono comprati e venduti. Le borse consentono alle aziende di raccogliere capitali e agli investitori di prendere decisioni informate utilizzando informazioni sui prezzi in tempo reale. Gli scambi possono essere un luogo fisico o una piattaforma di trading elettronico.

- Volatility ArbitrageVolatility Arbitrage L'arbitraggio di volatilità si riferisce a un tipo di strategia di arbitraggio statistico implementato nel trading di opzioni. Genera profitti dalla differenza

- Opzioni:Call e PutOpzioni:Call e PutUn'opzione è un contratto derivato che conferisce al titolare il diritto, ma non l'obbligo, acquistare o vendere un bene entro una certa data a un prezzo specificato.

-

Che cos'è uno swap di volatilità?

Lo swap di volatilità si riferisce a un derivato finanziario, il cui payoff si basa sulla volatilità dellattività sottostante di tale titolo, che è un contratto a termineContratto a termineUn contratt

-

Cos'è Vomma?

Vomma è unopzione greca che rappresenta la sensibilità di vega al cambiamento della volatilità implicitaVolatilità implicita (IV)Volatilità implicita – o semplicemente IV – utilizza il prezzo di unopz

Articoli in Evidenza

- Che cos'è la volatilità degli utili?

- Che cos'è l'esercizio precoce?

- Che cos'è un'opzione incorporata?

- Che cos'è un'opzione europea?

- Cosa sono le opzioni esotiche?

- Che cos'è l'ora di scadenza (in Opzioni)?

- Cos'è la volatilità storica (HV)

- Che cos'è la volatilità implicita (IV)?

- Che cos'è un'opzione su indice?

- Che cos'è il trading di opzioni?

-

Che cos'è il coefficiente di volatilità?

Che cos'è il coefficiente di volatilità? Il coefficiente di volatilità si riferisce a una misura tecnica delle variazioni dei prezzi di un determinato titolo. Consente agli investitori e ai trader di identificare i modelli di prezzo. Viene u...

-

Che cos'è uno skew di volatilità?

Che cos'è uno skew di volatilità? Lo skew di volatilità si riferisce a uno strumento tecnico che informa gli investitori sulla preferenza dei gestori di fondi, se preferiscono scrivere opzioni call o meno. I fattori che influiscono su...