Gestione del rischio

Se sei come la maggior parte degli investitori, probabilmente pensi di essere sostanzialmente al sicuro se il tuo capitale di investimento non corre il rischio di essere perso. Sfortunatamente, ci sono solo alcuni tipi di investimenti che garantiscono nessuna perdita di capitale, e con quelli i tuoi guadagni rischiano di essere un po' magri, solo tenere il passo con l'inflazione - se sei fortunato. In altre parole, avrai poco o nessun guadagno netto. È la regola più antica per investire sul lavoro:nessun rischio, nessuna ricompensa.

Se essere nel mercato azionario e forse perdere i tuoi soldi ti fa passare notti insonni, poi, essere schietto, probabilmente non dovresti essere sul mercato. Non c'è certamente vergogna in questo; il mercato azionario non è assolutamente per tutti. Potrebbe essere meglio per te investire in strumenti del mercato monetario . In alternativa, potresti organizzare il tuo portafoglio in modo che una piccola percentuale di esso sia sul mercato, e il resto in attività a reddito fisso.

La tua strategia di investimento dovrebbe essere progettata per riflettere la tua propensione al rischio. Tolleranza al rischio è la tua capacità personale, durante il periodo in cui mantieni i tuoi investimenti, tollerare condizioni di mercato sfavorevoli senza apportare modifiche. Metti in modo diverso, è una misura di quanto puoi sopportare di perdere senza essere tentato di abbandonare il tuo programma di investimento.

La tua tolleranza al rischio è uno dei fattori determinanti più importanti nella creazione del tuo portafoglio. È più che semplicemente compilare un questionario. Esaminare le motivazioni delle decisioni passate che hai preso nella tua vita può essere di grande aiuto per valutare la tua personalità e, di conseguenza, il tuo livello di tolleranza Per esempio, a nessuno piace l'idea di perdere soldi. Ma se l'ansia di poterlo fare potrebbe indurti a prendere decisioni poco sagge, allora un portafoglio di investimenti aggressivo probabilmente non è una scelta appropriata per te. Uno dei più grandi errori che potresti fare sarebbe andare oltre il tuo livello di comfort.

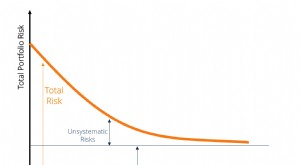

Prima del 2000, i rendimenti in borsa sono stati eccellenti per diversi anni. Le persone erano indotte a credere che il mercato azionario aumentasse solo ogni anno. Come conseguenza, gli investitori conservatori sono diventati improvvisamente molto aggressivi. Molti di loro hanno pagato un prezzo caro, con alcuni portafogli azionari che hanno perso fino al cinquanta per cento del loro valore tra il 2000 e il 2002 perché non erano sufficientemente diversificati. Privo di diversità , non c'è limite all'importo che puoi perdere. In gestire il rischio , perciò, di solito è meglio iniziare con meno e costruire gradualmente un portafoglio più aggressivo. Quando decidi che puoi accettare più rischi, puoi aggiungerli un po' alla volta.

Dovrai anche considerare la quantità di tempo che ti rimane prima di andare in pensione. Se ti restano solo pochi anni e scopri che esiste un grande divario tra l'importo totale del tuo patrimonio e l'importo di cui avrai bisogno per vivere comodamente, allora probabilmente dovrai aumentare notevolmente l'importo che stai risparmiando o aumentare la tua esposizione al rischio per rendimenti di investimento attesi più elevati. Se, d'altra parte, rimane un lungo periodo di tempo prima del pensionamento, puoi permetterti di fare le cose in modo più conservativo. Ma, se scopri di avere ancora un grande divario, potrebbe essere necessario seguire strategie più aggressive, come aumentare la percentuale di partecipazioni o aumentare i contributi previdenziali. Oppure potresti considerare di posticipare la data del pensionamento. Ricordare, però, che devi pensare non in termini di quanto puoi guadagnare, ma quanto sei disposto perdere. Se hai bisogno di, assicurati di cercare l'aiuto di un consulente professionale.

-

Che cos'è l'Enterprise Risk Management (ERM)?

Enterprise Risk Management (ERM) è un termine utilizzato nel mondo degli affari per descrivere i metodi di gestione del rischio che le aziende utilizzano per identificare e mitigare i rischi che posso

-

Che cos'è la gestione del rischio?

La gestione del rischio comprende lidentificazione, analisi, e risposta ai fattori di rischio che fanno parte della vita di unimpresaCiclo di vita dellimpresaIl ciclo di vita dellimpresa è la progress

Articoli in Evidenza

- Mercato in rialzo

- Premio di rischio

- Pro e contro del Value at Risk

- La gestione del rischio è importante nel trading di futures

- Sistemi di gestione del rischio per gli investitori

- La gestione degli investimenti istituzionali crea distorsioni del rischio?

- Sii consapevole del rischio di gestione per il tuo fondo comune

- Stile di gestione degli investimenti Core-Plus

- Gestione del portafoglio e rischio

- Gestione attiva vs gestione passiva

-

Che cos'è il rischio sistematico?

Che cos'è il rischio sistematico? Il rischio sistematico è quella parte del rischio totale che è causata da fattori al di fuori del controllo di una specifica azienda o individuo. Il rischio sistematico è causato da fattori esterni al...

-

Cos'è il rischio di mercato?

Cos'è il rischio di mercato? Il termine rischio di mercato, noto anche come rischio sistematico, si riferisce allincertezza associata a qualsiasi decisione di investimento. La volatilità dei prezzi è spesso dovuta a fluttuazioni ...