Rapporto di leva finanziaria

Qual è il rapporto di leva finanziaria?

Il debito è considerato generalmente indesiderabile, anche se è generalmente inevitabile. Ma la verità è che la maggior parte di noi ha a che fare con un qualche tipo di debito. Abbiamo debiti sulla carta di credito. L'altra sera dobbiamo al nostro amico 20 dollari per le birre. I più adulti di noi hanno un mutuo, o forse ha preso un prestito personale a un certo punto. Ma un altro modo di vederlo è:il debito fornisce:una casa. Alcuni abiti. Qualche birra. Funziona allo stesso modo per le aziende, pure. Il debito è una parte cruciale del fare affari.

Ma quando stai cercando di investire in un'azienda:quanto debito è troppo debito?

Un alto livello di indebitamento significa un rischio più elevato di insolvenza, quindi è importante che gli investitori abbiano la capacità di giudicare cosa potrebbe indicare il debito di una società sul suo futuro. E il modo migliore per valutarlo è calcolare il rapporto di leva finanziaria dell'azienda, che valuta i livelli di indebitamento in relazione alle attività. Determinando il coefficiente di leva finanziaria di un'azienda, sei in grado di determinare l'efficienza con cui un'azienda è in grado di soddisfare i propri obblighi finanziari o se è probabile che in futuro venga gravato da debiti. Quando un'azienda ha una grande quantità di debito, è più suscettibile alle flessioni economiche, è più improbabile che paghino regolarmente gli interessi, e rischiano di cessare del tutto le operazioni, costando denaro e dolore agli investitori.

Però, proprio come nella finanza personale, non tutti i debiti sono cattivi. Tutte le aziende avranno un qualche tipo di debito; Dopotutto, una società si autofinanzia attraverso una combinazione di denaro proprio (equità) e debito, che si chiama leva. La chiave è solo scoprire qual è quel rapporto, noto anche come rapporto di leva finanziaria.

Formula del rapporto di leva finanziaria

La formula del rapporto di leva finanziaria più popolare è il rapporto debito/capitale:

Rapporto debito/patrimonio netto:debito totale / patrimonio totale

Come calcolare la formula del rapporto di leva finanziaria

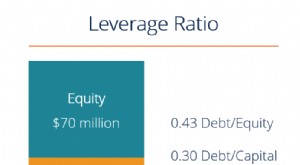

Quindi supponiamo che una società abbia $ 8 milioni di debiti e $ 14 milioni di azioni. Ciò significa che il loro rapporto debito/patrimonio netto è:8 milioni/14 milioni, che è 0,57, o 57%. Quindi questo significa che per ogni dollaro di attività che questa azienda ha, ha $ 0,57 di debito. Se il rapporto fosse superiore a 1.0, ciò significa che la società ha più debiti che attività, il che, siamo sicuri di non aver bisogno di dirtelo, è tutt'altro che ideale.

Queste informazioni ti mostrano esattamente quanto del capitale di una società appartiene agli azionisti, e quanti dei suoi beni appartengono ai creditori. Se il rapporto debito/patrimonio netto è basso, ciò significa che gli azionisti possiedono la maggior parte delle attività, il che significa che la società è meno indebitata. Se il rapporto è elevato e i creditori possiedono la maggior parte delle attività, e si dice che la società sia altamente indebitata. In qualità di investitore, avere queste informazioni ti aiuterà a valutare il rischio di un investimento e come l'azienda sta gestendo la sua attività.

Questa formula vale anche per qualsiasi tipo di situazione in cui stai cercando di valutare quanta responsabilità, o debito totale, una società sta portando in generale. Le basi del rapporto saranno sempre:

Rapporto di indebitamento:debito totale / attivo totale

Quindi stai sempre confrontando l'importo del debito totale (passività) che un'azienda ha con quanto effettivamente possiede, sia che si tratti di attività o di capitale, e se la sua attuale situazione del debito è sostenibile (ovvero se questo è un posto in cui vuoi mettere i tuoi soldi). Quando si considera solo il rapporto debito/PIL, vorrai una cifra inferiore a 0,5 (poiché le attività includono il capitale più il debito, quindi sarà la metà del rapporto debito/capitale).

Però, gli analisti avvertono che neanche un rapporto troppo basso è desiderabile, poiché è un segno che l'azienda fa troppo affidamento sull'equità per sostenersi, che probabilmente sarà abbastanza insostenibile a lungo termine. Come tutte le cose, vorrai un bel equilibrio.

Qual è il rapporto di leva del consumatore?

Il termine ha iniziato a guadagnare terreno dopo che la Harvard Business Review ha scritto una sorta di post mortem dopo il crollo finanziario del 2008 e ha valutato come il debito dei consumatori potrebbe influenzare l'economia. Fondamentalmente, il rapporto di leva del consumatore (noto anche come rapporto debito/reddito) esamina il debito totale delle famiglie (che include il debito al consumo e i prestiti ipotecari) in relazione al reddito disponibile personale. Il rapporto guarda quanto del tuo denaro è vincolato al debito, e quanti soldi hai a tua disposizione per estinguere quel debito. Quindi la formula base sarebbe:

Indice di leva dei consumatori:debito totale delle famiglie/reddito personale disponibile

Quindi, se hai un conto della carta di credito di $ 10, 000 ma hai solo $ 7, 000 nel tuo conto corrente e risparmi combinati, il tuo rapporto sembra piuttosto alto (in questo caso, sarebbe 1,43). In questo caso, questo numero dimostra quanti anni ci vorrebbero in media per estinguere completamente il debito, se a tal fine fosse utilizzato l'intero reddito disponibile annuo. Ciò presuppone che il reddito venga speso per nient'altro che per estinguere il debito, il che è ovviamente ridicolo.

Probabilmente non abbiamo bisogno di dirti che un rapporto alto non è una buona notizia per chiunque sia coinvolto, compresa l'economia. Molti beni di consumo vengono acquistati a credito, e se il reddito disponibile non è sufficiente per estinguere il debito maturato, quindi anche le imprese che hanno venduto beni a credito sono in difficoltà.

Questo è il motivo per cui spesso consigliamo di affrontare il debito ad alto interesse prima di effettuare qualsiasi mossa di investimento. Quando si parla di quella che ci piace chiamare la “gerarchia finanziaria dei bisogni, ” la fondazione inizia con un buon credito, un fondo di emergenza, e una sorta di passi compiuti verso la pensione. Il debito ad alto interesse è particolarmente pericoloso qui, perché può accumularsi rapidamente e mangiarti anche se paghi bit alla volta.

Il rapporto di leva del consumatore diventa importante anche quando si desidera contrarre un prestito più grande, come un mutuo. Un rapporto più piccolo indicherà ai finanziatori che stai gestendo pagamenti mensili più piccoli del debito e che probabilmente sei in cima al tuo debito. Un rapporto maggiore, d'altra parte, potrebbe suggerire che il tuo reddito non tiene il passo con il tuo debito.

Come abbassare il rapporto

Per poter beneficiare di prestiti come i mutui, il tuo rapporto debito/reddito non può essere superiore al 43%, anche se ovviamente è consigliabile mantenere quel numero molto più basso. Supponiamo che tu abbia un debito mensile di $ 1, 500, che deriva dalle rate del mutuo e dal debito della carta di credito. Il tuo reddito mensile è di $ 4, 000, il tuo rapporto sarebbe 0,38, o 38%. Non è terribile, ma potrebbe essere migliore. Quindi come puoi abbassare il rapporto? Il bene, doloroso, vecchio stile:risparmiare di più e spendere di meno.

Ci sono molti ottimi trucchi per aiutarti a sviluppare abitudini di risparmio il più indolore possibile, compresa la creazione di depositi automatici in un conto di risparmio (preferibilmente uno con tassi di rendimento elevato e dimensioni minime del conto), riduzione degli abbonamenti, e pagando la maggior parte delle tue spese quotidiane in contanti. Molte strategie di risparmio efficienti richiedono semplicemente di apportare alcune piccole modifiche alla tua routine, come cucinare di più a casa piuttosto che mangiare fuori o investire in una bottiglia d'acqua riutilizzabile per smettere di comprare acqua in bottiglia. Un altro ottimo consiglio per risparmiare? Utilizzando un'app che arrotonderà il resto e lo salverà automaticamente o lo inserirà in un conto di investimento.

L'obiettivo finale di tutto ciò è che, raggiungendo un rapporto di leva del consumatore più basso, non solo ti qualificherai per determinati vantaggi come mutui qualificati (e uno stato d'animo più calmo dal non avere una montagna di debiti che ti appesantiscono), costruirai anche le basi finanziarie per iniziare a investire. Mettendo in ordine il tuo quadro finanziario, sarai in grado di iniziare a mettere da parte soldi per obiettivi futuri, proprio come fa un'azienda.

Ti stai chiedendo se sei già pronto per iniziare a investire? A Wealthsemplice, possiamo aiutarti a creare un conto di risparmio ad alto interesse per iniziare a costruire una base finanziaria, oltre ad aiutarti a fare i primi passi verso gli investimenti. Ti guideremo in ogni fase del percorso con portafogli personalizzati su misura per i tuoi obiettivi finanziari e la tua tolleranza al rischio, nonché consulenza finanziaria di esperti. Inizia oggi.

-

Cosa sono i rapporti di leva finanziaria?

Un rapporto di leva finanziaria è qualsiasi tipo di rapporto finanziario Glossario dei rapporti di analisi finanziariaGlossario dei termini e delle definizioni dei termini comuni dei rapporti di anali

-

Che cos'è il debito corrente?

Il debito corrente include i prestiti formali di unazienda al di fuori dei conti da pagare I conti da pagare sono una passività sostenuta quando unorganizzazione riceve beni o servizi dai suoi fornito

Articoli in Evidenza

- Come calcolare il rapporto di sicurezza del debito

- Come calcolare il rapporto debito/credito

- Come interpretare il rapporto debito/valore?

- Come calcolare il coefficiente di leva finanziaria

- Che cos'è il rapporto di copertura degli asset?

- Qual è il rapporto tra debito netto e EBITDA?

- Spiegazione del rapporto debito/reddito

- Analisi del rapporto nella finanza personale

- Leva:spiegazione,

- Rapporto di leva finanziaria di livello 1

-

Che cos'è la leva finanziaria?

Che cos'è la leva finanziaria? La leva finanziaria è luso di denaro preso in prestito (debito) per finanziare lacquisto di attività Tipi di attività I tipi comuni di attività includono correnti, non corrente, fisico, immateriale, o...

-

Cosa sono i rapporti di prestito?

Cosa sono i rapporti di prestito? Rapporti di prestito, o rapporti di qualificazione, sono i coefficienti utilizzati dalle banche e da altri istituti di credito nellanalisi del credito. Gli istituti finanziari assegnano un punteggio d...