Investimenti a breve termine sicuri e stabili:fai crescere il tuo denaro con un rischio basso

QUESTO POST PUÒ CONTENERE LINK DI AFFILIAZIONE. SI PREGA DI VEDERE LE MIE INFORMATIVE. PER MAGGIORI INFORMAZIONI.

Cerchi un modo più intelligente per far crescere i tuoi soldi senza scommetterli?

Che tu stia risparmiando per un acconto, creando un fondo di emergenza o semplicemente desideri che i tuoi soldi facciano qualcosa di più che restare in un conto di risparmio, non sei solo.

Molte persone si pongono la stessa domanda:Dove posso parcheggiare i miei soldi a breve termine senza correre grossi rischi?

La buona notizia?

Ci sono opzioni:investimenti a basso rischio che offrono rendimenti solidi senza bloccare i tuoi soldi per decenni.

Se stai cercando di far crescere il tuo denaro in modo sicuro nei prossimi 1-5 anni, queste opzioni potrebbero fare al caso tuo.

In questa guida esploreremo alcune delle migliori opzioni di investimento a breve termine disponibili al momento.

Che tu abbia appena iniziato o desideri mettere a punto il tuo piano finanziario, questo articolo ti fornirà idee concrete e attuabili per aiutarti a far sì che i tuoi soldi funzionino di più, senza stress.

I 10 migliori investimenti a breve termine per i tuoi soldi

-Assicurato FDIC (fino a $ 250.000). -I tassi di interesse possono variare.

-Rendimenti inferiori rispetto ad altri investimenti.CD bancario -Rendimento fisso garantito.

-Assicurazione FDIC. -Penali per ritiro anticipato.

-Liquidità inferiore (bloccata per un periodo).CD broker -Accesso a tassi CD più elevati attraverso varie banche.

-Può essere venduto sul mercato secondario (più flessibile). -Può essere venduto al di sotto del valore originale se liquidato anticipatamente.

-Non tutti i CD di intermediazione sono assicurati FDIC, dipende dalla banca emittente.Conti del mercato monetario -Interesse più elevato rispetto ai conti di risparmio standard.

- Scrittura di assegni e accesso con carta di debito (in alcuni casi). - Potrebbe richiedere un saldo minimo elevato.

-Tassi di interesse non competitivi come alcune opzioni online.Buoni di risparmio -Supportato dal governo degli Stati Uniti.

- Interessi fiscalmente differiti fino al rimborso. - Deve essere detenuto per almeno 1 anno (non liquido).

- Penale se incassato prima di 5 anni (perderà 3 mesi di interesse).Buoni del Tesoro -Rischio molto basso (titoli di debito garantiti dallo stato).

-Altamente liquido e facile da vendere.-Rendimenti inferiori rispetto agli investimenti più rischiosi.

-Gli interessi sono soggetti all'imposta federale sul reddito.Investi nelle piccole imprese -Tasso di rendimento più elevato rispetto ad altre opzioni.

-Capacità di investire spiccioli.-Potenziale di perdere denaro.

-Il tasso di interesse potrebbe diminuire in futuro.Investi nel settore immobiliare -Tasso di rendimento più elevato rispetto ad altre opzioni.

-Può investire con un minimo di $ 10. -Non può vendere per 6 mesi.

-Commissione di rimborso in caso di vendita entro 5 anni.Fondi obbligazionari a breve termine -Diversificazione tra più obbligazioni

- Potenziale rendimento più elevato rispetto ai conti di risparmio o ai CD. - Non assicurato, il valore può variare.

-Rischio di tasso di interesse (il valore potrebbe diminuire se i tassi aumentano).Prestito peer 2 peer -Potenziale per rendimenti più elevati.

-Supporta singoli mutuatari o piccole imprese.-Maggior rischio di default (non assicurato).

-I fondi potrebbero essere vincolati per la durata del prestito (minore liquidità).

#1. Conti di risparmio ad alto rendimento

Credito fotografico:deposita foto.

Credito fotografico:deposita foto. Il posto più sicuro dove mettere i tuoi soldi è un conto di risparmio tradizionale presso la tua banca o cooperativa di credito.

Il problema con questi conti è che pagano poco o nessun interesse.

Quindi, anche se non perdi denaro perché il denaro che metti è sicuro, perdi in termini di potere d'acquisto.

Ad esempio, se guadagni l'1% sui tuoi risparmi e l'inflazione è al 4%, i tuoi soldi crescono più lentamente dell'aumento dei prezzi.

Se hai risparmiato $ 100, in un anno avrai $ 101. Ma qualcosa che costa 100 dollari oggi, tra un anno costerà 104 dollari.

Come puoi vedere, non hai perso i soldi nel tuo conto bancario, ma sei rimasto indietro quando si tratta di tenere il passo con l'inflazione.

La buona notizia è che molte banche e cooperative di credito offrono conti di risparmio ad alto rendimento.

Sono esattamente gli stessi di un normale conto di risparmio, tranne per il fatto che pagano tassi di interesse più elevati.

Poiché la maggior parte delle banche offre questi conti, devi trovare una banca che non solo sia affidabile, ma paghi anche un tasso di interesse elevato.

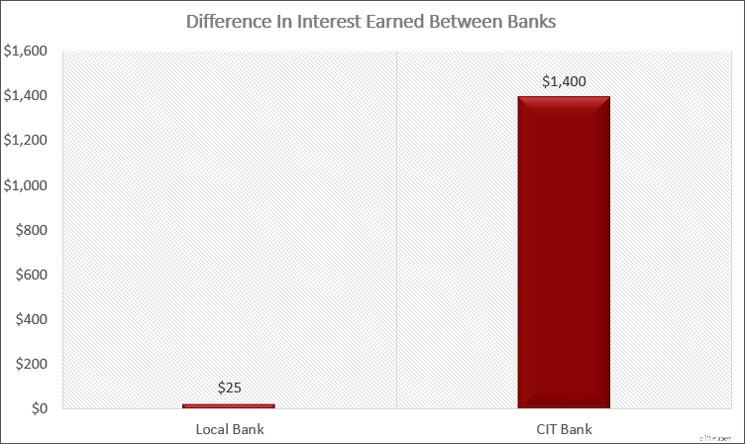

Una delle mie banche preferite è CIT Bank.

Miglior conto bancario

Banca CIT

Con alcuni dei tassi di interesse più alti negli Stati Uniti, CIT Bank si distingue per offrire i migliori conti di risparmio, in particolare il conto Savings Connect. Aggiungi facilità d'uso e ottimo servizio clienti e avrai un chiaro vincitore.

ULTERIORI INFORMAZIONI Fare clic qui per le informative sui conti personali di CIT Bank

Per l'elenco completo dei dettagli e delle tariffe del conto, consulta le nostre informative sul conto personale.

Questa banca offre un conto di risparmio online con un tasso di interesse storicamente uno dei più alti del paese, che ti consente di guadagnare molti più interessi.

E si posizionano costantemente in cima alla lista dei conti che pagano gli interessi più alti.

Tariffa attuale che puoi aspettarti di guadagnare: Tra il 4,25% e il 5% a seconda della banca

#2. Certificati di deposito bancari

Investire in un certificato di deposito (CD) è un ottimo modo per guadagnare un tasso di interesse più elevato sul tuo denaro.

La differenza con un CD bancario è il potenziale di un interesse più elevato, noto anche come rendimento.

In cambio di questo rendimento più elevato devi bloccare i tuoi soldi per un periodo di tempo.

Con un conto di risparmio sei libero di prelevare i tuoi soldi dal conto quando vuoi.

Ma con un CD, hai un periodo di tempo in cui devi lasciare i soldi sul conto.

Conosci la durata di questo periodo di tempo perché scegli il termine.

I termini CD più comuni sono 6 mesi, 1 anno, 18 mesi, 2 anni e 5 anni.

Più a lungo blocchi i tuoi soldi, maggiore sarà il tasso di interesse che guadagnerai.

Naturalmente, se hai davvero bisogno di soldi, puoi comunque chiudere il CD in anticipo e riavere i tuoi soldi.

Ma così facendo, in genere perderai 3 mesi di pagamenti di interessi.

Tieni presente che ci sono alcuni CD che non offrono alcuna penalità se chiudi il CD in anticipo, ma per questo motivo pagano un tasso di interesse leggermente inferiore.

Infine, ci sono alcuni CD che offrono la possibilità di aumentare il tasso di interesse una volta durante il periodo.

Poiché il tuo tasso di interesse è bloccato quando apri il CD, potresti perdere qualcosa se i tassi di interesse aumentano con un tipico CD.

Consentendoti di aumentare la tariffa una volta, puoi ridurre le possibilità di questo rischio.

Tariffa attuale che puoi aspettarti di guadagnare: Tra il 4% e il 4,50% a seconda della durata

#3. Certificati di deposito di intermediazione

Puoi anche acquistare un CD tramite il tuo broker, come Schwab o Fidelity.

Ciò offre due vantaggi principali:interessi più elevati e maggiore liquidità.

La maggior parte dei CD che puoi acquistare tramite un broker offrono un tasso di interesse più elevato rispetto a quello di una banca.

Quando stavo investendo in questi CD qualche mese fa, un CD bancario a 6 mesi pagava il 4,5% mentre un CD broker pagava il 5,25%.

L'altro vantaggio è che puoi vendere il tuo CD in qualsiasi momento sul mercato secondario.

Questo è un modo elegante per dire che ci sono investitori sempre alla ricerca di CD e, di conseguenza, puoi vendere il tuo CD prima della scadenza.

Non è prevista alcuna penalità per farlo, ma i tassi di interesse determineranno il prezzo a cui puoi venderlo.

Tariffa attuale che puoi aspettarti di guadagnare: Tra il 4% e il 4,75% a seconda della durata

#4. Conti del mercato monetario

I conti del mercato monetario, o fondi del mercato monetario, sono un modo per guadagnare interessi più elevati senza bloccare i tuoi soldi come con un certificato di deposito.

Esistono 2 tipi di conti del mercato monetario.

Il primo è praticamente uguale a un conto di risparmio.

L'unica vera differenza è che tendi ad aver bisogno di un saldo più elevato nel conto, ad esempio $ 25.000 o più e puoi firmare assegni sul conto.

Le banche pagheranno un tasso di interesse più elevato su un conto del mercato monetario poiché depositi più denaro.

Il secondo tipo di conto del mercato monetario è un fondo comune di investimento del mercato monetario.

Questi conti investono in strumenti bancari a breve termine e alcuni broker li chiamano conto di gestione della liquidità perché puoi depositare denaro, emettere assegni e, in alcuni casi, avere una carta di debito.

Il valore sottostante del fondo del mercato monetario rimane pari a 1 dollaro (anche se nel 2008, dopo il crollo del settore immobiliare, alcuni fondi sono riusciti a "rompere il dollaro").

In sostanza, con un fondo del mercato monetario, i tuoi soldi sono al sicuro e guadagnerai un po' più di interessi rispetto a un conto base in banca.

Tariffa attuale che puoi aspettarti di guadagnare: Tra il 3,60% e il 4,50% a seconda della banca

#5. Buoni di risparmio

Credito fotografico:deposita foto.

Credito fotografico:deposita foto. I buoni di risparmio sono un'altra opzione di investimento a breve termine.

Sebbene siano generalmente considerati investimenti a lungo termine, puoi utilizzare questi titoli di stato a breve termine.

I buoni di risparmio sono garantiti dalla piena fiducia e dal credito del governo federale e sono pertanto considerati esenti da rischio di default.

Attualmente sono disponibili per l'acquisto due tipi di buoni di risparmio, la Serie EE e la Serie I.

La differenza sta nel modo in cui pagano gli interessi.

- I buoni di risparmio della serie EE pagano un tasso di interesse fisso. Il tasso che guadagni viene fissato al momento dell'acquisto dell'obbligazione e rimane costante per tutta la durata dell'obbligazione.

- I Le obbligazioni pagano un tasso di interesse fisso, più un tasso variabile. Il tasso di interesse su un I Bond è composto da due componenti, una componente a tasso fisso e una componente a tasso variabile. La componente a tasso fisso di un I Bond viene fissata al momento dell'acquisto dell'obbligazione e rimane costante per tutta la vita dell'obbligazione. La componente a tasso variabile viene ripristinata ogni 6 mesi e si basa sul livello attuale di inflazione.

Il tasso di interesse sui buoni di risparmio della serie EE è inferiore a quello che troverai con molte delle altre opzioni elencate qui.

Ma ci sono alcune cose interessanti da considerare.

Innanzitutto, se mantieni il tuo EE Bond per 20 anni, il governo garantisce che raddoppierà almeno il suo valore.

Facendo i conti, si ottiene un rendimento del 3,5% per tutta la durata dell'obbligazione.

Funziona perché se incassi la tua obbligazione dopo 20 anni e non vale il doppio del prezzo di acquisto, il governo apporterà un adeguamento al valore finale dell'obbligazione in modo che varrà il doppio di quello che hai pagato.

La seconda cosa interessante da considerare è che mentre sarai debitore di un'imposta federale sul reddito sugli interessi guadagnati sull'obbligazione, non dovrai pagare alcuna imposta statale sul reddito.

Infine, puoi evitare del tutto le tasse utilizzando le obbligazioni e gli interessi per pagare l'istruzione superiore.

Gli stessi vantaggi fiscali delle obbligazioni EE valgono anche per le obbligazioni I.

Infine, puoi incassare un buono di risparmio in qualsiasi momento dopo averlo detenuto per 1 anno.

Tuttavia, se incassi il buono di risparmio prima di trattenerlo per 5 anni, dovrai rinunciare a 3 mesi di interessi.

Dopo 5 anni puoi incassare la cauzione in qualsiasi momento senza penalità.

Tieni inoltre presente che un individuo può acquistare fino a $ 10.000 di obbligazioni EE e $ 10.000 di obbligazioni I in un dato anno.

Tariffa attuale che puoi aspettarti di guadagnare: Circa il 3%

#6. Buoni del Tesoro

I Buoni del Tesoro, comunemente noti come Buoni del Tesoro, sono titoli di debito a breve termine emessi dal governo degli Stati Uniti.

Sono considerati uno degli investimenti più sicuri disponibili perché sono supportati dalla piena fiducia e dal credito del Tesoro degli Stati Uniti.

- Leggi ora: Ecco una guida approfondita su I Bonds vs. Treasury Bills

I Buoni del Tesoro vengono generalmente venduti in termini che vanno da pochi giorni a un anno, il che li rende ideali per gli investitori che cercano opportunità a breve termine e a basso rischio.

I Buoni del Tesoro vengono acquistati con uno sconto rispetto al loro valore nominale e gli investitori guadagnano un rendimento quando il conto matura e viene pagato l'intero valore nominale.

Ad esempio, potresti acquistare un buono del Tesoro da $ 1.000 per $ 980 e ricevere l'intero $ 1.000 alla scadenza, con la differenza di $ 20 che costituirà i tuoi guadagni o gli "interessi" che guadagni.

Poiché ci sono molti acquirenti per questi titoli di stato, sono altamente liquidi e consentono di venderli in qualsiasi momento.

Tariffa attuale che puoi aspettarti di guadagnare: Tra il 4% e il 4,20% a seconda della durata

#7. Investi nelle piccole imprese

Prima ti ho detto come puoi guadagnare il 192% di interessi in più aprendo un conto con CIT Bank.

Qui ti farò di meglio.

Puoi guadagnare quasi il 200% in più di interessi acquistando Worthy Bonds.

Cosa sono le obbligazioni meritevoli?

Si tratta di un investimento che prevede il prestito del tuo investimento alle piccole imprese per finanziare le loro esigenze di inventario.

Aiutano anche a finanziare progetti immobiliari.

Worthy addebita un basso tasso di interesse alla piccola impresa, poi Worthy si volta e ti dà il 7% sul tuo investimento.

Investendo con Worthy Bonds, guadagni il 7% sul tuo denaro.

Il modo migliore per guadagnare un reddito passivo

Finanziario degno

Desideri ottenere in tutta sicurezza un rendimento più elevato sui tuoi soldi? Worthy Bonds offre un interesse del 5% 7% sul tuo denaro. Investi in piccole imprese e guadagna un profitto per farlo. I nuovi utenti ricevono un bonus di $ 10 quando acquistano il tuo primo bond.

Inizia Leggi la mia recensione

Guadagniamo una commissione se effettui un acquisto, senza costi aggiuntivi per te.

Il problema è che c'è qualche rischio per il tuo investimento.

In effetti, questo è il primo investimento a breve termine che mette a rischio il tuo capitale.

Tieni presente però che questo rischio è piccolo.

Worthy è tenuto a disporre di un fondo di denaro per imprevisti nel caso in cui una piccola impresa non ripaghi il prestito.

In questo caso, Worthy utilizzerà i soldi nel fondo di emergenza per pagarti il 5% sui tuoi risparmi.

In altre parole, Worthy Bonds dispone di un fondo di emergenza per proteggere gli investitori.

Le probabilità che ciò accada, tuttavia, sono scarse poiché l'azienda fa di tutto per prestare denaro ad aziende di alta qualità.

Inoltre, i prestiti sono garantiti dalle scorte della piccola impresa.

Puoi iniziare con Worthy Bonds con soli $ 10. Puoi anche configurare il tuo account per investire il resto.

Funziona facendo in modo che Worthy arrotondi i tuoi acquisti al dollaro più vicino e investi il resto per acquistare più obbligazioni.

Se guadagni in media 500 $ all'anno in arrotondamenti, in 10 anni avrai altri 6.600 $!

Tariffa attuale che puoi aspettarti di guadagnare: Attualmente il 7% fino a gennaio 2026, poi il 5%

#8. Investi nel settore immobiliare

Sono un grande sostenitore degli investimenti nel settore immobiliare.

Il problema è che hai bisogno di abbastanza soldi per versare un acconto per acquistare una proprietà.

E se hai intenzione di affittarlo, c'è molto lavoro lì, a meno che non assumi una società di gestione, e in questo caso ci sarà un costo aggiuntivo.

Per ovviare a questo, ho investito con Arrived.

È una piattaforma di crowdfunding che raccoglie il denaro degli investitori e acquista proprietà.

Poi, trimestralmente, guadagno un dividendo in base alla mia quota di proprietà.

Guadagno anche quando l'immobile apprezzato viene venduto.

Il motivo per cui Arrived è un'opzione di investimento a breve termine è il loro fondo di credito privato.

Il modo più semplice per investire nel settore immobiliare

Case arrivate

Cerchi un modo semplice per iniziare a investire nel settore immobiliare senza molti soldi? Guarda nelle case arrivate. Scegli le case unifamiliari nelle parti del paese in cui desideri investire e guadagna un reddito passivo.

Inizia a investire nel settore immobiliare Leggi la mia recensione

Guadagniamo una commissione se effettui un acquisto, senza costi aggiuntivi per te.

Questo fondo investe in prestiti a breve termine per finanziare progetti immobiliari.

Attualmente guadagni circa l'8% e investi con un minimo di $ 10.

Il punto debole di questa idea?

Non è l'investimento più liquido perché devi tenere i tuoi soldi bloccati per almeno sei mesi prima di poterli vendere, ed è prevista una commissione se vendi in meno di cinque anni.

Tariffa attuale che puoi aspettarti di guadagnare: Attualmente l'8%

#9. Fondi obbligazionari a breve termine

Il prossimo investimento a breve termine da considerare sono le obbligazioni a breve termine.

La differenza principale tra le obbligazioni a breve termine e le altre idee menzionate è che questa è la prima in cui si corre un rischio maggiore di perdere il capitale.

In altre parole, se investi $ 1.000 in obbligazioni a breve termine, potresti ritrovarti con $ 900 o meno.

Per quanto riguarda il tasso di interesse pagato dalle obbligazioni a breve termine, tutto dipende dai tassi generali e da ciò che sta facendo la Federal Reserve.

Ma prima di correre a comprare obbligazioni a breve termine, devi capire come funzionano.

Senza confonderti completamente, sappi che quando i prezzi delle obbligazioni aumentano, i tassi di interesse scendono.

E quando i prezzi delle obbligazioni scendono, i tassi di interesse aumentano.

Ad esempio, prendi un'obbligazione venduta a $ 100 e con un rendimento del 3%.

Se i tassi salissero al 3,25%, il prezzo dell’obbligazione scenderebbe sotto i 100 dollari. Mentre perdi il capitale, guadagni più interessi.

Tieni presente che consiglio di investire in fondi obbligazionari rispetto a singole obbligazioni poiché è più semplice ed economico.

Il modo migliore per investire in obbligazioni a breve termine è tramite ETF e fondi comuni di investimento.

- Leggi ora: Fai clic qui per comprendere le differenze tra ETF e fondi comuni di investimento

- Leggi ora: Impara le basi dei fondi comuni di investimento

Investendo in fondi obbligazionari a breve termine, acquisti un paniere di obbligazioni a vari prezzi e tassi di interesse, diversificando il rischio.

Acquistate anche obbligazioni con diverse date di scadenza.

Questo è un modo elegante per dire quando l'obbligazione scade e l'investitore recupera il capitale investito.

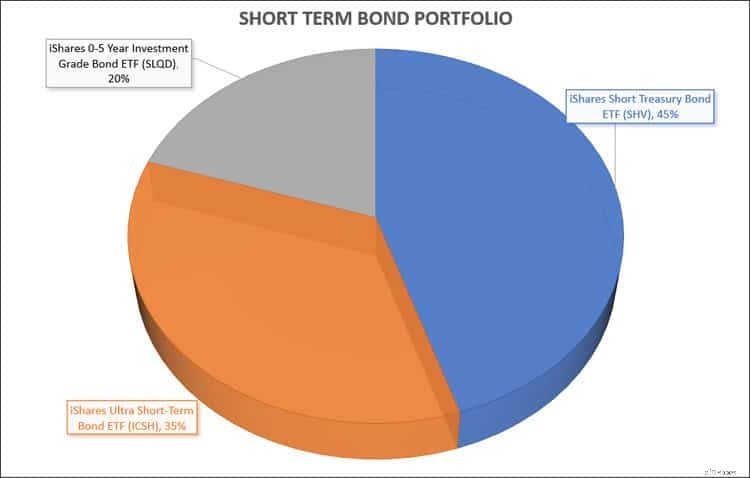

Un portafoglio ideale in cui investire sarebbe composto dai seguenti fondi obbligazionari:

- ETF iShares Short Treasury Bond ( SHV )

- ETF obbligazionario iShares Ultra Short-Term ( ICSH )

- ETF obbligazionario iShares 0-5 anni Investment Grade ( SLQD )

Creando questo portafoglio di obbligazioni che pagano interessi, otterrai un rendimento accettabile e avrai anche il potenziale per offrire una crescita del tuo capitale.

Tariffa attuale che puoi aspettarti di guadagnare: Tra il 5% e il 6%

#10. Prestito peer to peer

Un'altra opzione a basso rischio è quella di esaminare il prestito tra pari o il prestito p2p.

Qui è dove le persone che hanno bisogno di denaro finanziano il loro prestito saltando la banca.

Ecco come funziona.

Diciamo che mi servono $ 10.000 per un'auto.

Vado su Lending Club o Prosper e dopo aver effettuato un controllo dei miei precedenti, questi siti consentono di pubblicare il mio prestito come investimento.

Vedi il mio prestito e il tasso di interesse che ti verrà pagato e decidi di investire $ 200.

Supponendo che altri investano abbastanza da raggiungere il mio obiettivo di $ 10.000, il prestito viene concesso.

Ora ogni mese per i prossimi 5 anni riceverai indietro una parte del tuo investimento di $ 200, più gli interessi.

Il tasso di interesse varia in base al prestito e al mutuatario ed è possibile creare un portafoglio di investimenti investendo in una manciata di prestiti.

Tariffa attuale che puoi aspettarti di guadagnare: Tra il 5% e il 9%

Vantaggi e svantaggi

Naturalmente qualsiasi investimento presenta vantaggi e svantaggi.

Questo è vero per i tipi di investimenti a breve termine che elenco sopra.

Vantaggi

- Preside sicuro. Nella maggior parte dei casi, non rischierai il tuo capitale quando investi a breve termine.

- Facile da prevedere. Poiché il tuo capitale è sicuro e conosci il tasso di interesse che guadagnerai, è facile fare i conti per vedere quanti soldi ti ritroverai.

- Flessibilità. È facile ottenere i tuoi soldi quando ne hai bisogno e non tenerli vincolati a lungo termine.

- Piccolo investimento. In genere puoi iniziare a investire denaro in questi prodotti finanziari con solo $ 1.

Inconvenienti

- Rendimenti inferiori. Poiché gli investimenti tendono ad essere sicuri, pagano rendimenti inferiori.

- Tasse. Quando si tratta di obbligazioni, stai pagando le aliquote ordinarie dell'imposta sul reddito se investi in un conto imponibile.

- Molte opzioni. Questo è un vantaggio, a meno che troppe scelte non rendano più difficile decidere su un investimento.

- Rischio del tasso di interesse. Il rischio più grande che si affronta quando si cerca di guadagnare nel breve termine è la fluttuazione dei tassi. A seconda dell'andamento dei tassi, potresti guadagnare meno denaro o, con alcune idee di investimento, perdere parte dell'investimento iniziale.

Investimenti da evitare

Quando si investe a breve termine, ci sono alcuni investimenti che si desidera evitare, soprattutto perché il rischio di perdere denaro è troppo grande.

Il primo riguarda i singoli titoli.

Anche se puoi ottenere un tasso di rendimento elevato, il rischio di perdere denaro è troppo elevato, soprattutto se ne hai bisogno in un anno o meno.

Un altro investimento da evitare sono le obbligazioni societarie.

Le obbligazioni societarie sono debito emesso dalle società e il denaro che guadagnano vendendole serve per crescere o espandersi in nuove linee di business o territori.

Tendono a pagare tassi di interesse più elevati rispetto ai titoli di stato, principalmente a causa del maggiore rischio di default.

Sebbene le obbligazioni nel complesso siano un investimento a basso rischio, le obbligazioni societarie rappresentano un'opzione migliore per gli investitori a lungo termine.

Strategie di investimento a breve termine

Credito fotografico:deposita foto.

Credito fotografico:deposita foto. Con tutti i tipi di investimenti a breve termine elencati, potresti essere confuso e un po' sopraffatto da quali siano le migliori opzioni per te.

Fortunatamente ho la soluzione per te.

Ecco un'analisi delle strategie di investimento a breve termine che puoi utilizzare subito per guadagnare più interessi senza troppi rischi.

Seguendo queste strategie, saprai esattamente come investire i tuoi soldi.

#1. Inizia con conti di risparmio ad alto rendimento

Devi avere una copertura per le emergenze e il posto migliore per questo denaro è un conto presso la tua banca.

Sebbene le tue esigenze possano differire, ti suggerisco di tenere $ 10.000 su questo conto.

Ciò consente un rapido accesso ai tuoi soldi se ne hai bisogno.

Mi rendo conto che risparmiare $ 10.000 può sembrare intimidatorio, ma puoi farcela.

Suddividilo in obiettivi più piccoli, come risparmiare $ 1.000 alla volta, e ci arriverai più velocemente di quanto pensi.

Ancora una volta, ti consiglio di scegliere CIT Bank poiché guadagnerai una buona quantità di interessi sui tuoi risparmi.

Naturalmente, la maggior parte delle banche online andranno bene, poiché la maggior parte tende a pagare tassi di interesse più elevati rispetto a una banca tradizionale o a una cooperativa di credito.

Infine, ti consiglio di avere un conto separato per ciascuno dei tuoi obiettivi di risparmio.

Questo ti aiuta a mantenerti motivato poiché puoi vedere a che punto sei con ogni obiettivo.

#2. Crea una scala CD

Una volta che hai $ 10.000 di risparmi in banca, puoi iniziare a creare una scala di CD.

Funziona facendoti investire in certificati di deposito con date di scadenza diverse e tassi di interesse diversi.

In questo modo limiti il rischio di aumento dei tassi mentre i tuoi soldi sono bloccati.

Ti suggerisco di investire i tuoi soldi in 4 CD con le seguenti scadenze:

- CD da 12 mesi (1 anno):$ 1.500

- CD da 18 mesi (1 anno e mezzo):$ 1.500

- CD da 24 mesi (2 anni):$ 1.500

- CD da 60 mesi (5 anni):$ 1.500

In totale stai investendo $ 5.500 in CD bancari. Quando ogni CD matura, reinvesti semplicemente i soldi per lo stesso periodo in un nuovo CD.

#2a. Investi in obbligazioni meritevoli

In alternativa alla costruzione di una scala con certificati di deposito, puoi investire in Worthy Bonds.

Ti incoraggio a sfruttare la loro funzione di riepilogo per aiutarti ad accelerare il processo di risparmio di denaro rapidamente.

#2b. Investi con Arrived

Un'altra alternativa alla scaletta CD è Arrived.

Otterrai un tasso di rendimento più elevato con un investimento relativamente sicuro.

Ma non puoi riscattare il tuo denaro per sei mesi e ti verrà addebitata una piccola commissione se lo riscatti prima dei cinque anni.

La buona notizia è che hanno un investimento minimo di soli $ 10.

#3. Investi in fondi obbligazionari a breve termine

Ora hai $ 15.500 investiti tra risparmi e CD bancari o Worthy Bonds/Arrived.

Il prossimo passo è investire in fondi obbligazionari a breve termine.

Per fare ciò, acquista le seguenti obbligazioni:

- ETF iShares Short Treasury Bond:(SHV)

- ETF obbligazionario iShares Ultra Short-Term:(ICSH)

- ETF obbligazionario iShares 0-5 anni Investment Grade:(SLQD)

Vuoi assicurarti di avere la seguente percentuale di ciascuno nel tuo portafoglio di investimenti:

- 45% – iShares Short Treasury Bond ETF (SHV)

- 35% – iShares Ultra Short-Term Bond ETF (ICSH)

- 20% – ETF obbligazionario iShares 0-5 anni Investment Grade (SLQD)

Ciò diversificherà i tuoi soldi e ti fornirà un buon flusso di entrate mensili.

Lo svantaggio è che ogni mese il tuo reddito mensile viene tassato alle aliquote ordinarie sul reddito, che sono più elevate delle tasse sugli investimenti.

Quindi, prima di farlo, esamina la tua situazione finanziaria per assicurarti che abbia senso per te.

Domande frequenti

Credito fotografico:deposita foto.

Credito fotografico:deposita foto. C'è molta confusione e qualche mistero attorno ai molti tipi di investimenti a breve termine.

Ho creato questa sezione delle domande frequenti per aiutarti a capire esattamente in cosa ti imbatterai quando investi in questi tipi di investimento.

Quando dovrei investire in investimenti a breve termine?

Quando si tratta di investire, il tuo orizzonte temporale gioca un ruolo enorme in ciò in cui investi effettivamente.

Senza tenere conto del tuo orizzonte temporale, potresti finire per investire in un asset troppo rischioso o che comporta un rischio troppo basso e quindi non fornirà il rendimento di cui hai bisogno.

Pertanto, devi assicurarti di scegliere l'investimento giusto in base a quando hai bisogno di denaro, ai tuoi obiettivi finanziari e alla tolleranza al rischio.

Di seguito è riportato un grafico come riferimento.

Dal grafico puoi vedere che se hai un orizzonte temporale breve, ad esempio se hai bisogno di soldi in meno di 5 anni, allora dovresti investire in contanti e/o obbligazioni.

Investire in investimenti tradizionali a lungo termine come azioni o titoli azionari a questo punto non è consigliabile poiché rischieresti di perdere il capitale in cambio di un tasso di rendimento più elevato.

Questo rischio è semplicemente troppo grande e dovresti restare con contanti e/o obbligazioni.

Gli investimenti a breve termine sono sicuri?

La domanda successiva che mi viene posta sui diversi tipi di investimenti a breve termine è se sono sicuri.

Nella maggior parte dei casi sono sicuri.

Naturalmente, se ascolti la radio, ci saranno annunci che pubblicizzano tutti i tipi di investimenti sicuri, molti dei quali non sono neanche lontanamente sicuri e di altri di cui nemmeno io ho sentito parlare.

A parte questi valori anomali, è sicuro investire negli investimenti a breve termine.

Il mio preside è al sicuro?

La stragrande maggioranza delle volte quando si investe in assegni, risparmi e certificati di deposito, il capitale investito è sicuro il 99,99% delle volte.

L'unico modo in cui perderai il tuo capitale è se la banca in cui è detenuto l'investimento fallisce e non era coperta dall'assicurazione FDIC.

Inoltre, se avessi investito più di quanto consentito dalla copertura della Federal Deposit Insurance Corporation, i tuoi risparmi extra potrebbero essere a rischio.

Quando rischio di perdere denaro?

Anche se si tratta di investimenti sicuri, nel senso che non perderai mai il capitale, a seconda del tasso di interesse che stai guadagnando, rischi comunque di perdere denaro a causa dell'inflazione.

Ho già parlato di inflazione, ma troppi investitori la ignorano.

Nel corso del tempo, l'inflazione mina il potere d'acquisto del tuo denaro.

Lo vediamo continuamente.

Ricordo che da bambino un pacchetto di gomme da masticare mi costava $ 0,50. Ora costa $ 1,99.

Questo è l’effetto che l’inflazione ha sui prezzi. Fa sì che i prezzi aumentino nel tempo.

Storicamente, l'inflazione è compresa tra il 2-3% annuo.

Se il tuo conto di risparmio ti fa guadagnare l'1% all'anno, stai perdendo terreno a causa dell'inflazione.

Diamo un'occhiata ai numeri per vederlo in azione.

Supponiamo che tu abbia $ 1.000 e desideri utilizzarli per acquistare un sistema home theater che costi anch'esso $ 1.000.

Ma non vuoi comprarlo adesso, vuoi comprarlo tra 1 anno dopo che avrai la tua nuova casa.

Decidi di investire i tuoi soldi in un conto di risparmio guadagnando l'1% annuo.

Durante questo periodo, l'inflazione è pari al 3% annuo.

Dopo un anno, hai guadagnato $ 10 di interessi, portando i tuoi risparmi a $ 1.010.

A causa dell'inflazione, il sistema home theater che costava 1.000 dollari all'inizio dell'anno ora costa 1.030 dollari alla fine dell'anno.

Il tuo conto di risparmio è un tipo di investimento sicuro perché non hai perso i tuoi $ 1.000 originali. Ma non è un investimento sicuro perché l'inflazione sta superando il tuo rendimento .

Mentre guadagnavi $ 10 di interessi, il costo del sistema home theater è aumentato di $ 30, quindi hai "perso" $ 20.

Questo è il pericolo degli investimenti sicuri.

Dormi la notte perché non stai perdendo i soldi che hai risparmiato o investito.

Ma stai perdendo potere d'acquisto e, di conseguenza, devi risparmiare più denaro ogni anno.

Questo è il motivo per cui chiamano l’inflazione il killer silenzioso. Distrugge lentamente le tue finanze dietro le quinte.

La buona notizia è che guadagnando un tasso di interesse compreso tra il 2 e il 3%, mantieni il passo con l'inflazione e ciò non ha un impatto negativo sulla tua ricchezza.

Ci sono altri rischi legati agli investimenti a breve termine?

L'unico altro fattore di rischio è il rischio del tasso di interesse.

Poiché le tariffe possono cambiare, rischi di non guadagnare abbastanza denaro per raggiungere il tuo obiettivo.

Questo è il motivo per cui è fondamentale investire il proprio denaro in diversi tipi di titoli a breve termine per limitare questo rischio.

Quali sono gli investimenti sicuri a breve termine ad alto rendimento?

Sfortunatamente, non esiste un investimento a breve termine ad alto rendimento, indipendentemente da ciò che l'uomo alla radio o alla televisione a tarda notte sta cercando di venderti.

Ricorda sempre che il rischio e il rendimento sono correlati.

Maggiore è il rischio, maggiore è il rendimento potenziale che puoi aspettarti. Minore è il rischio, minore è il potenziale rendimento che puoi aspettarti .

As of now, the highest yield you can expect to earn and still have your money safe in terms of not losing money is with Worthy Bonds or CIT Bank.

In my opinion, they are the best short term investments you can make and this is where I put my money.

Where is the best place to invest my money for 1 year?

If you need your savings within 1 year, the best short term investing options are an online savings account or a bank or broker CD.

The ultimate answer will be the interest rate.

I pick these options because the risk of losing money is extremely low and you money is FDIC insured.

I would first consider an online bank since they are easy to open and you withdraw your money at any time without penalty.

Pick a few and see which one offers the best rates.

From there, I would look at a few different banks for their rate on a 1 year CD.

If the rate is higher than with a savings account, invest in the CD.

If the rate is lower, then put your money into an account with CIT Bank.

Is a Roth IRA a good short term investment?

A Roth IRA is a good place for a short term investment since you can withdraw your contributions without any tax consequences or penalties.

You just have to make certain you only are taking out as much as you invested.

This is because while earnings are tax free if you are over 59 ½ they are subject to taxes and penalties if you withdraw them before you turn 59 ½.

Also, be sure to only invest in less risky investments.

This means no stocks if you expect to need the money in less than 5 years.

Should I invest in stocks in the short term to earn a higher return?

While stocks do tend to offer a higher return than many of the investments on this list, the risk is that you can lose money.

And since you need the money over the short term, this risk is not worth it.

However, if you insist on stock trading to try to make money in a short amount of time, there are some things you should know, the most important being your trading system.

A lagging system can cost you trades, especially during high-volume moments.

A high-performance trading computer is designed to handle heavy workloads like streaming data, multi-monitor setups, and fast platform switching.

These machines are built with the specific needs of traders in mind—prioritizing speed, uptime, and responsiveness.

It’s a reliable foundation for anyone serious about day trading.

With a ninjatrader vps, you don’t have to worry about your trading platform crashing or disconnecting at a crucial moment.

TraderVPS provides always-on servers optimized for NinjaTrader, ensuring stable performance and ultra-low latency.

This setup is ideal for traders using custom indicators, automated strategies, or managing fast-moving markets.

It brings peace of mind by keeping your trades online and responsive at all times.

Considerazioni finali

Overall, when it comes to the types of short term investments, you have a handful of choices.

Just pick the right investment vehicles for you goals and you should be all set.

Remember not to fall victim of taking on more risk just for a higher return if you need the money in less than 5 years.

Trust me, the risk is not worth it.

Accept that you are earning less interest and be done with it.

As you saw from the many options I listed, you can still earn a decent return without taking on the added risk.

- Leggi ora: Learn about uncommon investment ideas to make money

- Leggi ora: Here is how to invest with a small amount of money

- Leggi ora: Discover the best medium risk investments

Jon Dulin è uno scrittore di finanza personale e fondatore di Money Smart Guides. Jon aiuta le persone a migliorare le proprie finanze da oltre 20 anni attraverso il coaching personale e mentre lavora per una società di pianificazione finanziaria. Jon è consapevole che la situazione di ogni individuo è unica e che non esiste una soluzione di finanza personale valida per tutti. Aiuta le persone con una guida personalizzata per aiutarle a uscire dai debiti, iniziare a investire e realizzare i propri sogni. Gli scritti di Jon appaiono su MSN, Media Decision, BBC, Wall Street Journal e altro ancora. Jon ha anche una firma su AP News Wire.

Visita la pagina del nostro staff per saperne di più su di me e perché sono il tuo esperto di finanza personale di fiducia.

-

3 modi in cui il divario retributivo di genere sta danneggiando le donne americane

Il divario retributivo di genere è reale e colpisce molti aspetti della vita delle donne. Ecco solo alcuni dei modi in cui le donne ne sono ferite. Il divario retributivo di genere influisce ovvia

-

5 consigli per l'acquisto di generi alimentari all'ingrosso

Hai davvero bisogno di un sacco di farina da 25 libbre? Probabilmente no. Una delle prime regole per risparmiare denaro al supermercato è comprare in grande. Quantità maggiori equivalgono a meno imba

Articoli in Evidenza

- Cos'è la Borsa Eurex?

- La guida definitiva ai simulatori di borsa e al trading virtuale

- Che cos'è l'allocazione dinamica delle risorse?

- Come Diventare Ricchi in 9 Semplici Passi

- Che cos'è una compressione breve?

- Cos'è un sorriso di volatilità?

- Tradestation è disponibile in Canada?

- Investitori istituzionali e investitori al dettaglio:qual è la differenza?

- Come acquistare azioni Tencent

- Che cos'è un certificato di deposito richiamabile?

-

Trovare azioni redditizie:una guida per investire in borsa

Trovare azioni redditizie:una guida per investire in borsa Il potenziale di creazione di ricchezza del mercato azionario è enorme. Penso che ce ne rendiamo tutti conto. Il dibattito di lunga data, tuttavia, è se sia meglio investire in singole azioni (o fondi...

-

Fare soldi online

Fare soldi online Stai leggendo questa guida perché vuoi guadagnare online . Tu, amico mio, sei nel posto giusto per farlo accadere. Oggi ti insegnerò alcune delle seguenti cose: Come guadagnare online Quanto puoi gu...