Mentalità milionaria:come investire coerentemente trasforma 250 dollari al mese in ricchezza

QUESTO POST PUÒ CONTENERE LINK DI AFFILIAZIONE. SI PREGA DI VEDERE LE MIE INFORMATIVE. PER MAGGIORI INFORMAZIONI.

Vogliamo tutti essere finanziariamente liberi.

Il problema è che molti di noi non vedono la strada per trasformare questo sogno in realtà.

Oppure vediamo la strada sbagliata, il che la fa sembrare molto più difficile di quanto non sia in realtà.

Oggi condividerò con voi la strada giusta.

Questo percorso ti mostrerà come investire $ 250 al mese ti rende milionario.

In questo post, analizzo come siano possibili i migliori investimenti in base ai tuoi obiettivi e alla tua tolleranza al rischio per realizzarli.

Alla fine, avrai il piano preparato per te e tutto ciò che ti resterà da fare è iniziare a investire.

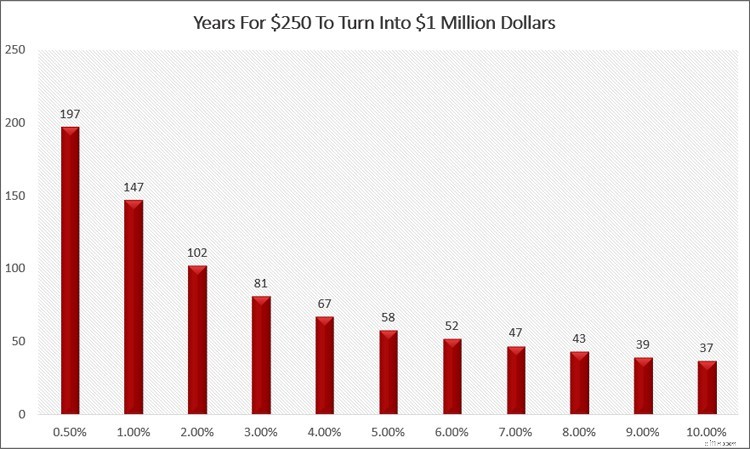

A quanto aumenteranno $ 250 al mese?

La prima cosa che dobbiamo capire è quanto tempo occorrerà al nostro investimento mensile di 250 dollari per raggiungere 1 milione di dollari.

Comprendi che investimenti diversi hanno tassi di rendimento diversi, allungando o accorciando il tempo necessario per raggiungere il tuo obiettivo.

La tabella qui sotto lo scompone per te.

Come puoi vedere, se guadagni l’8% annuo, che è il rendimento medio storico che puoi aspettarti dal mercato azionario, diventerai milionario in 43 anni.

D’altra parte, se guadagni il 5% annuo, che è quello che puoi aspettarti di guadagnare da alcuni investimenti alternativi, diventerai milionario in 58 anni.

E se depositassi i tuoi soldi su conti di risparmio regolari presso una banca, guadagneresti un rendimento annuo di circa lo 0,50%.

Ho anche notato che i conti di risparmio online ti garantiranno un rendimento più elevato, vicino all'1,50%.

I vantaggi dell'investimento mensile

Investire ogni mese è noto anche come media del costo in dollari.

Funziona perché aiuta gli investitori a eliminare l'emozione dall'investimento.

Questo perché metti a frutto i tuoi risparmi extra su base regolare.

Quando le azioni hanno un prezzo inferiore, acquisti più azioni.

Quando le azioni hanno un prezzo più alto, si acquistano meno azioni.

In altre parole, la media del costo in dollari ti aiuta ad acquistare di più quando i prezzi sono bassi, il che ti consente di ottenere di più.

L'altra opzione che hai è investire tutto in una volta o in un'unica soluzione.

- Leggi ora: Ulteriori informazioni sulla somma forfettaria e sulla media del costo in dollari

Questo è anche un buon modo per investire.

L’unico problema è che pochissime persone hanno una grande quantità di denaro da investire in una sola volta.

Di conseguenza, la media del costo in dollari ti consente di investire con piccole somme di denaro.

- Leggi ora: Ecco come investire con una piccola somma di denaro

Fattori che decidono in cosa investire

Ora che sai quanto tempo occorrerà ai tuoi soldi per crescere in base al tasso di rendimento che guadagni, dobbiamo parlare dei fattori che giocano un ruolo nel determinare dove investire i tuoi risparmi.

Ovviamente, tutti noi vogliamo far crescere i nostri soldi il più rapidamente possibile.

Ma rischio e rendimento sono correlati.

In altre parole, per ottenere un rendimento più elevato, hai anche maggiori possibilità di perdere denaro.

Ad esempio, supponiamo che tu debba andare al lavoro.

Puoi superare il limite di velocità e arrivare al lavoro in 30 minuti.

In questo modo, non dovrai affrontare molti rischi.

Ora fai lo stesso giro a 100 mph.

Anche se arriverai a destinazione prima, il che rappresenta un ritorno migliore in termini di tempo dedicato alla guida più veloce, dovrai anche affrontare maggiori rischi.

Potresti prendere una multa per eccesso di velocità oppure potresti perdere il controllo della tua auto e schiantarti.

Lo stesso vale per i tuoi risparmi.

Minore è il rendimento dell’investimento, minori sono le possibilità di perdere i tuoi soldi.

Maggiore è il rendimento del tuo investimento, maggiori sono le possibilità di perdere denaro.

Tieni presente che ciò non significa che non dovresti mai investire in un investimento a rendimento più elevato.

Significa semplicemente che devi tenere conto dei seguenti fattori.

#1. I tuoi obiettivi finanziari

Il primo passo è che devi considerare i tuoi obiettivi.

Questi costituiranno i tuoi obiettivi di investimento.

Perchè investi in primo luogo?

Vuoi utilizzare i soldi per la pensione?

Quali investimenti comporranno il tuo portafoglio di investimenti?

Vuoi risparmiare per una vacanza o per una casa?

Devi avere una strategia di investimento con i tuoi soldi prima di sapere come investirli.

#2. Il tuo orizzonte temporale

Una volta che conosci i tuoi obiettivi, il passo successivo è conoscere il tuo orizzonte temporale o quanto tempo ti servirà il denaro.

Se stai cercando di far crescere i tuoi risparmi per un lungo periodo di tempo, diciamo 30 anni, investire nel mercato azionario è un'ottima opzione.

Sicuramente ci saranno anni in cui il mercato sarà negativo e i tuoi investimenti perderanno valore, ma nel complesso, se rimani investito, i tuoi investimenti cresceranno.

D’altra parte, se hai bisogno di soldi tra 3 anni, gli investimenti azionari non sono l’opzione migliore.

Il rischio che il mercato scenda in uno di quegli anni è troppo grande e non riuscirai più ad accumulare ricchezza.

- Leggi ora: Ecco i rischi maggiori che affronti quando investi nel mercato azionario

#3. La tua tolleranza al rischio

Hai i tuoi obiettivi e quanto tempo ti occorrerà fino a quando avrai bisogno di soldi.

Ora devi capire quanto rischio sei disposto ad assumerti con il denaro che risparmi.

Come ho detto prima, rischio e rendimento sono correlati.

Più ti senti a tuo agio nel correre rischi, maggiore sarà il rendimento che potrai provare a guadagnare.

Ma devi determinare qual è la tua tolleranza al rischio.

- Leggi ora: Ecco una guida per aiutarti a saperne di più sulla tua tolleranza al rischio

Stabilire il proprio profilo di rischio è fondamentale per il successo degli investimenti a lungo termine.

Avrà anche un ruolo importante nelle decisioni di investimento che prenderai, sia ora che in futuro.

Ad esempio, se ti assumi un rischio di mercato maggiore di quello che ti senti a tuo agio, probabilmente reagirai emotivamente quando il mercato azionario scende.

- Leggi ora: Scopri come le tue emozioni influiscono sul successo del tuo investimento

- Leggi ora: Impara come investire quando sei troppo spaventato per investire

Ciò ti porterà a vendere i tuoi investimenti e ti ritroverai con pochissimi soldi rispetto a quello che ti aspettavi.

D’altro canto, se ti assumi un rischio troppo basso, non otterrai i rendimenti di investimento che avevi pianificato, costringendoti a investire più a lungo o a rimandare alcuni dei tuoi obiettivi.

Alla fine, devi essere onesto con te stesso e con il rischio con cui ti senti a tuo agio.

Sbagliare ti causerà molto più dolore di quanto tu possa immaginare.

- Leggi ora: Scopri come gestire la volatilità del mercato azionario

Devi trovare un sano equilibrio tra i tuoi obiettivi, il tuo orizzonte temporale e la tua tolleranza al rischio.

Quando metti insieme queste 3 cose, trovi l’investimento ideale per te.

Quali sono i migliori investimenti per te?

Per aiutarti a investire i tuoi soldi, ho messo insieme questo elenco di opzioni in modo che tu possa capire la tua strategia di investimento ideale.

Sebbene nessuno sia perfetto per tutti, è intelligente esaminarli tutti e considerare i pro e i contro per capire quale è giusto per la tua situazione finanziaria.

#1. Piano 401k

Questa è un'ottima opzione per un investitore che investe in vista della pensione.

- Leggi ora: Fai clic qui per la guida per principianti a un piano 401k

Il tuo denaro viene investito a lungo termine, consentendogli di guadagnare interessi composti.

Hai anche il vantaggio che i tuoi contributi mensili sono al lordo delle imposte, il che significa che paghi meno imposte sul reddito.

Infine, i tuoi contributi crescono in modo differito, quindi non paghi le tasse finché non ritiri i soldi.

Lo svantaggio di un piano 401k è che il denaro rimane bloccato sul conto fino al raggiungimento della pensione.

- Leggi ora: Ecco i pro e i contro dei piani 401k

Anche se puoi richiedere un prestito da 401.000 per accedere ai tuoi risparmi o semplicemente ritirarli, devi affrontare tasse e sanzioni elevate che lo rendono un investimento intelligente solo per la pensione.

Un altro svantaggio è che sei limitato a quanto puoi investire come contributo annuale.

Una volta esaurito questo account, non potrai versare ulteriori contributi nell'account.

#2. RothIRA

Un Roth IRA è un'altra ottima opzione per un investitore che investe a lungo termine.

A differenza di un 401k, qualsiasi investimento in un Roth non riduce il reddito imponibile.

Ma cresce esentasse.

Ciò significa che anche quando ritiri i tuoi risparmi, non paghi alcuna imposta sul reddito sugli utili.

L'altro vantaggio è che puoi ritirare parte del tuo portafoglio prima di raggiungere l'età pensionabile.

- Leggi ora: Ecco i pro e i contro dei Roth IRA

Ciò vale tuttavia solo per i tuoi contributi, non per i guadagni sugli investimenti.

Ci sono situazioni in cui puoi prelevare più dei semplici contributi, come l'acquisto di una casa per la prima volta, ma dovresti avere l'account per un obiettivo e un solo obiettivo.

Se vuoi davvero risparmiare per un acconto su una casa e per la pensione, potresti prendere in considerazione l'apertura di 2 conti Roth IRA.

Uno per la pensione e l'altro per l'acconto della casa.

Infine, come il 401k, sei limitato a quanto puoi contribuire.

Una volta esaurito questo account, non sono consentiti ulteriori contributi.

#3. Mercato azionario

Questo è il modo migliore per investire partendo dal presupposto che non hai bisogno di soldi per almeno 5 anni.

Qualunque cosa di meno e corri il rischio di perdere parte del denaro.

Ma per gli investimenti a lungo termine, pochissime opzioni di investimento, se non nessuna, forniranno un rendimento come quello delle azioni.

E avendo un conto di intermediazione e non un conto pensionistico, puoi vendere alcune delle azioni nel tuo portafoglio quando vuoi, senza il timore di penalità.

Quando investi i tuoi risparmi qui, puoi scegliere tra singole azioni, fondi comuni di investimento o fondi negoziati in borsa.

- Leggi ora: Scopri i pro e i contro dell'investimento in azioni

- Leggi ora: Scopri le differenze tra fondi comuni di investimento ed ETF

E anche se dovrai aprire un conto di investimento con un broker, questo è un processo semplice.

Infine, assicurati di avere un portafoglio diversificato in modo da poter limitare eventuali perdite ottenendo comunque un buon rendimento.

#4. Obbligazioni

Elenco le obbligazioni separatamente dal mercato azionario, perché sono opzioni migliori rispetto agli investimenti azionari a breve termine.

Questo perché riduci al minimo il rischio rispetto alle azioni.

Se hai bisogno di soldi in 5 anni o meno, investire in fondi obbligazionari è un’opzione.

Le obbligazioni tendono ad essere meno rischiose, quindi c’è una minore possibilità di perdere una parte del tuo investimento.

Lo svantaggio è che la maggior parte dei fondi obbligazionari paga gli interessi ogni mese.

Sembra fantastico, ma questi interessi sono tassati alle aliquote ordinarie dell'imposta sul reddito.

#5. Immobiliare

Investire nel settore immobiliare è un investimento sicuro e a lungo termine alternativo al mercato azionario.

E il modo in cui si investe nel settore immobiliare è cambiato radicalmente.

- Leggi ora: Scopri i pro e i contro dell'investimento nel settore immobiliare

Anni fa, la tua opzione principale era acquistare un immobile e affittarlo.

Anche se puoi ancora farlo, ci sono altre opzioni se non sei interessato a trattare con gli inquilini o se non hai soldi da mettere da parte per acquistare un posto.

Ad esempio, puoi acquistare una casa e mentre ci vivi sistemarla.

Poi puoi comprare un'altra casa e affittare la prima casa.

Sistemare o semplicemente vivere nella seconda casa per qualche anno e acquistare un'altra casa.

Allora affitta la seconda casa.

Puoi farlo tutte le volte che vuoi.

Un’altra opzione è investire in fondi comuni di investimento immobiliare o REIT.

Un REIT è un investimento gestito professionalmente, molto simile a un fondo comune di investimento.

L’unica differenza è che investe nel settore immobiliare e non in società quotate in borsa.

Una volta effettuato l'investimento, ogni mese guadagni dividendi.

Nel corso del tempo anche il valore del REIT aumenta di valore.

Lo svantaggio è che la maggior parte dei REIT investe in proprietà commerciali e non si ha voce in capitolo su dove si trovino queste proprietà.

Una soluzione a questo è Arrived Homes.

Il modo più semplice per investire nel settore immobiliare

Case arrivate

Cerchi un modo semplice per iniziare a investire nel settore immobiliare senza molti soldi? Guarda nelle case arrivate. Scegli le case unifamiliari nelle parti del paese in cui desideri investire e guadagna un reddito passivo.

Inizia a investire nel settore immobiliare Leggi la mia recensione

Guadagniamo una commissione se effettui un acquisto, senza costi aggiuntivi per te.

Qui guardi le proprietà residenziali in affitto in cui è possibile investire e selezioni esattamente quelle di cui desideri avere la proprietà.

È un ottimo modo per iniziare con il settore immobiliare senza la necessità di molti soldi.

E come bonus aggiuntivo, investire nel settore immobiliare offre un ottimo ritorno a lungo termine.

#6. Obbligazioni degne

Se il tuo orizzonte temporale è breve e desideri ottenere un rendimento decente, Worthy Bonds è un’ottima opzione.

Con questo investimento, dai soldi a Worthy che poi si gira e usa questi soldi per prestare alle piccole imprese per finanziare il loro inventario.

La piccola impresa paga a Worthy gli interessi su questo prestito e Worthy si volta e ti paga il 5% di interesse composto.

Investo con loro ormai da 3 anni e adoro non solo la sua semplicità, ma anche i guadagni costanti che ottengo dai rendimenti composti.

Posso anche arrotondare i miei acquisti per investire denaro ogni mese.

Il modo migliore per guadagnare un reddito passivo

Finanziario degno

Desideri ottenere in tutta sicurezza un rendimento più elevato sui tuoi soldi? Worthy Bonds offre un interesse del 5% 7% sul tuo denaro. Investi in piccole imprese e guadagna un profitto per farlo. I nuovi utenti ricevono un bonus di $ 10 quando acquistano il tuo primo bond.

Inizia Leggi la mia recensione

Guadagniamo una commissione se effettui un acquisto, senza costi aggiuntivi per te.

#7. Conto di risparmio

Un’altra opzione per gli investitori per investire $ 250 al mese è un conto di risparmio presso una banca o altri istituti finanziari.

Sebbene i tuoi contanti siano al sicuro dalla perdita di valore, non guadagnerai un tasso di interesse molto competitivo rispetto alle altre opzioni elencate.

Inoltre, con un conto di risparmio corri il rischio di perdere potere d'acquisto in futuro a causa dell'inflazione.

Con un tasso di inflazione al 2%, devi guadagnare almeno questo tasso di interesse.

- Leggi ora: Scopri l'impatto che l'inflazione ha sui tuoi soldi

Altrimenti, non avrai abbastanza soldi per acquistare la stessa quantità di beni poiché il valore futuro del tuo denaro sarà inferiore a causa dell'inflazione che lo divora.

Considerazioni finali

Alla fine della giornata, hai la possibilità di investire $ 250 al mese.

E a seconda della tua tolleranza al rischio e di quando hai bisogno di denaro, puoi trasformare i tuoi contributi mensili di $ 250 in milioni di dollari.

Tutto ciò che serve è fare il lavoro per assicurarti di avere un portafoglio creato per i tuoi obiettivi e poi rimanere investito in modo che i rendimenti composti possano fare la loro magia.

- Leggi ora: Ecco come sopravvivere a una correzione del mercato azionario

- Leggi ora: Scopri come riequilibrare il tuo portafoglio

- Leggi ora: Scopri le principali asset class in cui investire

Jon Dulin è uno scrittore di finanza personale e fondatore di Money Smart Guides. Jon aiuta le persone a migliorare le proprie finanze da oltre 20 anni attraverso il coaching personale e mentre lavora per una società di pianificazione finanziaria. Jon è consapevole che la situazione di ogni individuo è unica e che non esiste una soluzione di finanza personale valida per tutti. Aiuta le persone con una guida personalizzata per aiutarle a uscire dai debiti, iniziare a investire e realizzare i propri sogni. Gli scritti di Jon appaiono su MSN, Media Decision, BBC, Wall Street Journal e altro ancora. Jon ha anche una firma su AP News Wire.

Visita la pagina del nostro staff per saperne di più su di me e perché sono il tuo esperto di finanza personale di fiducia.

-

Revisione del prestito del progetto Home Depot:un tasso fisso per i progetti di miglioramento della casa

Professionisti Contro Consente a un co-candidato di acquistare prodotti o servizi entro i primi sei mesi Il TAEG fisso può essere inferiore al TAEG sulla carta di credito Home Depot Gli acquisti de

-

STUDIO:Il 61% degli americani vuole contanti per Natale,

Ma non voglio darlo è la stagione del dono, e gli americani stanno parlando di ciò che loro veramente voglia per le vacanze di questanno. Suggerimento:più che probabile, è qualcosa di verde che n

Articoli in Evidenza

- Cos'è la criptovaluta,

- Hai bisogno di un consulente finanziario? 5 situazioni in cui probabilmente ne vale la pena

- 3 istinti di sopravvivenza che danneggiano gli investitori

- Perché la strategia di investimento di Dave Ramsey è dannosa per la tua ricchezza

- La tua guida ai fondi comuni

- I migliori ETF con leva finanziaria:un rischio elevato,

- Le 5 migliori azioni al litio da acquistare ora

- Che cos'è una quotazione di borsa?

- Revisione del capitale personale - Gestione del portafoglio, Più strumenti gratuiti

- Contrastare i diversi livelli dei gruppi bancari di investimento

-

10 azioni che hanno registrato un massimo di 52 settimane:un investitore dovrebbe considerare di investire in esse?

10 azioni che hanno registrato un massimo di 52 settimane:un investitore dovrebbe considerare di investire in esse? Dopo le elezioni generali del 2019, non cè sosta per il mercato azionario indiano. Il 30 maggio 2019, Sensex ha ingrandito 330 punti per raggiungere un livello di 39, 832, mentre Nifty ha ingrandito 8...

-

Slim4:risolvere le sfide del settore dei materiali da costruzione con la pianificazione della catena di fornitura basata sull'intelligenza artificiale

Slim4:risolvere le sfide del settore dei materiali da costruzione con la pianificazione della catena di fornitura basata sull'intelligenza artificiale Panoramica Larticolo descrive in dettaglio come la piattaforma di pianificazione della catena di fornitura di Slimstock, Slim4, aiuta le aziende di materiali da costruzione a superare le sfide del se...