Fondi con data obiettivo:vantaggi e svantaggi:una guida completa

QUESTO POST PUÒ CONTENERE LINK DI AFFILIAZIONE. SI PREGA DI VEDERE LE MIE INFORMATIVE. PER MAGGIORI INFORMAZIONI.

I fondi con data target sono diventati popolari di recente per il fatto che rendono gli investimenti molto più semplici per l'investitore medio.

Ma solo perché sono popolari non significa che siano adatti a te.

Prima di iniziare a investire denaro in questi veicoli di investimento, devi capire se si adattano alla tua strategia di investimento, compresi i tuoi piani pensionistici.

In questo post ti illustrerò 10 pro e contro dei fondi con data target che devi considerare prima di investire.

- Leggi ora: Fai clic qui per apprendere le nozioni di base sui fondi con data target

Comprendendo meglio questi investimenti, potrai fare una scelta più intelligente per le tue finanze, aiutandoti a raggiungere i tuoi obiettivi finanziari.

E una breve nota:questi investimenti hanno molti nomi diversi.

Ecco un elenco dei modi più comuni in cui le persone ne parlano, per non farti confondere.

- Fondi del ciclo di vita

- Data obiettivo dei fondi pensione

- Fondi basati sull'età

5 professionisti dei fondi con data target

Ci sono molti vantaggi dei fondi con date target. Ecco i più importanti da sapere.

#1.Semplicità

Senza dubbio uno dei maggiori vantaggi dei fondi con data target è la loro semplicità.

Scegli la data di pensionamento prevista e il gioco è fatto.

Questo perché con l'avanzare dell'età, l'investimento si riequilibrerà automaticamente in un'allocazione più conservativa.

Ad esempio, quando sei giovane, in genere avrai un'esposizione maggiore agli investimenti azionari, in particolare agli investimenti aggressivi, perché puoi gestire il rischio.

Ma quando ti avvicini alla pensione, vuoi investimenti conservativi in modo da poter proteggere i soldi che hai guadagnato nel corso degli anni.

Per questo motivo, sono completamente esclusi dalla gestione degli investimenti.

Una volta selezionato il tuo investimento, il gioco è fatto.

#2. Investimenti pensionistici facili

La maggior parte dei piani 401k sponsorizzati dal datore di lavoro offrono fondi per la data prevista per i partecipanti al piano.

- Leggi ora: Fai clic qui per scoprire i 10 pro e contro del piano 401k da considerare

E molte volte esiste un'opzione di investimento predefinita basata sulla tua età e sulla data di pensionamento prevista.

Ciò semplifica il risparmio per la pensione.

Prima che questi investimenti venissero offerti, dovevi scegliere da un elenco di opzioni di fondi di cui non sapevi nulla.

E molte volte non c'era nemmeno molto aiuto per aiutarti a fare la scelta giusta.

Gli addetti al reparto benefit potevano solo rispondere a domande di base relative al piano, non al tipo di fondo in cui dovresti investire.

Per questo, tutto ciò che avevi a disposizione era un quiz di base che molte volte ha distorto le tue risposte e ti ha costretto ad adottare una strategia di investimento più aggressiva.

Ora puoi semplicemente fare i conti quando prevedi di andare in pensione, scegliere l'investimento corrispondente e iniziare a versare contributi.

#3. Classificato in base alla tolleranza al rischio

Un altro aspetto interessante dei fondi con scadenza prevista sono le scelte che puoi fare.

Ho menzionato sopra come quando sei giovane tendi ad assumerti maggiori rischi di investimento.

Anche se questo è vero per molti investitori, non è vero per tutti gli investitori.

Anche alcuni giovani investitori hanno una bassa propensione al rischio e desiderano investire in un veicolo di investimento più sicuro.

Con i fondi target puoi farlo.

Molte società di investimento, come Vanguard, T Rowe Price, Fidelity e altre, offrono molti tipi di fondi target con diversi obiettivi di investimento.

- Leggi ora: Fai clic qui per apprendere le nozioni di base sui fondi comuni di investimento

Hanno tutti una varietà di classi di attività che compongono i fondi, quindi puoi trovare quella perfetta per te.

Ciò significa che hai delle scelte. Non sei costretto a investire in uno o due fondi.

Se lo desideri, puoi anche scegliere un fondo per una data di pensionamento diversa.

Ad esempio, supponiamo che tu prevedi di andare in pensione tra 25 anni, quindi la scelta naturale sarebbe il fondo "Retirement 2045".

Ma ritieni che il mix di asset sia troppo rischioso per te.

Potresti invece investire nel fondo "Pensione 2030" che avrebbe un mix di asset con cui ti sentiresti più a tuo agio.

E una volta raggiunto il pensionamento, la maggior parte delle aziende offre un fondo dopo il pensionamento progettato per investire in asset conservativi e fornirti un flusso di reddito mensile.

#4. Diversificazione istantanea

Con la maggior parte dei fondi con date target, il fondo è essenzialmente un fondo di fondi.

Cosa significa?

Significa che i fondi basati sull'età sono costituiti da altri fondi comuni di investimento offerti dalla società di fondi comuni di investimento.

Ad esempio, il fondo basato sull'età potrebbe essere composto per il 30% dal fondo S&P 500, per il 25% dal fondo per i dividendi, per il 20% dal fondo a piccola capitalizzazione, per il 15% dal fondo internazionale e per il 10% dal fondo obbligazionario.

Un altro modo di vederlo è come un pacchetto di varietà.

Invece di acquistare un sacchetto di patatine normali, potresti acquistare la confezione varietà.

In questo modo ottieni patatine normali, patatine BBQ, patatine panna acida, patatine sale e aceto, ecc.

E ciascuna di queste borse è più piccola di una borsa normale.

Se scegliessi di investire in altri fondi comuni di investimento, dovresti acquistare alcuni fondi diversi per diversificarli.

- Leggi ora: Fai clic qui per scoprire l'importanza della diversificazione degli investimenti

Ma con un fondo con data target, hai bisogno di un solo fondo.

#5. Ribilanciamento automatico

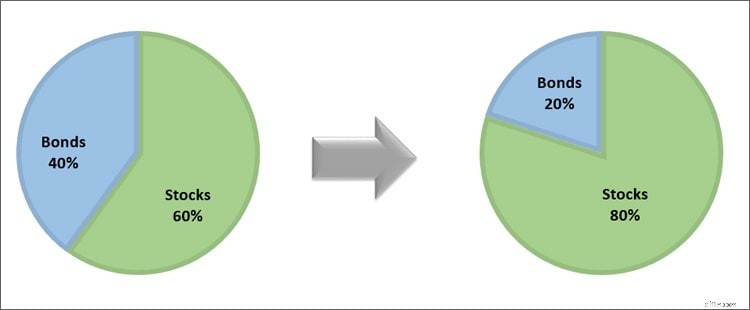

Una delle cose più difficili da fare come investitore è riallocare i tuoi soldi.

Man mano che i mercati si muovono, i tuoi investimenti aumenteranno e diminuiranno di valore.

E col tempo, quello che era iniziato come un portafoglio di allocazione azionaria del 60% e un portafoglio di allocazione di obbligazioni per il 40%, tra pochi anni potrebbe trasformarsi in un portafoglio di allocazione di azioni per l'80% e per il 20% di obbligazioni.

Questo cambiamento può avere un impatto enorme sulla tua ricchezza futura.

Questo perché in questo caso stai assumendo più rischi di quelli con cui ti senti a tuo agio.

E quando si verificano flessioni del mercato, perderai molti soldi a causa della tua elevata esposizione azionaria.

Al contrario, quando la tua allocazione obbligazionaria diventa troppo grande, non stai assumendo abbastanza rischi e potresti non essere in grado di raggiungere i tuoi obiettivi finanziari, anche se si verifica un mercato rialzista prolungato.

Di conseguenza, devi ottimizzare i tuoi investimenti circa ogni anno.

Ma con i fondi con data target, non è necessario.

Si riequilibreranno automaticamente per te, quindi non dovrai fare nulla.

Questa semplicità è ciò che attira molti investitori fai-da-te verso questo tipo di investimento.

5 svantaggi dei fondi con data target

Anche se ci sono una serie di svantaggi legati ai fondi con date target, questi sono quelli importanti che devi conoscere.

#1. Costo più elevato

Storicamente uno dei maggiori svantaggi dei fondi con data target è stato il costo.

Poiché stai investendo in un unico fondo composto da altri fondi, le commissioni di gestione vengono solitamente trasferite.

Perché il rapporto spese è importante?

Più alto è, più denaro pagherai in commissioni.

E più soldi paghi in commissioni, meno soldi avrai per crescere e aggravarsi a tuo favore.

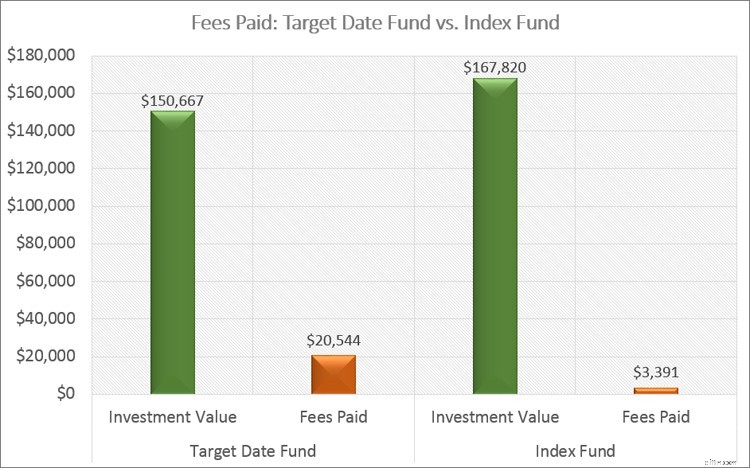

Diamo un'occhiata a un esempio per chiarire questo punto.

Il rapporto di spesa medio per questi investimenti è dello 0,51% annuo.

Il rapporto di spesa medio per un fondo indicizzato passivo è dello 0,08%.

- Leggi ora: Scopri i maggiori pro e contro dei fondi indicizzati

Se hai investito $ 25.000 in ciascun fondo ed entrambi guadagnano l'8% annuo per 25 anni, quanti soldi ti ritroverai?

Con l'investimento nella data target hai $ 150.667 e hai pagato oltre $ 20.000 in commissioni.

Con l'investimento passivo sull'indice, ti ritroverai con $ 167.820 e pagherai quasi $ 3.400 in commissioni.

Si tratta di una differenza di oltre $ 17.000!

Potresti avere quei soldi semplicemente facendo una scelta diversa.

Devo dire che per alcuni fondi del ciclo di vita il rapporto di spesa è sceso notevolmente, rendendoli più attraenti per i singoli investitori.

Ma costano comunque più di un semplice fondo indicizzato passivo.

#2. Molti fondi sono diversi

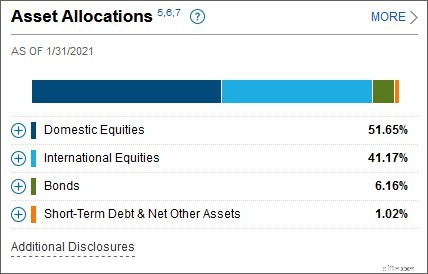

Un malinteso comune è che l'obiettivo del fondo pensione per il 2045 sarebbe lo stesso indipendentemente dalla società di fondi comuni di investimento scelta.

Ma non è così.

Non solo le percentuali azionarie e obbligazionarie differiranno, ma lo sarà anche la composizione delle azioni.

Ecco un esempio per renderlo chiaro.

Il Fidelity Freedom 2045 è composto per il 51% da azioni nazionali, per il 41% da azioni internazionali, per il 6% da obbligazioni e per il 2% da contanti.

Il Vanguard Target Retirement 2045 è composto per il 54% da azioni nazionali, per il 36% da azioni internazionali e per il 10% da obbligazioni.

Per questo motivo, le prestazioni ritornano per ciascuna variazione.

Il punto è:non pensare che tutti i fondi pensionistici con scadenza al 2045 o qualsiasi fondo con la stessa data target siano uguali.

Hanno tutti un modello di asset allocation diverso e devi assicurarti di sentirti a tuo agio prima di investire.

- Leggi ora: Fai clic qui per ulteriori informazioni sull'allocazione delle risorse

#3. Efficienza fiscale

Un altro grande svantaggio di questi investimenti sono le tasse.

- Leggi ora: Fai clic qui per saperne di più sugli investimenti fiscalmente efficienti

Per capirlo, devi sapere che l'IRS tratta i redditi da investimenti in modo diverso.

Il reddito derivante da dividendi e plusvalenze è tassato a un'aliquota inferiore rispetto al reddito guadagnato dal tuo lavoro.

Ma gli interessi che guadagni dai fondi obbligazionari sono tassati alle aliquote di reddito ordinarie, che sono le stesse del tuo lavoro.

Pertanto, quando investi in questi investimenti, è meglio inserirli in un conto con agevolazioni fiscali come un piano 401k, IRA tradizionale o Roth IRA.

- Leggi ora: Comprendi i diversi tipi di conti pensionistici in cui puoi investire

In questo modo, eviti di pagare ogni anno le tasse sul reddito derivante da questi investimenti previdenziali perché, a fini fiscali, differisci i guadagni.

Se dovessi investire in un conto imponibile, pagheresti molte più tasse di quanto dovresti, soprattutto quando ti avvicini alla pensione e una parte maggiore del tuo denaro viene destinata al reddito fisso.

#4. Tolleranza al rischio ignorata

Per quanto sia bello avere un investimento di cui puoi sostanzialmente dimenticarti, c'è un problema in gioco a cui molte persone non pensano.

Potresti essere una persona che si sente più a suo agio con il rischio e, di conseguenza, non desiderare una percentuale maggiore di partecipazioni obbligazionarie man mano che invecchi.

Ad esempio, il fondo Vanguard Target Retirement 2030 ha il 32% del suo patrimonio in obbligazioni.

Se mancano 10 anni alla pensione, potresti volere solo il 15% o il 20% in obbligazioni.

Con questi investimenti, non hai scelta.

Quindi, se pensi di voler modificare tu stesso la tua allocazione delle risorse, sarebbe meglio utilizzare un veicolo di investimento diverso.

Inoltre, siamo tutti ben consapevoli che la vita accade.

Potremmo iniziare con l'obiettivo di andare in pensione nel 2045, ma finire per decidere di voler andare in pensione prima.

O forse divorzi e devi ricominciare da capo dal punto di vista finanziario.

Queste situazioni e molte altre hanno un impatto notevole sulle tue finanze attuali e sul tuo piano finanziario, compresa la pensione.

Con un fondo target, è molto più difficile cambiare le cose al volo rispetto all'investimento in ETF e altri fondi comuni di investimento.

#5. Tutti i soldi con un'unica azienda

Infine, poiché i fondi basati sull'età sono generalmente costituiti da altri fondi della stessa famiglia di fondi, tutto il tuo denaro si trova in un'unica famiglia di fondi.

Se l'azienda fallisce, metti a rischio la tua ricchezza.

Oppure, se scoppia uno scandalo, altri investitori potrebbero fuggire, costringendo il fondo a vendere molte delle sue partecipazioni.

Ciò potrebbe comportare enormi plusvalenze e tasse per te.

D'altra parte, se investi in fondi comuni di investimento individuali, puoi distribuire i soldi investiti e non correre così tanti rischi.

Sebbene il rischio che ciò accada sia minimo, è qualcosa da considerare.

Considerazioni finali

In fin dei conti, i fondi con data obiettivo sono una buona scelta per gli investitori.

Ma non tutti gli investitori.

Devi solo sapere tutto su di loro prima di investire, quindi non ci sono molte sorprese.

Ricorda, sono i tuoi soldi e nessuno se ne preoccupa tanto quanto te.

Hai lavorato duro per questo, quindi assicurati di prenderti il tempo per fare i migliori investimenti per te e i tuoi obiettivi.

Jon Dulin è uno scrittore di finanza personale e fondatore di Money Smart Guides. Jon aiuta le persone a migliorare le proprie finanze da oltre 20 anni attraverso il coaching personale e mentre lavora per una società di pianificazione finanziaria. Jon è consapevole che la situazione di ogni individuo è unica e che non esiste una soluzione di finanza personale valida per tutti. Aiuta le persone con una guida personalizzata per aiutarle a uscire dai debiti, iniziare a investire e realizzare i propri sogni. Gli scritti di Jon appaiono su MSN, Media Decision, BBC, Wall Street Journal e altro ancora. Jon ha anche una firma su AP News Wire.

Visita la pagina del nostro staff per saperne di più su di me e perché sono il tuo esperto di finanza personale di fiducia.

-

Aiuta a pagare le spese funerarie per i poveri

Alcuni residenti a basso reddito possono trovare assistenza pagando il costo delle spese funerarie. La maggior parte dei funerali ha un prezzo elevato. Alcuni funerali possono costare più di $ 10, 00

-

Ciao correzione; Le criptovalute sono state messe in vendita in tempo per le vacanze

A volte il mercato delle criptovalute corregge del 25% o più. 21 – 22 dicembre, era una di queste volte. Da una cornice positiva, crypto è appena stato messo in vendita per le festività. Puoi avere

Articoli in Evidenza

- Opzioni di risparmio e investimento sicure del governo:una guida

- Che cos'è un investitore istituzionale estero qualificato (QFII)?

- Tradestation è disponibile in Canada?

- Contratto di trasporto a termine

- Cosa sono i titoli garantiti da attività (ABS)?

- Che cos'è un trading desk?

- Che cos'è la segnalazione?

- Cos'è il prezzo sporco?

- Qual è il tasso di rendimento richiesto?

- 5 Rischi degli Investimenti Internazionali

-

11 modi in cui il governo ti paga per vivere in verde

11 modi in cui il governo ti paga per vivere in verde Ti importa del pianeta? Ti interessa risparmiare? Queste idee non si escludono a vicenda. Se sei attento allambiente, vale la pena sapere che puoi vivere verde e ottenere aiuto dal governo per farlo...

-

400.000 richieste di sussidi di disoccupazione settimanali archiviate come aggiustamenti CDC per la variante Delta

400.000 richieste di sussidi di disoccupazione settimanali archiviate come aggiustamenti CDC per la variante Delta Ecco le ultime notizie sulle richieste di disoccupazione e cosa significa per la nostra ripresa economica. Cè stato un momento allinizio dellestate in cui le richieste settimanali di sussidi di disoc...