Sono finanziariamente indipendente? (E importa?)

Sono passati due anni dall'ultima volta che ho esaminato la mia situazione finanziaria complessiva per determinare se ho le risorse per raggiungere i miei obiettivi. In quei due anni, molto è cambiato.

Ho venduto il mio appartamento e ho comprato una casa in campagna. Ho riacquistato Diventa ricco lentamente. Ho investito non in uno ma tre altre imprese. Il mercato azionario è rimbalzato, Ho iniziato a lavorare part-time presso l'azienda di famiglia, e ho apportato molti altri piccoli aggiustamenti alla mia vita quotidiana.

Con tutte queste fluttuazioni, Rimango naturalmente a chiedermi: Sono ancora finanziariamente indipendente?

Come ho detto più volte, la libertà finanziaria esiste lungo un continuum. Per il bene di questo articolo, Sto discutendo la quinta fase di FI, il punto in cui il reddito da investimento sostiene il tenore di vita.

Alla fine del 2016, Ero FI (ma solo). E alla fine del 2018? Ho ancora abbastanza risparmi per finanziare il mio futuro a tempo indeterminato? Scopriamolo.

I numeri grezzi

Ecco i numeri grezzi che descrivono la mia idoneità finanziaria:

- Il mio patrimonio netto alla fine del 2018 era di 1,33 milioni di dollari. Se liquidassi tutto ciò che possedevo, Rimarrei con un mucchio di soldi che vale tanti soldi.

- I miei conti di investimento contengono $ 680, 000. Di questo, $ 275, 000 è in investimenti regolari e $ 405, 000 è in conti pensionistici con agevolazioni fiscali a cui non è possibile accedere (se non con sanzioni) fino a quando non compirò 59 anni e mezzo, che è in poco meno di un decennio. (Le mie attività non liquide valgono $ 654, 000.)

- Il mio stile di vita attualmente mi costa circa $ 5000 al mese (o $ 60, 000 all'anno). Perché tutto è stato in uno stato di flusso per così tanto tempo, questa è solo una stima. Avrò un'idea molto più chiara del mio costo della vita alla fine di marzo, dopo che ho tenuto registri dettagliati per tre mesi.

Queste sono le basi. Là sono alcuni numeri che non si riflettono qui, Certo. Qualsiasi aumento di valore per la mia casa dalla recente ristrutturazione non viene mostrato qui, né è il valore della mia attività. Questi numeri non includono il potenziale reddito o eredità della previdenza sociale perché entrambi sono caratteri jolly.

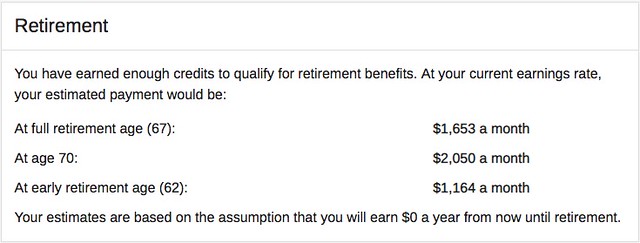

Come ho detto lo scorso inverno, io e i miei fratelli siamo rimasti sorpresi nello scoprire che mia madre è milionaria, almeno sulla carta. In teoria, parte di quella ricchezza verrà trasferita a me in futuro. (In teoria .) Nel frattempo, il sito web della Social Security mostra che se aspetto di usufruire dei benefici fino all'età di 70 anni (che è solo tra vent'anni!), Mi qualificherò per pagamenti di $ 2050 al mese. Se prendo benefici a 67 anni, Riceverò $ 1653 al mese.

Ma di nuovo, questi sono entrambi caratteri jolly. Non fanno parte della mia attuale ricchezza, quindi mentre penso a loro, Non li includo nei piani o nei calcoli. (Penso che sia un errore per mai includere il potenziale, denaro non realizzato nei tuoi piani finanziari. Non includere potenziali aumenti, potenziali bonus, potenziali proventi delle vendite. Ho visto troppe persone mettersi nei guai con questo tipo di pensiero. Grave guaio.)

Retro del tovagliolo Math

Con questi numeri di base, possiamo adottare una serie di approcci diversi per determinare quanto sono preparato a perseguire i miei obiettivi. La rapida mappa del "retro del tovagliolo" dice di no, sono non finanziariamente indipendente. ho sicurezza finanziaria, ma non l'indipendenza finanziaria.

- Utilizzando la regola empirica del quattro per cento per il risparmio previdenziale, Non sono neanche lontanamente indipendente finanziariamente. Questa linea guida dice che, generalmente, è sicuro prelevare il 4% dal tuo portafoglio di investimenti ogni anno senza il rischio di rimanere senza soldi. Il mio portafoglio di investimenti vale $ 680, 000. Ciò sosterrebbe $ 27, 200 in spesa, non $ 60, 000. Anche se dovessi utilizzare un tasso di prelievo sicuro del 4,5% e includere i miei investimenti in start-up, Potrei ancora supportare solo $ 37, 300 di spesa annua.

- Se prendo lo stesso approccio e lo applico al mio patrimonio netto - cosa che mi sta bene ma che la maggior parte delle persone è riluttante a fare - le cose sembrano migliori. Se tutto il mio patrimonio netto fosse investito in azioni e obbligazioni, potrebbe teoricamente supportare $ 53, 200 di spesa annuale o $ 59, 850 se dovessi utilizzare un tasso di prelievo del 4,5%. Sono solo $ 150 in meno dei miei $ 60, 000 spese annue.

In breve, è chiaro che lo sono non finanziariamente più indipendente. Con definizioni e ipotesi liberali, Sono solo timido (di circa $ 12 al mese). Con ipotesi più tradizionali, Non sono nemmeno a metà dell'opera!

Cinque calcolatori di pensionamento rapido

Così, la matematica del retro del tovagliolo dice che non sono più finanziariamente indipendente. Ma che dire di approcci più sofisticati alla mia situazione? Cosa dicono i calcolatori della pensione?

Prima di dare un'occhiata, permettetemi di ripeterlo la maggior parte dei calcolatori di pensione fa schifo . Sono davvero orribili. La maggior parte dell'uso reddito corrente al computer quanto devi risparmiare per la pensione. Questo è idiota. Il reddito corrente non ha nulla a che fare con la spesa per la pensione.

Il brillante Michael Kitces mi ha inviato un messaggio in passato per sottolineare che, dal punto di vista pratico, là è una correlazione tra reddito corrente e spesa per la pensione. Questo è casuale, anche se, e non scusa la metodologia. Per i gestori di denaro esperti - quelli che risparmiano molto - il reddito corrente è un terribile predittore della spesa per la pensione. Il peggiore, i calcolatori di pensionamento più semplicistici vietano agli utenti di inserire parametri come "Risparmio metà del mio reddito" o "Voglio andare in pensione entro i 40 anni".

Fortunatamente, là sono buoni calcolatori di pensione là fuori. Ho deciso di inserire i miei numeri attuali in cinque calcolatrici che ho usato (e mi è piaciuto) in passato. Poiché ogni calcolatore si basa su ipotesi diverse, e poiché ogni calcolatrice enfatizza parametri diversi, ciascuno di essi fornisce risultati diversi.

- cFIREsim sembra un disastro completo, ma se sei disposto a cavartela con l'interfaccia di merda puoi ottenere dei risultati sofisticati. cFIREsim mostra che il mio attuale portafoglio di investimenti potrebbe supportare $ 27, 538 di spesa annua con una percentuale di successo del 95%. (Sosterrebbe la mia spesa attuale effettiva con solo un tasso di successo del 20%.) Se includo la previdenza sociale a partire dall'età di 67 anni e un'eredità teorica, potrei sostenere $45, 413 di spesa annuale. Il lato negativo di questo strumento? Non c'è modo di tener conto di beni non di investimento.

- FIRECalc 3.0 analizza le prestazioni passate del mercato per prevedere il successo futuro del pensionamento. Nel mio caso, suggerisce che il mio attuale portafoglio di investimenti ha solo una probabilità del 10% di durare fino all'età di 80 anni. Se invece baso i miei calcoli sul patrimonio netto, c'è una probabilità dell'83% che duri così a lungo. Si noti che il modello FIREcalc di base utilizza solo tre variabili. Per ottenere una maggiore raffinatezza, navigare con i pulsanti facili da perdere nella parte superiore della pagina. (Con questa calcolatrice, se ritardo di un decennio l'accesso al mio portafoglio di investimenti, c'è una probabilità dell'80% che i miei soldi durino fino a 80. C'è una probabilità del 90% se includo la previdenza sociale a partire da 67.)

- Il calcolatore di pensionamento anticipato di NetWorthify non funziona per me. Non è abbastanza sofisticato per gestire la mia situazione. È utile per le persone con tassi di risparmio positivi, però.

- Il calcolatore del reddito da pensione di T. Rowe Price mostra che dovrei spendere solo $ 2000 al mese se voglio che i miei investimenti durino fino all'età di 95 anni. fabbrica di scatole, dire:sono in buona forma.

- Il calcolatore del reddito da pensione di Bankrate dice che i miei risparmi sono sufficienti per sostenere $ 3000 di spesa al mese. Se posso rimandare di un decennio a toccare i miei risparmi, allora ho abbastanza per sostenere il mio attuale tenore di vita.

Come potete vedere, questi calcolatori di pensione di base producono risultati simili alla mia matematica dietro il tovagliolo. Proprio adesso, sono non finanziariamente indipendente. Se voglio mantenere il mio attuale tenore di vita, Ho bisogno di guadagnare di più. Se non voglio guadagnare di più, Devo abbassare il mio tenore di vita.

Idealmente, farei entrambe le cose.

Più che soldi

Ora, ecco il punto:questi strumenti di pensionamento sono tutti migliori della media ma ognuno ha dei punti deboli. Sono brutti. Sono poco sofisticati. Hanno funzionalità limitate. Per i miei soldi, i tre migliori calcolatori per la pensione, quelli che uso effettivamente, sono il pianificatore di pensioni Personal Capital, Sulla traiettoria, e Nuovo Pensionamento. Per il resto di questa settimana, daremo un'occhiata più da vicino a questi tre strumenti. Io sospetto, però, mi diranno la stessa cosa: Non sono finanziariamente indipendente.

Ma sai cosa? L'indipendenza finanziaria non è mai stata uno dei miei obiettivi. Sono stato adottato dal movimento FIRE - di cui sono grato - e ho scritto molto sull'argomento, ma il mio effettivo obiettivo è sempre stato un felice, vita piena di scopi. Se riesco a raggiungere l'indipendenza finanziaria lungo la strada, Grande. Altrimenti, va bene anche quello.

Per me, raggiungere il FUOCO è un obiettivo senza senso. Come uscire dal debito, l'indipendenza finanziaria dovrebbe essere considerata come effetto collaterale delle tue azioni e scelte, non un obiettivo primario.

Per me, la domanda più importante è:sto conducendo un felice, vita piena di scopi? Sì. Sì, Sono. Ho una bella vita e mi piace credere di fare un buon lavoro. Anche se non ho più l'indipendenza finanziaria, io fare avere un gruzzolo considerevole, un livello di ricchezza che la maggior parte delle persone non raggiunge mai.

Sono un uomo fortunato.

-

Idoneità finanziaria =idoneità fisica?

Non importa il periodo dellanno, non è mai un brutto momento per stabilire nuovi obiettivi e lavorare per migliorarti. Due delle aree che alla maggior parte di noi piace migliorare sono le nostre fina

-

Punteggio di credito:cosa davvero fa e (non importa)?

Potresti chiederti:il punteggio di credito è importante? E la semplice risposta è sì. Tuo punteggio di credito può influire sul fatto che tu sia autorizzato ad aprire carte di credito a tuo nome, o

Articoli in Evidenza

- Cosa copre l'aiuto finanziario?

- Gli aiuti finanziari pagano per un post-diploma di maturità?

- Benefici finanziari del divorzio

- In che modo il valore della valuta sale e scende?

- Che cos'è la contabilità direzionale e in che cosa differisce dalla contabilità finanziaria?

- Cosa fa un consulente finanziario?

- Miti e malintesi sull'indipendenza finanziaria e il pensionamento anticipato

- Libertà finanziaria e valore del tempo

- Sono finanziariamente indipendente? (E importa?)

- Come funziona il rifinanziamento (e quando ha senso)

-

La differenza tra risparmio e investimento:è importante?

La differenza tra risparmio e investimento:è importante? Risparmiare e investire giocano entrambi un ruolo importante nella costruzione di un futuro finanziario più luminoso. Entrambe sono buone abitudini da creare mentre lavori per creare ricchezza. Ma è f...

-

Che cos'è un numero ABA di transito e perché è importante?

Che cos'è un numero ABA di transito e perché è importante? Se hai mai impostato un deposito diretto, effettuato un bonifico elettronico, pagato un conto online o depositato un assegno tramite deposito mobile, probabilmente hai dovuto fornire il numero di inst...