Comprendere i prospetti dei fondi comuni d'investimento:una guida completa

Se abbiamo imparato qualcosa dall'attuale crisi finanziaria, abbiamo imparato che è importante capire in cosa stiamo effettivamente investendo . Niente più investimenti in scatole nere, giusto? Questo vale per la gente di Wall Street, ma vale anche per l'investitore medio di fondi comuni di investimento.

Se investi in fondi comuni di investimento e vuoi capire cosa stai per acquistare, dovrai sfogliare il prospetto e la Dichiarazione delle informazioni aggiuntive. Questi due documenti ti dicono cosa intendono fare i gestori dei fondi con i tuoi soldi e quanto ti addebiteranno per farlo. Sfortunatamente, queste informazioni sono solitamente sommerse in un brodo di termini legali, ma le informazioni lo sono lì e ti mostrerò come trovare ciò di cui hai bisogno in meno di 10 minuti.

Probabilmente hai sentito il termine prospetto, ma potresti non aver mai sentito parlare della Dichiarazione di informazioni aggiuntive (SAI). Il SAI è il luogo in cui gli avvocati del fondo inseriscono tutte le informazioni che vogliono nascondere al pubblico avido di prospetti.

Quando pensi per la prima volta alla lettura di un prospetto e di un SAI, potresti essere spaventato. Alzati. Supereremo tutto questo insieme. Ci sono solo una manciata di elementi di cui devi preoccuparti.

Cosa possono fare i gestori dei fondi con i tuoi soldi?

Consultiamo prima il prospetto. Vai al sito web del tuo fondo comune e scarica il prospetto del fondo e, già che ci sei, ottieni la dichiarazione delle informazioni aggiuntive. Per un esempio di prospetto e SAI, dai un'occhiata a quelli del Vanguard Capital Value Fund.

Se vai al sommario (nel prospetto) probabilmente vedrai una sezione che parla di Rischio/Rendimento. Ogni famiglia di fondi utilizza intestazioni diverse per le sezioni, quindi dovrai solo guardarti un po' intorno. Se non vedi l'intestazione della sezione "Rischio/Rendimento", dai un'occhiata alle prime pagine. Dovresti vedere una discussione su obiettivi di investimento, strategie primarie e rischi primari. Ho scaricato il prospetto di un fondo di crescita a grande capitalizzazione molto popolare (non quello collegato sopra) e sono passato alla sezione dei rischi.

In quella sezione ho trovato una breve descrizione dell’obiettivo principale del fondo. Ma sepolta nel terzo paragrafo ho trovato anche questa piccola chicca:

Interessante, eh? Ciò che compri oggi potrebbe non essere ciò che possiedi domani. Ho continuato esaminando la sezione “Politiche e restrizioni di investimento” nel SAI. Quando l'ho fatto, ecco cosa ho trovato:

Ciascun Fondo può investire fino al 15% del proprio patrimonio netto in investimenti illiquidi (ovvero titoli non facilmente negoziabili).

Questa particolare ISC ha inoltre sottolineato che il fondo può investire fino al 20% del suo patrimonio in obbligazioni ad alto rendimento, può investire in contratti futures e può investire in altri fondi comuni di investimento. Ho anche scoperto che il fondo può vendere titoli allo scoperto.

Quando leggi la sezione del prospetto sul rischio/rendimento e la sezione del SAI sulle politiche e restrizioni di investimento, potresti non avere familiarità con tutti i termini. Obbligazioni ad alto rendimento? Futuri? Vendere allo scoperto? Cos'è tutto questo? Piuttosto che iscrivermi al programma MBA più vicino che puoi trovare, mi avvicinerei come segue.

Le sezioni “Rischio” e “Politiche di investimento” sono lì per evidenziare i rischi che corri quando acquisti il fondo. Se in queste sezioni menzionano qualcosa che non capisci, chiama la società del fondo e chiedi loro cosa significa oppure trova un altro fondo. Se chiami l'azienda, chiedi quali sono i rischi di questi altri investimenti. Non acquistare mai un fondo se non capisci cosa fanno con i tuoi soldi. (Come bonus aggiuntivo, se segui questa regola, non sarai mai vittima di uno schema Ponzi.)

Una volta capito cosa fa l'azienda con i tuoi soldi, assicurati che sia coerente con i tuoi obiettivi finali. Ad esempio, supponiamo che tu voglia acquistare un fondo che investe in aziende grandi e consolidate. Hai fatto i compiti e sei a tuo agio con i rischi di farlo. Se leggi il prospetto e menziona che il fondo può investire anche in altre aree, potresti voler passare. Perché? Perché potrebbe investire in aree che presentano rischi molto maggiori di quelli che ti senti a tuo agio ad assumere.

Quali sono i rendimenti sugli investimenti del Fondo?

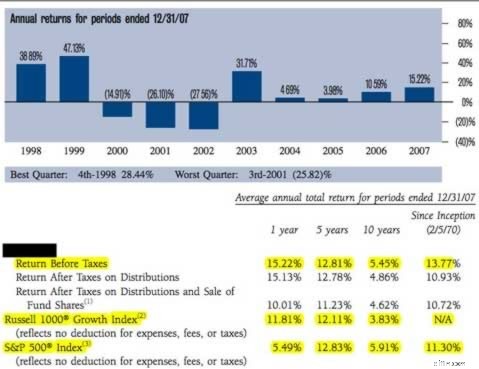

Nella maggior parte dei casi, le informazioni sui rendimenti degli investimenti sono semplici e facili da comprendere. Ecco uno sguardo alla sezione dei rendimenti dal prospetto che ho scaricato.

Per prima cosa guarda i “Rendimenti prima delle tasse” e confronta i numeri con i numeri dell’indice Russell 1000 e S&P 500. Confronta i numeri al lordo delle imposte perché anche gli indici sono tutti al lordo delle imposte.

Puoi vedere che questo fondo ha sovraperformato gli indici in periodi di 1, 5 e 10 anni e anche sin dal suo inizio. Questo è incoraggiante. La domanda è se il fondo viene confrontato o meno con l'indice corretto. Ne avrai un'idea leggendo il "Profilo del fondo" nel prospetto. Ad esempio, se stai pensando di investire in un fondo che acquista azioni di società internazionali a bassa capitalizzazione, il prospetto non dovrebbe confrontare la sua performance con l'indice S&P 500.

Sebbene queste medie su 1, 5 e 10 anni siano utili, i numeri annuali sono più importanti. Vedi queste informazioni nel grafico blu. Questo ti dice come si è comportato il fondo in ciascuno degli ultimi anni. Puoi vedere come si è comportato il fondo negli anni buoni e cattivi. Ad esempio, nel 2002 il fondo ha perso il 27% e nel 2003 è aumentato del 31%. Questa volatilità è in linea con la tua propensione al rischio? In caso contrario, cerca un fondo diverso.

Conclusione? Leggi la sezione Rischio/Rendimento del prospetto e le Politiche e restrizioni di investimento nel SAI. Ancora una volta, le famiglie di fondi utilizzano titoli di argomenti diversi ma con un po' di buon senso riuscirai a individuare queste informazioni. Questo ti dirà cosa può e cosa non può fare il fondo con i tuoi soldi. Ti dirà anche come si sono comportati. Una volta esaminato questo, potresti scoprire che il tuo fondo ti lascia con l'amaro in bocca.

Quali sono le commissioni e le spese?

Esistono due tipi di tariffe:

- commissioni per gli azionisti e

- finanziare le spese

Le commissioni per gli azionisti consistono in commissioni, commissioni di cambio e commissioni di riscatto. Se sei abbastanza intelligente da leggere Arricchisciti lentamente, sei anche troppo intelligente per acquistare fondi carichi. Questo particolare fondo non prevede commissioni anticipate, ma ti addebita il 2% se lo vendi entro 90 giorni. Quindi non acquistare questo fondo se non sei sicuro di trattenerlo almeno per quel tempo.

Non rilassarti ancora troppo. Ogni investitore di fondi comuni d'investimento nella galassia è ancora soggetto a una seconda classe di commissioni. Si tratta delle spese dei fondi, che vengono pagate con le attività dei fondi, anche se il fondo perde denaro. Non ricevi una fattura per queste spese, ma i costi vengono detratti dal fondo e questo riduce il valore del tuo account ogni anno. Osserva attentamente le commissioni perché possono rappresentare un enorme imbroglio.

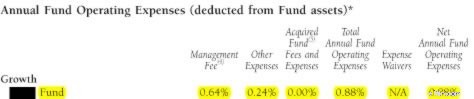

Nel prospetto, vai alla sezione che di solito viene chiamata Commissioni e spese. Potrebbe assomigliare a questo:

Tutto ciò che ti interessa veramente è il numero percentuale sotto Spese operative nette del fondo annuale. In questo esempio il totale è 0,88%. Se investi $ 10.000, il fondo ti addebiterà $ 88 all'anno. Non male, per ora.

Ma se torni al Sommario del Prospetto e cerchi una sezione intitolata Gestione dei Fondi, potresti trovare una sezione chiamata “Consulente per gli investimenti e spese di gestione”. Questo è importante perché il fondo potrebbe nascondere lì alcune delle sue commissioni. Nel prospetto che ho esaminato ho trovato un premio di risultato che non era stato riportato altrove. Questo bonus di performance premia sostanzialmente il gestore del fondo se supera il suo benchmark. In questo caso particolare, se il gestore del fondo guadagna il bonus, può aumentare le spese totali dallo 0,88% allo 0,95%. Potrebbero non essere molti soldi, ma dal mio punto di vista non voglio che mi venga detto che le spese sono dello 0,88% quando in realtà potrebbero essere dello 0,95%.

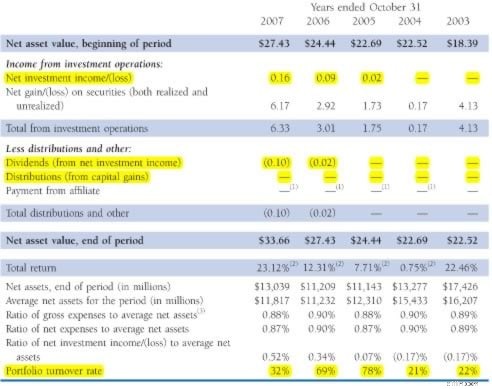

Sempre nel prospetto, vai alla sezione chiamata “Informazioni finanziarie”. Nell'esempio che ho usato, questa sezione era nella penultima pagina. Mi chiedo perché? Questa sezione contiene alcune delle informazioni più importanti dell'intero prospetto:

Guarda la sezione Distribuzioni. Questo indica quanti interessi imponibili e plusvalenze sono stati distribuiti in passato. I grandi numeri qui significano tasse più alte per te. Attenzione.

Ma di gran lunga uno dei costi più elevati che gli investitori solitamente trascurano è il costo del fatturato. Il fatturato è fondamentalmente il numero di volte in cui l'intero portafoglio viene acquistato e venduto. In genere, maggiore è il fatturato, maggiore è il costo.

Perché il fatturato è così caro? Innanzitutto, crea spese per commissioni. Ma ciò si traduce anche in prezzi più alti quando il fondo acquista azioni e prezzi più bassi ricevuti quando i titoli vengono venduti. Perché? Diamo un'occhiata a un esempio.

Quando tu o io vendiamo le nostre misere 100 azioni Apple, il prezzo delle azioni non cambia. Ma cosa succede quando il nostro mega-fondo vende 10 milioni di azioni Apple? Non possono vendere tutte le azioni in una volta. Se lo fanno, il prezzo calerà. No, acquistano o vendono azioni lentamente e anche in questo caso l'acquisto o la vendita di così tante azioni influisce sul prezzo delle azioni. Pertanto, quanto più spesso i fondi acquistano o vendono, tanto più spesso sarai influenzato da questo movimento di prezzo. Si chiama "scivolamento" e credimi, quando scivoli e cadi su questo bambino, fa male.

John Bogle, famoso per Vanguard, ha parlato molte volte del fatturato. Secondo la sua stima, un fatturato del 100% aggiunge un ulteriore 1% al costo di un fondo. Quindi nell'esempio sopra, il fatturato è stato del 32% l'anno scorso. Di conseguenza, dobbiamo aggiungere un ulteriore 0,32% ai costi totali. A questo punto, rivediamo:

- Costi amministrativi netti 0,88%

- Bonus potenziale 0,05%

- Costo del fatturato 0,32%

- Spesa totale 1,27%

Si tratta di un aumento del 44% dei costi totali dichiarati!

Ci sono potenziali conflitti di interessi?

C'è un'altra informazione che vorrei che prendessi in considerazione.

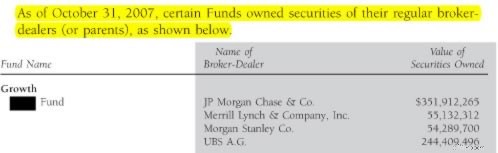

Cerca gli investimenti effettuati dal tuo fondo in società di intermediazione. Cerca una sezione chiamata "Transazioni di portafoglio e intermediazione". In questo caso, il nostro fondo aveva investito quasi 700 milioni di dollari nelle azioni delle società di intermediazione di cui si avvale.

Questo è importante perché solleva la questione dell’imparzialità. L’unico compito del fondo è fare soldi per te e per me. Quindi acquistare azioni di quelle società di intermediazione aiuta te e gli altri investitori a fare soldi? Non lo so. Forse il fondo acquista quelle azioni di intermediazione per spingerli a vendere una quota maggiore del fondo. Ciò aiuterebbe sicuramente i proprietari del fondo, ma potrebbe davvero danneggiare te e me.

Mi ricorda di andare da un medico che possiede molte azioni di una particolare azienda farmaceutica e il medico continua a prescrivere medicinali di quella azienda farmaceutica. Mi aiuterà il farmaco o il medico?

Riepilogo

Non tutti i prospetti sono oscuri e malvagi.

Ad esempio, ho scoperto che i prospetti Vanguard erano scritti in un inglese semplice e di facile comprensione. Inoltre hanno circa la metà delle pagine di molti altri prospetti. Probabilmente ci sono altre famiglie di fondi che offrono documentazione di facile lettura, ma ho avuto la sensazione che quanto più denso è il prospetto, tanto più la famiglia di fondi ha dovuto nascondere.

Hai mai fatto il grande passo e letto effettivamente il prospetto? Sei rimasto sorpreso da ciò che hai trovato? Raccoglierai la sfida e leggerai quelle bestie la prossima volta che troveranno la strada per la tua casella di posta?

-

Gli americani hanno perso 382 milioni di dollari a causa di frodi legate al COVID

I criminali ci sono stati durante la pandemia e limpatto è stato enorme. Sebbene la pandemia di coronavirus abbia posto fine a molte attività comuni come viaggiare, socializzare e cenare fuori, n

-

Questo programma Airbnb pagherà per 12 persone che vivranno in proprietà Airbnb in tutto il mondo per un anno

Se ami viaggiare per il mondo, dai unocchiata ad Airbnb. Il suo programma Live Anywhere su Airbnb può aiutarti a coprire i costi mentre viaggi per il mondo per un anno. Se ami viaggiare per il mondo

Articoli in Evidenza

- L'essenziale calendario 2021 per le date di chiusura delle festività

- Come affrontare più obiettivi finanziari contemporaneamente

- 7 posti per risparmiare denaro extra

- Perché i giovani americani continuano a rimandare il matrimonio

- Come investire in fondi indicizzati

- 3 stravaganti idee per il risparmio energetico

- Recensione Rakuten 2025:guadagna denaro sugli acquisti online e in negozio

- Recensione del libro:Il semplice cammino verso la ricchezza

- Che cos'è un conto di risparmio?

- Come pianificare spese impreviste, e comunque risparmiare, con un budget limitato

-

Come chiudere un conto TIAA-CREF

Come chiudere un conto TIAA-CREF La società di servizi finanziari TIAA-CREF aiuta le persone a pianificare la pensione. TIAA-CREF è una società di servizi finanziari che aiuta le persone a pianificare la pensione. Anche se non sei v...

-

Una guida per principianti alle organizzazioni senza scopo di lucro

Una guida per principianti alle organizzazioni senza scopo di lucro Cè davvero una differenza tra organizzazioni no profit e organizzazioni no profit? Sebbene entrambi siano creati per avvantaggiare gli altri, ci sono alcune sottili differenze che esploreremo in quest...