Come investire in fondi indicizzati

Questa è la terza puntata di una serie in tre parti che esamina i fondi indicizzati. Nella prima parte, abbiamo esaminato il mercato dei fondi comuni gestiti. Nella seconda parte, abbiamo esaminato come viene calcolato un indice e cos'è un fondo indicizzato. In questa puntata, considereremo come valutare i fondi indicizzati e dove acquistarli.

Nonostante il fatto che i fondi comuni gestiti continuino a dominare il panorama dei fondi comuni, c'è stata una migrazione costante di asset da fondi gestiti a fondi indicizzati ed ETF (la maggior parte dei quali indicizzati). Infatti, ci sono più di 350 fondi indicizzati tra cui scegliere, quindi quando inizi a cercare di investire i tuoi soldi in un fondo indicizzato, devi capire queste due cose:

- Quali tipi di fondi indicizzati sono disponibili

- Dove li trovi

Tipi di fondi indicizzati

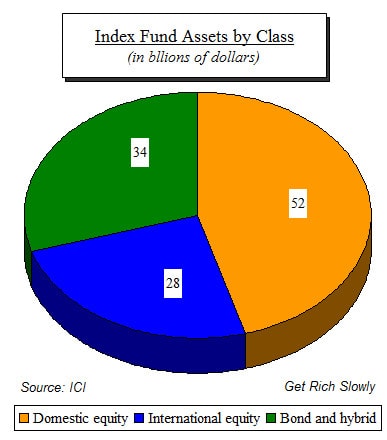

Alcune persone classificano i fondi del mercato monetario come fondi indicizzati perché sono gestiti passivamente, ma i fondi del mercato monetario non si basano su un indice. Anziché, tre ampie categorie descrivono come vengono generalmente suddivisi i fondi indicizzati, come mostrato in questo grafico a torta da dati ICI:

Il grafico mostra:

- La principale distinzione nei fondi indicizzati è tra fondi azionari (il nome comune per i fondi azionari) e fondi obbligazionari.

- Puoi anche vedere che circa l'80% di tutto il denaro dei fondi indicizzati è investito in fondi azionari, nazionale o internazionale.

Come decidere su un fondo indicizzato

In quale tipo di fondo dovresti collocare il tuo investimento? Per aiutarti a decidere, ecco alcune cose importanti da considerare.

Fondi azionari

- I fondi azionari rispecchiano il mercato azionario. Nel lungo periodo (più di cento anni), i valori delle azioni sono costantemente aumentati. Inoltre, offrono anche dividendi in contanti:l'S&P 500 attualmente rende circa il 2% all'anno in dividendi in contanti.

- Il mercato azionario si muove in ondate cicliche e colpisce una forte flessione ogni dieci anni o meno. In alcuni anni (come gli ultimi due o tre), fa eccezionalmente bene; ma i cicli verso il basso cancellano la maggior parte di questi guadagni. Tuttavia, a seconda dell'anno scelto come base, il rendimento a lungo termine nel mercato azionario è stato in media dal 7 al 9% all'anno.

- Oltre il 40% di tutte le attività dei fondi azionari nazionali è investito in fondi che seguono il solo S&P 500. In altre parole, di gran lunga i fondi indicizzati più popolari sono quelli che seguono l'S&P 500. Ci sono, letteralmente, centinaia di altri fondi indicizzati tra cui scegliere. La revisione di ciascuno va oltre lo scopo di questo post; ma se vuoi saperne di più su quali investire, semplicemente Google "fondi indici azionari" e iniziare a cercare.

- Quando si tratta di fondi indicizzati azionario, il fattore più importante da considerare è il costo (la spesa di gestione annuale e il carico di vendita se c'è). Tutti i fondi indicizzati che seguono lo stesso indice dovrebbero darti lo stesso rendimento, quindi il costo è il principale fattore decisivo. È generalmente accettato che Vanguard (la società di Mr. Bogle) sia il leader a basso costo nei fondi indicizzati.

Se vuoi iniziare con qualcosa di semplice, non sbaglierai scegliendo il fondo indicizzato più grande di tutti, il fondo dell'indice Vanguard 500, quello che ha dato il via a tutto (simbolo: VFIAX ). C'è stato anche un grande fondo che copre l'intero mercato azionario - non solo le 500 più grandi società - così come altri fondi indicizzati che affettano e tagliano il mercato azionario a qualsiasi gusto tu possa desiderare.

Fondi obbligazionari

La maggior parte delle persone capisce cosa sono le azioni e il mercato azionario perché fanno notizia ogni giorno. Il mercato obbligazionario, d'altra parte, è meno conosciuto, nonostante il mercato obbligazionario è grande circa il doppio del mercato azionario mondiale. Parte del motivo della sua oscurità è che non è così facile per gli individui acquistare obbligazioni quanto comprare azioni, e, rispetto alle azioni, sono... diciamo... noiosi. Molte persone non sanno nemmeno cosa sia un legame.

Che cos'è un legame?

Un legame un pezzo di carta che documenta un debito. All'inizio di quest'anno, Per esempio, Microsoft ha venduto obbligazioni. Ogni obbligazione costa $ 1, 000 e paga gli interessi trimestralmente, in contanti, calcolato al 2,724% annuo, fino al 2025, in quel momento ripagheranno $ 1, 000 a chi possiede il pezzo di carta (o obbligazione).

Ci sono migliaia di obbligazioni, ciascuno con una data di scadenza e un tasso di interesse diversi, e questi commerciano quotidianamente nelle borse di tutto il mondo. Puoi vedere i loro prezzi sulle stesse pagine dei giornali che mostrano i prezzi delle azioni. Decifrare quelle citazioni potrebbe essere un po' più complicato, ma le obbligazioni sono altrettanto numerose e scambiate frequentemente.

Alcune caratteristiche distinguono i legami:

- Nessuna crescita: Le aziende tratterranno i profitti da investire nella crescita che aumenta il valore delle loro azioni nel tempo. Non è lo stesso con le obbligazioni:un'obbligazione viene emessa a $ 1, 000 e sarà riscattato (rimborsato) a $1, 000.

- Interessi attivi: Un'obbligazione è uno strumento di debito, e il suo scopo è generare un reddito da interessi in contanti ogni anno. Molte azioni (come Berkshire) non pagano mai dividendi, e fare affidamento sui profitti trattenuti per crescere di valore.

- Cicli di valutazione: Obbligazioni, come abbiamo detto, sono scambiati giornalmente. Anche se un'obbligazione è emessa a $ 1, 000 e verrà riscattato a $ 1, 000, il valore al quale viene scambiato raramente sarà $ 1, 000. Questo perché le variazioni dei tassi di interesse prevalenti modificano il valore di mercato delle obbligazioni. I meccanismi esulano da questa discussione sui fondi indicizzati; ma basti dire che, quando i tassi di interesse scendono, il valore di mercato delle obbligazioni aumenta (e, Certo, è vero anche il contrario). Pertanto, mentre i prezzi delle azioni si muovono secondo cicli strettamente legati all'economia, i valori obbligazionari no. I valori delle obbligazioni dipendono quasi interamente dalle variazioni dei tassi di interesse. Se desideri un investimento che non sarà gravemente colpito da un crollo del mercato azionario, un fondo obbligazionario diventa un buon candidato.

- Classi: Le azioni sono azioni, per la maggior parte. Alcuni pagano dividendi, alcuni no, ma non c'è una grande differenza nelle classi di azioni. Obbligazioni, anche se, sono diversi, e sono suddivisi in tre gruppi con due classi di rischio generali:

Legami sconcertanti

Le singole obbligazioni possono essere difficili da acquistare come individuo, ma i fondi obbligazionari sono altrettanto facili da acquistare e detenere quanto i fondi azionari.

Ancora, un buon punto di partenza è il più grande fondo obbligazionario in circolazione, Fondo Total Bond Market Index di Vanguard (simbolo: VBMFX ), che ha recentemente sostituito il grande fondo obbligazionario PIMCO. Il fondo di Vanguard investe circa il 30% in obbligazioni societarie e il 70% in titoli di stato statunitensi di tutte le scadenze. Poiché il fondo investe in tutti i segmenti e le scadenze del mercato del reddito fisso, è un buon modo per mettere il piede nell'acqua del fondo obbligazionario, per così dire.

(Notare che: Il fatto che menzioniamo i due fondi indicizzati di Vanguard non è un'approvazione. Stiamo semplicemente indicando i più grandi fondi azionari e obbligazionari come punto di partenza per la vostra considerazione.)La maggior parte degli investitori intelligenti trova un equilibrio tra fondi indicizzati azionari e obbligazionari. Non esistono due persone con lo stesso rapporto, né c'è un equilibrio ideale.

I fondi indicizzati di solito superano i fondi gestiti e hanno spese inferiori. Ciò li rende il veicolo di investimento ideale per le persone che non vogliono passare le giornate ad analizzare potenziali investimenti.

Dove si acquista un fondo indicizzato?

Capire quale fondo indicizzato acquistare è la parte difficile. Ma una volta deciso su cosa investire, puoi passare ad affrontare la parte facile. Generalmente, ci sono due modi per acquistare fondi indicizzati:

- Senza restrizioni: Puoi scegliere i fondi che desideri acquistare. Questo può essere parte di un piano agevolato dalle tasse (come un Roth IRA) o solo un conto generale con un broker o una società di servizi finanziari come Fidelity, Avanguardia, eccetera.

- Limitato: Sei limitato a quali fondi puoi investire, per esempio., 401 (k) del tuo datore di lavoro o un piano pensionistico agevolato fiscale simile.

Senza restrizioni — Hai bisogno di un account con una mediazione, o con una società di fondi comuni come Vanguard. Andare con una singola azienda ti limita ai fondi di quell'istituto. E mentre un conto di intermediazione ti consente una selezione più ampia, pagherai commissioni per quella libertà.

È possibile acquistare fondi indicizzati per un conto agevolato dal punto di vista fiscale (come un'IRA) o per un normale conto di investimento. L'acquisto di un fondo indicizzato è simile all'acquisto di un'azione:è sufficiente specificare il simbolo del ticker e la quantità, e tu compri.

Limitato — Questo è un po' più complicato, perché la maggior parte dei piani pensionistici dei datori di lavoro ha un menu limitato di fondi da cui è possibile acquistare, solitamente dominato dai piani dell'amministratore del piano (T. Rowe Price, Fedeltà, Avanguardia, eccetera.). La maggior parte dei piani ti consente di apportare modifiche frequenti, ma tieni presente che ti verranno addebitati una pletora di commissioni e addebiti per tali modifiche. Quindi la soluzione migliore è fare le tue ricerche in anticipo e poi attenersi a ciò che acquisti.

Quando ottieni il menu del fondo del tuo datore di lavoro, cercare i fondi indicizzati.

Suggerimento:quelli in genere sono quelli con le commissioni più basse. Se non offrono fondi indicizzati, chiedi loro di fornirli.

Rivedere le Opzioni

Il modo migliore per ridurre al minimo il rischio di investimento è diversificare, e il modo più comune per raggiungere la diversificazione è attraverso fondi comuni di investimento, che sono disponibili in due versioni:managed e index. I fondi indicizzati in genere offrono i costi più bassi e le prestazioni più elevate, il che li rende la scelta più ovvia per arricchirsi lentamente.

La tua sfida principale è capire il tuo rapporto tra fondi azionari e fondi obbligazionari, e poi quali fondi specifici acquistare. Non esistono ricette per l'equilibrio ideale, né un indice è sicuro di superare tutti gli altri. Dato che la maggior parte dei fondi che seguono un indice specifico avrà (per definizione) lo stesso rendimento, la variabile più importante a cui prestare attenzione sono le spese addebitate dal fondo.

Hai investito in fondi indicizzati? O stavi aspettando di saperne di più su di loro prima di fare il grande passo?

-

Come investire il tuo 401(k)

Il 401 (k) è uno dei piani pensionistici più popolari per una buona ragione. Offre un modo per risparmiare per il futuro e ricevere vantaggi fiscali, sia riducendo il reddito imponibile corrente che d

-

Come investire in fondi comuni di investimento

I fondi comuni di investimento sono un modo semplice per investire in un ampio portafoglio di azioni, obbligazioni, e altri titoli. Non è necessario dedicare molto tempo alla selezione di singole azio

Articoli in Evidenza

- Come investire in Cina

- 3 motivi per investire in fondi indicizzati socialmente responsabili

- Come investire in fondi comuni nel 2021

- Come investire in fondi indicizzati

- Come investire in fondi indicizzati Vanguard

- Quanto sono liquidi i fondi indicizzati?

- Come investire in fondi REIT

- Come investire in fondi a rendimento assoluto

- Come investire in fondi comuni di investimento

- Come diversificare con i fondi indicizzati

-

ETF:come investire in fondi negoziati in borsa

Fondi negoziati in borsa, o ETF, sono un modo sempre più diffuso per investire nei mercati finanziari. Un ETF detiene partecipazioni in molti asset diversi, e acquistando una quota del fondo, possiedi...

-

Come investire in fondi comuni di investimento

Come investire in fondi comuni di investimento A seconda dei tuoi obiettivi finanziari, i fondi comuni di investimento possono essere uno strumento essenziale per raggiungere la ricchezza a lungo termine. Sebbene tendano ad avere commissioni più e...