Raggiungere l'indipendenza finanziaria:un percorso verso la libertà e la sicurezza

Nel mezzo della nostra fretta di guadagnare denaro, della nostra corsa per risparmiare per la pensione, della nostra attenzione alla frugalità, è facile perdere di vista il motivo per cui lo stiamo facendo. Qual è l'obiettivo? Che cosa stiamo cercando di ottenere arricchendoci lentamente? Per me, e per molti altri, la risposta è l'indipendenza finanziaria.

Nel mezzo della nostra fretta di guadagnare denaro, della nostra corsa per risparmiare per la pensione, della nostra attenzione alla frugalità, è facile perdere di vista il motivo per cui lo stiamo facendo. Qual è l'obiettivo? Che cosa stiamo cercando di ottenere arricchendoci lentamente? Per me, e per molti altri, la risposta è l'indipendenza finanziaria.

I tuoi soldi o la tua vita definisce l’indipendenza finanziaria come “avere un reddito sufficiente per i propri bisogni e comodità di base da [fonti] diverse dal lavoro retribuito”. L’indipendenza finanziaria implica libertà. È la condizione di aver risparmiato abbastanza denaro da poter fare qualunque cosa tu scelga. Non importa se scegli di continuare a lavorare:hai abbastanza risparmi e investimenti per seguire i tuoi sogni.

Ma l’indipendenza finanziaria è solo un sogno irrealizzabile? È qualcosa solo per i fortunati e i forti? No, afferma James Stowers nel suo libro Sì, puoi... raggiungere l'indipendenza finanziaria . È un obiettivo che chiunque può raggiungere purché abbia alcune conoscenze di base e faccia scelte intelligenti.

Le chiavi per accumulare ricchezza

Stowers inizia dalle basi. Il primo capitolo del suo libro copre la storia del denaro. (Un po' così, ma con un focus diverso.) I prossimi capitoli trattano brevemente le fonti e gli usi del denaro, i pericoli dell'inflazione e lo straordinario potere della capitalizzazione.

Alcuni lettori potrebbero obiettare che queste informazioni sono troppe basilare, ma non sono d'accordo; una solida conoscenza di questi fondamenti è il fondamento su cui è costruita l’indipendenza finanziaria. Stowers conclude questa sezione offrendo quattro chiavi per accumulare ricchezza:

- Inizia a investire il prima possibile. Ci vogliono molti meno soldi per realizzare ciò che desideri e hai più tempo a lavorare per te.

- Sii determinato a risparmiare regolarmente. È un modo semplice per accumulare ricchezza.

- Inizia a investire con la somma più alta possibile. Avrai più soldi che lavoreranno per te per un periodo di tempo più lungo.

- Raggiungi il tasso di rendimento più elevato che ritieni di poter ricevere in tutta sicurezza con il tuo denaro nel tempo. Ogni percentuale aggiuntiva è importante. Più alto è il tasso, meno soldi saranno necessari per realizzare ciò che desideri.

L'indipendenza finanziaria si basa su queste quattro linee guida.

Affrontare le tue sfide finanziarie

“Per risparmiare denaro bisogna lottare per non spenderlo”, scrive Stowers nella seconda sezione del libro. Incoraggia i lettori a fissare obiettivi, a dare priorità ai desideri. "Poiché il denaro può essere speso una sola volta, devi decidere quali desideri sono più importanti. Per fare ciò, potrebbe essere utile attribuire un valore a ciascuno dei tuoi desideri."

Esercizio: Tira fuori un pezzo di carta ed elenca i tuoi desideri. Questi possono variare da una nuova casa a una vasca idromassaggio, da un viaggio a Londra a un nuovo frullatore per la cucina. Accanto a ogni elemento, scrivi perché lo vuoi. (Potresti desiderare una vasca idromassaggio, ad esempio, perché ti permetterebbe di rilassarti con la famiglia e gli amici.) Quando hai finito, prendi un altro pezzo di carta e riordina l'elenco in base all'importanza di ciascun desiderio per te. Se un viaggio a Londra è in cima alla lista, sei ancora disposto a ritardarlo spendendo $ 40 al mese per l'abbonamento a una palestra che usi raramente?

La sfida è bilanciare presente e futuro. “Il denaro non ha valore a meno che non si abbia il tempo e la buona salute per goderselo”, scrive Stowers. Chiede ai lettori di conoscere se stessi e di prendere decisioni in base al proprio temperamento. “Se devi essere povero ”, chiede, “preferiresti essere povero adesso o in pensione?” Pianificando attentamente e investendo saggiamente, non dovresti fare questa scelta.

Pianificazione per l'indipendenza finanziaria

Dopo aver trattato le basi del risparmio e della pianificazione patrimoniale, Stowers descrive il percorso che consiglia verso l'indipendenza finanziaria. È convinto che i lettori dovrebbero risparmiare presto e spesso, effettuando investimenti programmati e regolari nel mercato azionario attraverso l'uso di fondi comuni di investimento.

Un intero capitolo di questo libro:40 pagine! - viene speso esplorando i rendimenti storici del Dow Jones Industrial Average e quali sarebbero stati i rendimenti degli investimenti teorici in quell'indice. Questa è una delle sezioni migliori che abbia letto in qualsiasi libro di finanza personale.

Utilizzando dati storici reali dal 1897 al 2003, Stowers sostiene la tesi della proprietà azionaria. Dimostra chiaramente che, nel lungo termine, il mercato azionario statunitense produce un rendimento annualizzato di circa il 10% (assumendo che i dividendi vengano reinvestiti). Queste 40 pagine sono fantastiche. Ci torno ancora e ancora ogni volta che sento persone preoccuparsi che il mercato azionario sia semplicemente troppo rischioso.

Il rischio di mercato non è il pericolo maggiore per i tuoi risparmi:l'inflazione è il pericolo maggiore. Il valore della tua pensione si erode a un tasso di circa il 3-4% ogni anno. Il mercato azionario si è sempre ripreso anche dai ribassi più ripidi.

Curiosità: Secondo i numeri di Stowers, il periodo peggiore di un anno per il Dow è stato dal 1° luglio 1931 al 30 giugno 1932. Ha perso il 68,92% del suo valore. Allora avresti comprato azioni? Se i tuoi obiettivi fossero a lungo termine, è esattamente quello che avresti dovuto fare. Il miglior periodo di 30 anni per il Dow va dal 1° luglio 1932 al 30 giugno 1962, periodo durante il quale offre un rendimento medio annuo del 14,34%.

Stowers è un sostenitore vocale dei fondi comuni di investimento azionari. Sono d'accordo con lui. Tuttavia, sono un fan dei fondi comuni di investimento indicizzati, un argomento a cui viene data poca attenzione in questo libro. (Stowers crede che un fondo comune ben gestito sia la migliore opzione per il singolo investitore.)

Diventare finanziariamente indipendenti

Raggiungere l’indipendenza finanziaria non è facile. Ci vuole tempo e lavoro. “Non puoi raggiungere il tuo obiettivo di raggiungere l’indipendenza finanziaria desiderando”, scrive Stowers. "Ci vuole impegno. Ci vuole impegno ed essere assolutamente determinati ad agire."

La sezione finale del suo libro fornisce strategie per tagliare le spese e costruire entrate. Nonostante la sua ricchezza (o forse proprio per questo), Stowers è un fan della semplice frugalità. È parsimonioso. I suoi suggerimenti includono:

- Se tu e il tuo partner lavorate entrambi, provate a vivere con un solo reddito. Investi l'altro.

- Risparmia un fondo di emergenza, ma non renderlo troppo grande. A Stowers piace avere una piccola riserva di emergenza (un mese di spese), mentre tutto il resto viene investito in fondi comuni di investimento.

- Non prendere mai in prestito denaro, tranne che per acquistare una casa. Se usi le carte di credito, usale solo per comodità, non per prendere in prestito.

- Prima paga te stesso. Ogni mese investi una parte del tuo reddito per il tuo futuro.

Stowers ritiene che trovare più denaro da investire sia il modo migliore per raggiungere l’indipendenza finanziaria. E un ottimo modo per trovare denaro extra è ridurre le spese esistenti.

Conclusione

Sì, puoi... raggiungere l'indipendenza finanziaria è informativo senza essere denso. È accessibile senza essere condiscendente. Il suo consiglio è solido. Il libro è pieno di consigli sugli investimenti, ma dedica lo stesso tempo alla parsimonia e al risparmio. Soprattutto, pone tante domande quante risposte fornisce. Spinge il lettore a pensare, a valutare le sue priorità. Il suo messaggio è che sì, puoi raggiungere l'indipendenza finanziaria, ma non puoi arrivarci da un giorno all'altro e non puoi arrivarci senza fissare obiettivi e fare sacrifici.

Anche se penso che questo libro sia fantastico, non sono convinto che dovresti comprarne una copia senza averlo visto. Presenta uno strano mix di semplicità e complessità. Io come la combinazione di una storia semplificata del denaro seguita da un'analisi statistica dettagliata dell'andamento del mercato azionario. Potresti non farlo.

Non sono sicuro del motivo per cui questo libro non abbia ricevuto più attenzione. È in circolazione in varie edizioni da quindici anni, ma non ne avevo mai sentito parlare finché non mi sono imbattuto in una copia in una libreria. Forse il libro ha qualche difetto fatale che proprio non riesco a vedere. Personalmente, penso che sia un'ottima scelta, soprattutto per i neolaureati o per chi è intimidito da altri libri di finanza personale.

-

Questa è la tua fine Corri intorno alla carta igienica

Il coronavirus non è un uragano, eppure gli acquirenti americani accumulano carta igienica, acqua in bottiglia, e altre necessità di eventi meteorologici come quello grande è previsto da un giorno all

-

Accelerare il rimborso del debito:il potere di pagare di più

Credito immagine:boonchai wedmakawand/Moment/GettyImages A volte il debito può sembrare un ostacolo insormontabile. Ma un semplice trucco potrebbe aiutarti a iniziare a ridurre quella somma in dolla

Articoli in Evidenza

- Guarda FOX Live senza cavo:la tua guida completa

- Paga prima te stesso:crea ricchezza e sicurezza finanziaria

- 5 passaggi finanziari che dovresti intraprendere nell'economia del coronavirus,

- Acqua in bottiglia:uno spreco di denaro?

- Sblocca il successo nel risparmio:sfide monetarie per potenziare il cervello

- Come dovrei investire i futuri controlli di stimolo?

- Quanto restituisce il mercato azionario?

- Conto Nostro e Conto Vostro:qual è la differenza?

- Regola di budget 50/30/20:come utilizzarla [Istruzioni + Calcolatrice]

- Come iniziare a risparmiare (anche se parti da zero)

-

Alla ricerca di una casa? Queste funzionalità ti faranno risparmiare molto nel lungo periodo

Alla ricerca di una casa? Queste funzionalità ti faranno risparmiare molto nel lungo periodo Fare la spesa per una casa è stressante. Stai cercando di trovare la casa migliore, nella zona migliore, per il miglior prezzo. Fare in modo che il tuo budget corrisponda alla tua lista dei desideri è...

-

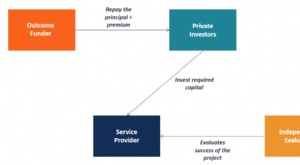

Che cos'è un'obbligazione a impatto sullo sviluppo?

Che cos'è un'obbligazione a impatto sullo sviluppo? Unobbligazione ad impatto sullo sviluppo è un tipo di garanzia finanziaria che viene utilizzata per finanziare programmi di sviluppo nei paesi a basse risorse attirando investitori privati. Le obbliga...