Quanto restituisce il mercato azionario?

Una delle idee fondamentali che cerco di promuovere qui a Get Rich Slowly è che i tuoi risparmi dovrebbero essere investiti per una crescita a lungo termine. Dovresti usare la magia della composizione per creare una palla di neve di ricchezza.

Naturalmente, vuoi investire i tuoi soldi in un investimento che offra un rendimento ragionevole e un rischio accettabile. Ma qual è l'investimento migliore? Credo, come la maggior parte degli esperti finanziari, che è più probabile che tu ottenga rendimenti elevati investendo nel mercato azionario .

Ma perché così tante persone favoriscono il mercato azionario? Quanto restituisce effettivamente il mercato azionario? È davvero meglio che investire nel settore immobiliare? O Bitcoin? Diamo un'occhiata.

Quanto restituisce il mercato azionario?

In Azioni per il lungo periodo , Jeremy Siegel ha analizzato la performance storica di diversi tipi di investimenti. La ricerca di Siegel ha mostrato che per il periodo tra il 1926 e il 2006 (quando ha scritto il libro):

- Le azioni hanno prodotto un rendimento reale medio del 6,8%. "Real return" significa rendimento dopo l'inflazione. Prima di scomporre l'inflazione, le scorte hanno restituito circa il 10% all'anno.

- I titoli di Stato a lungo termine hanno prodotto un rendimento reale medio del 2,4%. Prima di aggiustare per l'inflazione, hanno avuto un rendimento di circa il 5%.

- L'oro ha avuto un rendimento reale dell'1,2%. "A lungo termine, l'oro offre agli investitori protezione contro l'inflazione, ” scrive Siegel, "ma poco altro".

I miei calcoli — e quelli di Rapporti dei consumatori rivista - mostrano che il settore immobiliare fa peggio dell'oro a lungo termine. (Ho ottenuto un rendimento reale di poco meno dell'uno percento.) Sì, tu Potere guadagnare con gli investimenti immobiliari, ma è molto più complicato del semplice acquisto di una casa e aspettarsi che il suo valore aumenti. (È importante notare che i rendimenti sugli immobili sono un argomento controverso. Questo recente documento accademico che analizza il tasso di rendimento su "quasi tutto" ha scoperto che l'edilizia abitativa in realtà supera il mercato azionario di un leggero margine.)

Siegel ha scoperto che le azioni hanno restituito una media a lungo termine di circa il sette percento per 200 anni . Se

avevi acquistato un dollaro di azioni nel 1802, sarebbe cresciuto fino a superare i 750 dollari, 000 nel 2006. Se invece mettessi un dollaro in obbligazioni, avresti solo $ 1, 083. E se mettessi quei soldi in oro? Bene, varrebbe quasi due dollari, dopo l'inflazione.

Le scoperte di Siegel non sono uniche. Infatti, ogni libro sugli investimenti mostra la stessa cosa. Oltre il lungo termine, il mercato azionario produce un rendimento medio annuo di circa il 10%.

La media non è normale

Negli ultimi 200 anni, le azioni hanno sovraperformato ogni altro tipo di investimento. Ma prima di precipitarti fuori e sprofondare i tuoi risparmi nel mercato azionario, devi capire un paio di cose.

Primo su, è importante capirlo la performance media del mercato è non normale .

A breve termine, i rendimenti degli investimenti variano. Il prezzo di un'azione potrebbe essere di $ 90 per azione un giorno e $ 85 per azione il giorno successivo. Una settimana dopo, il prezzo potrebbe salire a $ 120 per azione. Anche i prezzi delle obbligazioni oscillano, anche se più lentamente. E sì, anche i rendimenti che guadagni sul tuo conto di risparmio cambiano nel tempo.

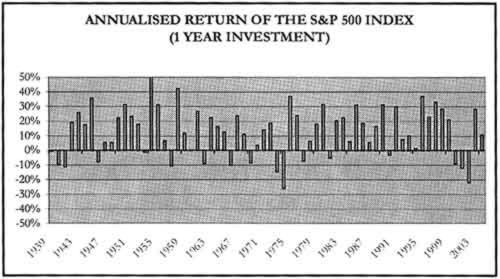

Anche se è vero che le azioni hanno in media un rendimento annuo del 10%, è raro che il mercato azionario produca un rendimento vicino a quella media in un dato anno. La storia recente è tipica. La tabella seguente mostra il rendimento annuo dell'S&P 500 negli ultimi vent'anni (non inclusi i dividendi):

L'S&P 500 ha ottenuto un rendimento medio annualizzato del 7,19% per il ventennio terminato nel 2017. Ma solo in uno di quei vent'anni (2004) sono stati rendimenti del mercato azionario ovunque vicini alla media per l'intero arco temporale. ( Nota: Questo ventennio ha il più basso tasso di rendimento registrato per l'S&P 500.)

I movimenti di mercato a breve termine non sono un indicatore accurato delle prestazioni a lungo termine. (E non commettere errori:un anno è "a breve termine" quando si tratta di investire.) Ciò che un'azione o un fondo ha fatto l'anno scorso non ti dice molto su cosa farà nel prossimo decennio.

A causa della loro volatilità, le azioni sovraperformano le obbligazioni solo nel 60% dei periodi di un anno. Ma per periodi di dieci anni, quel numero sale all'80%. E oltre trent'anni, le azioni vincono quasi sempre.

Azioni per il lungo periodo

Il modo migliore per costruire la tua valanga di ricchezza è investire nel mercato azionario. In questo modo è probabile che ti offra il più alto tasso di rendimento sui tuoi soldi. E il modo migliore per affrontare gli investimenti in borsa è avere una visione a lungo termine. Dimentica cosa fa il mercato oggi o domani. Concentrati sul futuro.

Quando ho iniziato a dare una svolta alla mia vita finanziaria, Ho preso l'abitudine di leggere libri sui soldi. Più leggo, più chiari certi schemi diventavano. Ho scritto di questi modelli nel mio primo post sul diventare ricchi lentamente.

Ho continuato a leggere libri di finanza personale, compresi libri sugli investimenti. E ho continuato a rilevare temi ricorrenti. Uno dei temi più importanti, presente nella maggior parte dei libri sugli investimenti e presente nella maggior parte delle conversazioni con i pianificatori finanziari della vita reale, è che, a lungo termine, le azioni producono rendimenti interessanti. Possono variare a breve termine, e può anche diminuire del 50% in un solo anno, ma storicamente, producono un rendimento dell'investimento di circa il 10%.

Ma non sono un esperto finanziario. Sono solo un ragazzo medio che sta cercando di costruire la sua ricchezza. Vediamo cosa effettivo gli esperti devono dire. In questo post, Ho incluso estratti da quattro dei miei libri preferiti sugli investimenti.

Da Sì, Puoi... ottenere l'indipendenza finanziaria (2004)

Questo libro di James Stowers contiene alcune delle informazioni più complete sui rendimenti degli investimenti che ho trovato. E Stowers lo presenta in modi interessanti. Ecco cosa dice sul confronto tra breve e lungo termine:

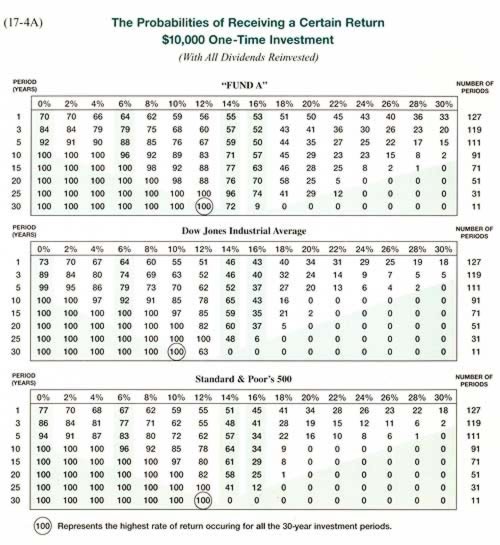

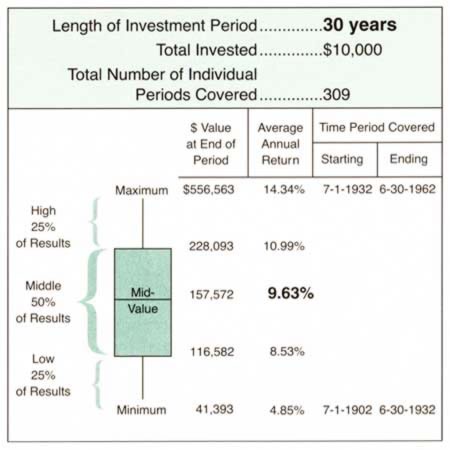

[A $ 10, 000] l'investimento effettuato il 1° luglio 1932 avrebbe realizzato, un anno dopo, il peggior risultato di un anno su 425 [periodi testati]:meno 69%. La maggior parte delle persone, se avessero sperimentato quegli scarsi risultati, avrebbe supposto che ciò fosse un'indicazione di prestazioni future e si sarebbe scoraggiato. Molti avrebbero scambiato il loro investimento con dollari e avrebbero cercato di trovare un altro posto dove investire i loro soldi.Se avessero avuto fiducia nelle opportunità a lungo termine del Dow e avessero lasciato il loro investimento indisturbato per altri 29 anni (30 anni in totale), sarebbe valso $ 556, 563. L'investimento originario, iniziata con il peggior risultato di un anno, è cresciuto a un tasso medio annuo composto del 14,34% (il miglior risultato di 30 anni). Come potete vedere, non è saggio presumere che i risultati degli investimenti a breve termine siano un'indicazione accurata della performance a lungo termine.

I grafici seguenti indicano la probabilità di ottenere un certo rendimento da un $10, 000 investimento una tantum. La riga superiore di ogni grafico indica le probabilità a un anno. Così, Per esempio, c'è una probabilità del 55% che l'indice S&P 500 produca un rendimento del 10% in un periodo di un anno. C'è una probabilità dell'85% di ottenere quel rendimento in un decennio. Ma, storicamente, c'è una possibilità del 100% di guadagnare quel ritorno su una carriera di investimento di 30 anni. (Ignora "Fondo A" - è irrilevante per questa discussione.)

da Sì, Puoi... ottenere l'indipendenza finanziaria di James Stowers

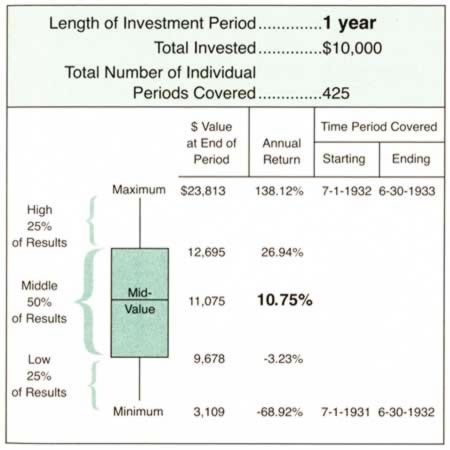

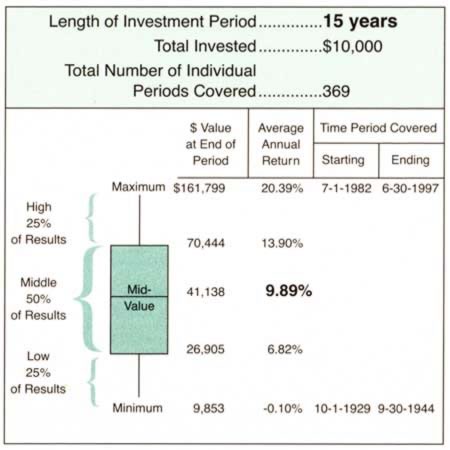

Questi tre grafici successivi forniscono istantanee di 1 anno, 15 anni, e 30 anni da gennaio 1897 a dicembre 2003. I “singoli periodi” hanno inizio trimestrale. Ogni grafico suddivide i rendimenti in quartili. Guarda come i numeri si spostano verso il centro, a circa il 10%.

da Sì, Puoi... ottenere l'indipendenza finanziaria di James Stowers

da Sì, Puoi... ottenere l'indipendenza finanziaria di James Stowers

da Sì, Puoi... ottenere l'indipendenza finanziaria di James Stowers

Dal risparmio e investimento (2005)

Il volumetto di Michael Fischer rimane uno dei libri di finanza migliori e più sottovalutati degli ultimi anni. È un peccato che non abbia un pubblico più ampio. Fortunatamente, Il canale Saving and Investing di Fischer su YouTube continua a crescere. (1350+ abbonati ora!) Ecco la sua opinione sull'impatto del tempo sui rendimenti degli investimenti:

L'impatto del tempo (7:15)

Dal suo libro:

Al fine di acquisire rendimenti positivi a lungo termine da un'attività volatile come le azioni [azioni], è stato più facile prevedere il risultato quando il bene è detenuto per lungo tempo. In brevi periodi di tempo i rendimenti sono molto difficili da prevedere, e salta molto. Un orizzonte temporale più lungo aumenta notevolmente la probabilità di avere un buon risultato.

Un'implicazione di ciò è che quando investiamo in attività volatili come le azioni, il nostro orizzonte di investimento dovrebbe essere più lungo per aumentare le nostre possibilità di ottenere un risultato positivo.

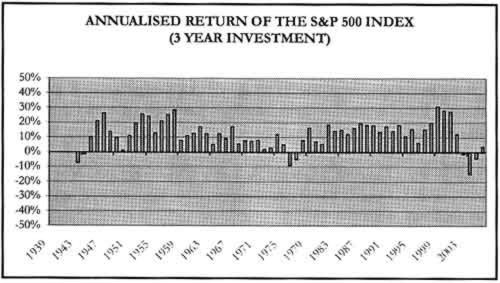

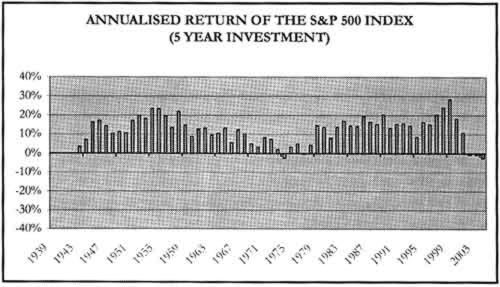

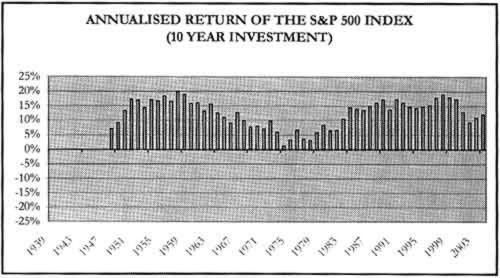

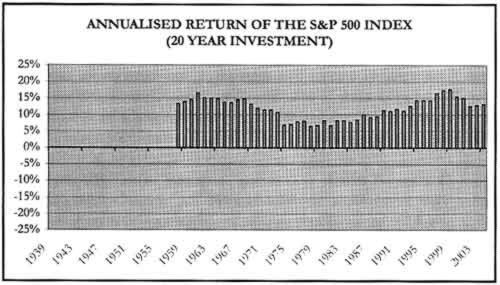

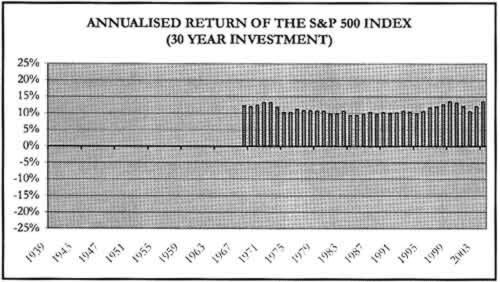

Ecco una serie di grafici che tracciano il rendimento annualizzato dell'indice S&P 500 per una varietà di periodi di tempo che terminano dal 1939 al 2003. Nota come i rendimenti di un anno sono dappertutto sulla mappa. All'aumentare dell'orizzonte di investimento, i ritorni diventano più fluidi.

da Risparmiare e investire di Michael Fischer

da Risparmiare e investire di Michael Fischer

da Risparmiare e investire di Michael Fischer

da Risparmiare e investire di Michael Fischer

da Risparmiare e investire di Michael Fischer

da Risparmiare e investire di Michael Fischer

Dai quattro pilastri dell'investimento (2002)

Se potessi consigliare uno prenota a chi vuole conoscere il mercato azionario, Penso che sarebbe I quattro pilastri dell'investimento . L'autore non addolcisce nulla. Mentre descrive la storia della speculazione, spiega che ci sono tutte le possibilità che la performance passata del mercato azionario statunitense possa semplicemente crollare in futuro. lo stesso, non può offrire un investimento a lungo termine migliore:

Rischio a breve termine, che si verificano in periodi inferiori a diversi anni, è quello che sentiamo nelle nostre viscere mentre seguiamo il mercato giorno per giorno e mese per mese. È ciò che dà agli investitori notti insonni. Ma ancora più importante, è ciò che induce gli investitori a salvare le azioni dopo una brutta corsa, di solito in fondo. E ancora, a lungo termine, è di banale importanza. Dopotutto, se puoi ottenere rendimenti elevati a lungo termine, che importa se hai perso e riguadagnato il 50% o l'80% del tuo capitale lungo la strada?

Questo, Certo, è più facile a dirsi che a farsi. Anche gli investitori più disciplinati uscirono dai mercati negli anni '30, non tornare mai più... Se vuoi guadagnare alti guadagni, preparati a subire gravi perdite di tanto in tanto. E se vuoi una sicurezza perfetta, rassegnati a bassi rendimenti… Non è possibile ottenere rendimenti elevati dagli investimenti senza assumersi rischi sostanziali. Gli investimenti sicuri producono bassi rendimenti.

In questo grafico, Bernstein mostra il rendimento aggiustato per l'inflazione annualizzato di 30 anni sulle azioni statunitensi.

da I quattro pilastri dell'investimento di William Bernstein

Dalla guida casuale agli investimenti (2003)

Finalmente, anche il guru finanziario Burton Malkiel sostiene gli investimenti in borsa. Come gli altri, osserva che il mercato azionario può (e lo fa) entrare in periodi prolungati di valore decrescente:

Le azioni ordinarie sono state il grande vincitore, fornendo un rendimento medio annuo di circa il 10 per cento. Questo rendimento del 10% include sia i dividendi che le plusvalenze derivanti dalla crescita nel tempo degli utili e dei dividendi aziendali. Ma questi generosi rendimenti sono stati ottenuti a spese di una notevole volatilità annuale, che è un buon indicatore di rischio.

In alcuni anni, le azioni hanno perso più di un quarto del loro valore. E a volte ci sono stati tre anni consecutivi di rendimenti negativi, come è avvenuto dal 2000 al 2002. Infatti, gli investitori azionari hanno sofferto di diversi mercati ribassisti negli ultimi cinquant'anni. Il grafico seguente mostra l'entità dei cali e il numero di mesi necessari al mercato azionario per riprendersi.

da The Random Walk Guide to Investing di Burton Malkiel

Più avanti nel libro, Malkie scrive:

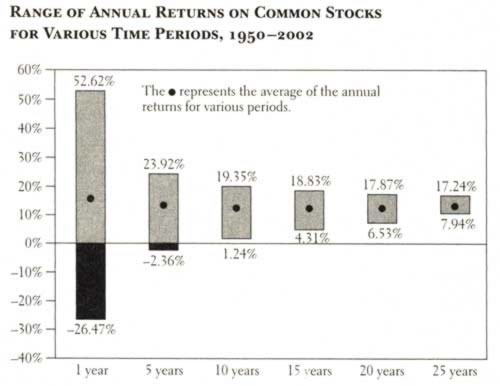

Si scopre che più a lungo tieni le tue azioni, più puoi ridurre il rischio che ti assumi investendo in azioni ordinarie. Il grafico sottostante rende il punto in modo convincente. Dal 1950 al 2002, le azioni ordinarie hanno fornito agli investitori un rendimento medio annuo di poco più del 10 percento...

Anche durante il peggior periodo di 25 anni avresti guadagnato un tasso di rendimento di quasi l'8%, un rendimento abbastanza generoso e maggiore del rendimento medio di lungo periodo di obbligazioni relativamente sicure. Questo è il motivo per cui le azioni sono un mezzo del tutto appropriato per investire in fondi pensione a lungo termine.

da The Random Walk Guide to Investing di Burton Malkiel

La linea di fondo

Tutti i libri dicono la stessa cosa:a lungo termine, le scorte hanno restituito una media di circa il 10% all'anno. Ovviamente, non c'è alcuna garanzia che lo faranno Continua per offrire questo tipo di rendimenti, ma non c'è motivo di credere che non lo faranno, o.

Anche dopo il crollo del mercato, Ho fiducia (alcuni potrebbero chiamarla "fede") che vedremo sempre una regressione verso la media. Questo è, i rendimenti tenderanno verso le norme storiche alle quali siamo abituati. Se non condividi questa fiducia (o "fede"), quindi direi che la tua tolleranza al rischio è troppo bassa, e tu dovrebbe considerare altri investimenti.

È un crollo del mercato azionario al Indietro fine della tua vita di investimento che ti danneggerà - se la tua allocazione delle risorse non è appropriata per la tua età - non un crollo nella parte anteriore. Un incidente all'anteriore ha, storicamente, stato un Buona cosa. Cosa significa questo? Se hai vent'anni o trent'anni, le statistiche sembrerebbero indicare che la soluzione migliore in questo momento è acquistare nel mercato azionario. È quello che intendo continuare a fare.

Non lasciare che i movimenti selvaggi del mercato ti rendano nervoso. E non lasciare che ti rendano irrazionalmente esuberante. Quello che hanno fatto i tuoi investimenti quest'anno è molto meno importante di quello che faranno nel prossimo decennio (o due, o tre). Non lasciare che un anno ti faccia prendere dal panico, e non inseguire gli ultimi investimenti caldi. Attieniti al tuo piano a lungo termine.

-

Quanto dovrebbe investire un principiante nel mercato azionario?

In passato, il mercato azionario era percepito come uno strumento riservato ai più ricchi. Fortunatamente, i broker online popolari hanno cambiato quellimmagine. Le persone con un reddito o un risparm

-

Come funziona il mercato azionario?

I mercati finanziari di oggi possono sembrare una forza opaca e incomprensibile. Gran parte del mondo sembra ruotare e dipendere da questi mercati, ma le forze che li guidano sono solo vagamente ident

Articoli in Evidenza

- Voglio imparare a investire in borsa

- Come seguire il mercato azionario

- Quanto tempo ci vuole per vendere azioni?

- Come leggere l'indice del mercato azionario

- Come Diventare Milionario in Borsa

- Come calcolare la capitalizzazione di mercato in borsa

- Come capire il mercato azionario?

- In che modo l'inflazione influisce sul mercato azionario?

- In che modo la legge della domanda e dell'offerta influisce sul mercato azionario?

- Come il mercato azionario influenza il PIL

-

Quanto vale il mercato azionario?

Quanto vale il mercato azionario? La maggior parte degli investitori si preoccupa solo delle partecipazioni nei propri portafogli. Questo è ovvio:sono i loro soldi con cui hanno a che fare. Sembra che non ci sia bisogno di considerare...

-

Come funziona il mercato azionario? Una guida per principianti

Come funziona il mercato azionario? Una guida per principianti Il mercato azionario è una pietra angolare fondamentale delleconomia globale e porta una certa mistica che lo rende intimidatorio per alcuni investitori alle prime armi. Molti di noi sono adulti che h...