Prevenire le commissioni di scoperto bancario:una guida finanziaria personale

Lo scorso autunno ho scoperto il mio file di dati Quicken della metà degli anni '90. Contiene tutte le mie transazioni dal 1° gennaio 1995 al 6 aprile 1998. Ce ne sono molte spunti affascinanti che ho ricavato dalle mie folli spese di dieci anni fa, ma mentre guardavo il registro del mio libretto degli assegni, una cosa in particolare mi è rimasta impressa.

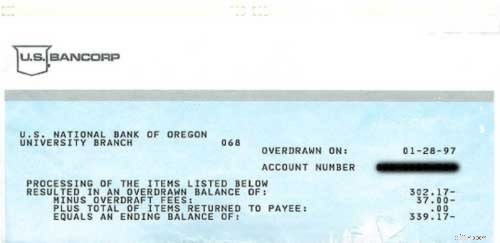

Prima di quasi ogni busta paga, il mio saldo bancario si riduceva a $ 12,33 o $ 7,14 o qualcosa di simile. Quando venivo pagato, il saldo aumentava vertiginosamente per un giorno o due, per poi essere speso subito. A volte, infatti, ho speso troppo. Durante questi 3 anni e mezzo, ho accumulato circa duecento dollari in commissioni di scoperto.

In una giornata particolarmente brutta, la mia banca mi ha inflitto tre addebiti di scoperto contemporaneamente. Quando l'avviso è arrivato per posta, il mio stomaco ha avuto un tuffo al cuore. Come ho potuto essere così stupido? Parlando da persona che c'è stata, le commissioni di scoperto indicano che non stai monitorando le tue finanze così da vicino come pensi . Monitorare le finanze solo attraverso le ricevute o solo attraverso il sito web della tua banca è inadeguato. È necessario tenere un registro separato (forse un registro del libretto degli assegni) o utilizzare un software (come Quicken) per tenere traccia di ogni spesa.

Se vivi busta paga per busta paga e non riesci a tenere traccia di ogni spesa, lo farai sperimentare commissioni di scoperto di tanto in tanto. Potrebbe essere più conveniente tenere traccia delle tue spese solo attraverso il sito web della tua banca, ma se lo fai, devi capire che ci saranno sempre assegni e altre transazioni "in corso" che non vengono visualizzate online e considerare le commissioni di scoperto il prezzo da pagare per aderire a tale sistema.

Esistono altri modi per compensare gli scoperti cronici , ovviamente:

- Le banche offrono protezione dallo scoperto, che di solito è collegata a un conto secondario (come un conto di risparmio). Questa è un'opzione eccellente per coloro che soffrono ripetutamente di commissioni di scoperto ma non sono disposti a registrare ogni transazione man mano che avviene. Ma fai attenzione. Queste opzioni a volte comportano tariffe proprie.

- Molte persone creano un buffer artificiale per prevenire gli scoperti di conto. Un tempo avevo 100 dollari sul mio conto corrente che non mi permettevo di toccare. Se il mio saldo scendeva sotto i $ 100, smettevo di spendere. Agli occhi della banca non ero in scoperto (e quindi non ho ricevuto una multa), ma lo ero nel mio occhi.

- Una delle caratteristiche interessanti di Quicken Online è il suo "saldo reale", che mostra quanto hai effettivamente a disposizione, non quanto pensa la tua banca hai a disposizione.

- Utilizza un sistema di budget per essere sicuro di non spendere troppo. La banca ti lascerà volentieri andare in scoperto al supermercato, ma quando utilizzi un importo fisso di contanti (come nel sistema delle buste), è impossibile spendere più di quello che hai.

- Acquisisci familiarità con le politiche di scoperto della tua banca. Non c’è dubbio che uno scoperto sia colpa tua, ma come osserva il Center for Responsible Lending, le pratiche prevalenti di scoperto aumentano artificialmente le commissioni. Scopri come la tua banca gestisce i conti scoperti.

Se soffri di scoperti cronici, è tempo di rivalutare le tue abitudini monetarie. Se sei un maniaco dello shopping, impara a frenare la spesa compulsiva. In ogni caso, inizia a monitorare ogni centesimo speso. Una buona tenuta dei registri potrebbe non risolvere i tuoi problemi finanziari, ma può aiutarti a ridurre le possibilità di rimanere in scoperto.

E non dimenticare il consiglio numero uno per evitare le commissioni di scoperto:non comprare cose che non puoi permetterti!

Questo post è stato richiesto da Mary. Se hai un argomento che vorresti fosse trattato in Arricchisciti lentamente, scrivimi!

J.D. Roth

Nel 2006, J.D. ha fondato Get Rich Slowly per documentare il suo tentativo di uscire dai debiti. Col tempo ha imparato a risparmiare e a investire. Oggi è riuscito ad arrivare in pensione anticipata! Vuole aiutarti a padroneggiare i tuoi soldi e la tua vita. Nessuna truffa. Nessun espediente. Solo consigli intelligenti sul denaro per aiutarti a raggiungere i tuoi obiettivi.

Visualizza tutti i post di J.D. Roth

-

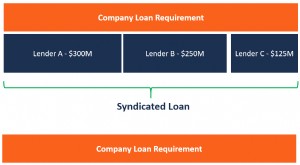

Che cos'è un prestito sindacato?

Un prestito sindacato è offerto da un gruppo di prestatori che lavorano insieme per fornire credito a un grande mutuatario. Il mutuatario può essere una societàSocietàUna società è una persona giuridi

-

Quanto guadagna un agente dell'FBI al mese?

Gli agenti dellFBI iniziano come un GS-10 Step 1 sulla scala salariale federale. Agenti dellFBI - o agenti speciali, secondo il loro titolo ufficiale - guadagnano uno stipendio in base alla loro espe

Articoli in Evidenza

- Quanti lavori sono troppi?

- 5 miti sui conti di risparmio ad alto rendimento

- Riserve in eccesso

- Dovresti uscire con le banche,

- Cosa sono i fondi comuni di investimento e come funzionano?

- È tempo di incassare i tuoi buoni di risparmio?

- Le 3 migliori alternative per velocizzare il software

- Customers Bank lancia un conto di risparmio ad alto rendimento pagando un allettante APY

- Principali autori di investimenti:letture essenziali per investitori intelligenti

- Secondo controllo dello stimolo:senza alcun sollievo in vista,

-

6 citazioni ispiratrici sul denaro di donne di successo

6 citazioni ispiratrici sul denaro di donne di successo Non è un segreto che la maggior parte delle persone tenda a pensare alla finanza come a un club per ragazzi. Ma le donne hanno tracciato strade, sconvolgere idee e industrie radicate, e facendo una ba...

-

Aggiornamento dello stimolo:gli americani perderanno più dei pagamenti mensili del credito d'imposta per bambini se Build Back Better non passa

Aggiornamento dello stimolo:gli americani perderanno più dei pagamenti mensili del credito d'imposta per bambini se Build Back Better non passa Le conseguenze della mancata approvazione della spesa del presidente Biden fattura sono di vasta portata. Punti chiave Il piano Build Back Better del presidente Biden prevede unestensione dellaumen...