Cosa sono i fondi comuni di investimento e come funzionano?

[Questa è la prima puntata di una serie che esamina i fondi indicizzati. Discuteremo prima il mercato dei fondi comuni gestiti per formare una base di confronto con i fondi indicizzati. Nella seconda parte, vedremo come viene calcolato un indice e cos'è un fondo indicizzato. Nella parte III, considereremo come valutare i fondi indicizzati e dove acquistarli.]

Non possiamo prevedere il futuro, quindi quando si tratta di investire, minimizzare il rischio è il nome del gioco. Una strategia altamente efficace per aiutare a limitare il rischio di investimento è attraverso la diversificazione, e la maggior parte di noi lo raggiunge investendo in fondi comuni di investimento.

Fondi comuni di investimento, e i loro cugini stretti, Fondi negoziati in borsa (ETF), raggiungere la diversificazione acquistando un'ampia varietà di obbligazioni diverse, azioni, o qualsiasi investimento su cui si concentrano. Di solito io e te non abbiamo abbastanza soldi per raggiungere questo tipo di diversificazione da soli, ma possiamo ottenerlo con il nostro budget limitato investendo in un fondo comune.

Infatti, per legge, Roth IRA e IRA di qualsiasi tipo possono investire in molte altre cose, ma 401 (k) e 403 (b) e piani simili sponsorizzati dal datore di lavoro possono investire solo in fondi comuni di investimento, perché la loro diversificazione e gestione professionale riducono al minimo i rischi per i potenziali pensionati come noi.

Il predominio dei fondi comuni di investimento

I fondi comuni esistono dalla metà degli anni '70. A questo punto, quasi un americano adulto su due ha tutte o parte delle proprie attività finanziarie gestite da fondi comuni di investimento, opzioni di investimento chiaramente dominanti per gli individui.

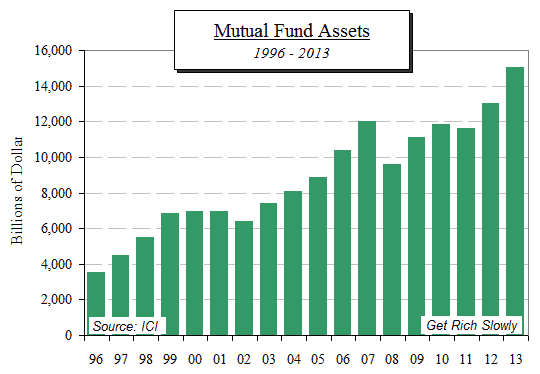

Nel suo ultimo rapporto, l'associazione di categoria dei fondi comuni di investimento (Investment Company Institute) ha affermato che l'America ha circa 9, 000 fondi comuni di investimento che gestiscono circa 15 trilioni di dollari per poco meno di 100 milioni di persone. I fondi comuni detengono il 29% di tutte le azioni statunitensi, 25 per cento di tutte le obbligazioni comunali, e l'11% dei titoli di stato statunitensi.

Ma non è solo la crescita del mercato azionario che dovremmo considerare. L'industria dei fondi comuni di investimento ha anche aggiunto $ 152 miliardi di nuovi afflussi di cassa netti nel 2013.

Ecco un grafico che mostra la crescita delle attività del settore dei fondi comuni di investimento dal 1996:

Tipi di fondi comuni di investimento

Inizialmente, fondi comuni di investimento investiti solo in azioni (azioni). Poiché il mercato obbligazionario è circa il doppio del mercato azionario, non ci volle molto perché i fondi comuni iniziassero a investire anche in obbligazioni. Con il passare del tempo, il numero di fondi è aumentato man mano che hanno iniziato a specializzarsi in alcuni tipi di investimenti:obbligazioni di paesi esteri, titoli high-tech, obbligazioni ad alto rendimento (spazzatura), e così via.

Esistono decine di migliaia di titoli (azioni, obbligazioni, ecc.) tra cui scegliere, ma non tutti hanno lo stesso successo. Lo staff di ogni fondo comune di investimento perlustra il loro universo per i migliori 30 o 40 investimenti che i dilettanti come te e me perdiamo facilmente. I migliori gestori di fondi diventano celebrità ben pagate:Peter Lynch ha raggiunto la fama internazionale trasformando il suo Fidelity Magellan Fund nel più grande fondo comune in America.

La ragione del dominio del mercato

- La maggior parte dei fondi comuni di investimento viene acquistata per la pensione

I piani a contribuzione definita (come gli onnipresenti piani 401(k)) possedevano 5,9 trilioni di dollari di asset alla fine del 2013, secondo l'Ici. Un importo ancora maggiore viene investito attraverso l'IRA. Se consideri che il patrimonio totale dei fondi comuni di investimento è di circa $ 15 trilioni, puoi vedere come i fondi comuni di investimento siano dominanti nella pianificazione della pensione. Secondo l'Ici, oltre il 60 percento di tutti i primi acquisti di fondi comuni di investimento viene effettuato all'interno di un piano pensionistico sponsorizzato dal datore di lavoro, come 401(k), 403 (b), SEP-IRA e piani simili. - Consapevolezza del marchio

Se il tuo datore di lavoro offre un piano 401 (k), le probabilità sono che non amministrano il piano perché non sono esperti in tutti i requisiti legali. Anziché, esternalizzano l'amministrazione del piano a una società di servizi finanziari che offre un menu di scelte. La natura umana essendo quello che è, gli amministratori del piano di solito scelgono aziende che conoscono, cioè., quelli che hanno identità di marca solo un sacco di soldi possono comprare. - Una regolazione inadeguata consente la manipolazione del menu

Non ci sono regole che determinano quali fondi ha da offrire il tuo piano, quindi gli amministratori del piano caricano il menu di fondi con costi elevati, fondi comuni di investimento a pagamento a beneficio dell'azienda, gli amministratori del piano, e le società di fondi comuni di investimento. In un lungo elenco contenente, dire, 98 propri fondi comuni gestiti con nomi esotici, uno o due fondi indicizzati possono essere sepolti in fondo alla lista. Questo perché guadagnano di più dai fondi gestiti. Anche il tuo datore di lavoro potrebbe trarne vantaggio:le tangenti dagli amministratori ai datori di lavoro sono legali e non sono rare. Il tuo datore di lavoro, perciò, non ha alcun incentivo a offrire altro che fondi comuni di investimento gestiti a vantaggio di se stessi. Sfortunatamente, le commissioni addebitate dalla maggior parte dei fondi gestiti sono ben nascoste in modo che i partecipanti al piano non ne siano a conoscenza.

In sintesi, i fondi comuni di investimento più venduti di solito provengono da grandi aziende come Fidelity e T. Rowe Price che dispongono di ampi budget di marketing con cui costruire la consapevolezza del marchio. Non solo sono ben noti, le loro campagne di marketing inducono i consumatori a fidarsi di tali istituzioni, supponendo che un prezzo più alto renda loro più sicurezza e rendimenti più elevati.

La prova, però, ha chiaramente dimostrato che i fondi indicizzati di solito hanno rendimenti maggiori e commissioni inferiori rispetto ai fondi gestiti e, se qualcosa, hanno ancora meno rischi, perché in genere sono diversificati su più titoli. Però, le loro strutture a basso costo non lasciano molto spazio a campagne pubblicitarie vistose e che, a sua volta, ha lasciato la stragrande maggioranza degli investitori di piani pensionistici all'oscuro dei loro benefici, o addirittura della loro esistenza.

La tua pensione dipende da fondi comuni di investimento gestiti, e sei soddisfatto della prestazione? Qual è la tua esperienza con l'amministratore del piano del tuo datore di lavoro? Sono legati a un'importante società di fondi comuni o sono disposti a offrire migliori scelte di investimento?

-

Cosa sono gli NFT e come funzionano?

Gli NFT sono stati in tutto lo spazio crittografico negli ultimi mesi. Sono stati tra gli argomenti più caldi e nuovi progetti NFT sono spuntati a destra ea manca. La febbre della corsa alloro nel Klo

-

Cosa sono i dividendi e come funzionano?

Che tu sia un trader attivo che si tuffa nella parte più profonda del mercato o un investitore passivo che cavalca ondate di volatilità, i dividendi sono un modo in cui i tuoi investimenti possono far

Articoli in Evidenza

- Cosa sono le commissioni di intermediazione e come funzionano?

- Dividendi:cosa sono e come funzionano

- Cosa sono i buoni del tesoro e come funzionano?

- Obbligazioni:cosa sono e come funzionano?

- Cosa sono le azioni e come funzionano?

- Cosa sono i dividendi,

- Che cos'è un conto di risparmio? E come funzionano

- Pagamenti ACH:cosa sono e come funzionano?

- Cosa sono i Robo-Advisor e come funzionano?

- Cosa sono gli Smart Contract e come funzionano?

-

Cosa sono le altcoin e come funzionano?

Cosa sono le altcoin e come funzionano? Bitcoin è stato in cima alla pila quando si tratta di criptovaluta. Oltre un decennio dopo il suo lancio, un solo Bitcoin vale oltre $ 40.000 nel momento in cui scriviamo. Ma cè di più nella criptov...

-

Cosa sono le azioni e come funzionano?

Cosa sono le azioni e come funzionano? È probabile che tu abbia sentito parlare per la prima volta del mercato azionario da bambino. Hai sentito la frase Wall Street così spesso che hai immaginato che fosse un luogo mitico e lontano, come ...