Programmi di assistenza governativa:come accedere agli aiuti finanziari gratuiti

A volte hai bisogno di aiuto finanziario per le tue esigenze di vita di base come alloggio, servizi pubblici, generi alimentari e assistenza sanitaria per far superare a te e alla tua famiglia il problema. Puoi richiedere denaro pubblico gratuito, che dipende dalle tue circostanze e qualifiche.

La maggior parte dei programmi di assistenza governativa sono finanziati a livello federale ma gestiti dagli stati.

Ottenere denaro gratuito dal governo

Il governo (ad esempio federale, statale o locale) fornisce denaro alle persone in difficoltà finanziarie. Supponendo che tu abbia una richiesta legittima e che stai riscontrando difficoltà finanziarie, dovresti essere in grado di beneficiare del sostegno monetario e dell'assistenza governativa.

Alcune persone potrebbero ritenere che sia stigmatizzato prendere denaro pubblico gratuitamente nonostante si trovino ad affrontare gravi difficoltà. Non si tratta necessariamente di denaro gratuito quando hai versato le tasse nel sistema e ti trovi in circostanze finanziarie al di fuori del tuo controllo.

I governi federale e statale forniscono assistenza monetaria per le esigenze di vita di base, tra cui alloggio, servizi pubblici, cibo, assicurazione sanitaria, assistenza sanitaria e istruzione universitaria.

1. Alloggio

Avere un tetto sopra la testa è fondamentale per sentirsi sicuri e protetti. L'alloggio rappresenta il 30% del tuo reddito lordo, una regola pratica comune. Che tu acquisti la tua casa per la prima volta o necessiti di assistenza per l'affitto, è disponibile l'assistenza del governo federale e statale.

Il Dipartimento statunitense per l’edilizia abitativa e lo sviluppo urbano (HUD) supervisiona l’assistenza alla proprietà della casa nell’ambito dei programmi statali e regionali. Gli acquirenti di case per la prima volta, e talvolta gli acquirenti abituali, possono ottenere un aiuto per l'acconto per i mutui, che a volte rappresenta un livello elevato per coloro che guadagnano a basso reddito.

Inoltre, sono disponibili prestiti a basso interesse con programmi di acconto da zero a basso per coloro che desiderano acquistare una casa ma guadagnano un reddito basso o hanno punteggi di credito bassi. I programmi sostenuti dal governo con diverse ammissibilità sono:

- Prestiti dell'amministrazione veterana (V.A.)

- Prestiti della Federal Housing Agency (FHA)

- Il Programma di sviluppo rurale aiuta le aziende agricole con prestiti, pignoramenti e affittuari USDA

- HomeReady e HomePossible

L'HUD supporta anche i mutui inversi per i proprietari di case di età pari o superiore a 62 anni per sfruttare il patrimonio familiare della loro casa e supervisiona la FHA. Attraverso un prestatore approvato dalla FHA, le famiglie possono richiedere un mutuo per la conversione di equità domestica (HECM), l'unico mutuo inverso assicurato dal governo federale degli Stati Uniti.

Attraverso l'ERA (Emergency Rental Assistance) del Dipartimento del Tesoro, gli affittuari a rischio di sfratto possono presentare domanda attraverso programmi locali che possono coprire affitto, servizi pubblici, energia domestica, acqua e fognature e rimozione dei rifiuti.

A seconda del programma locale, gli affittuari possono ricevere aiuto con tariffe ragionevoli per il ritardo e servizio Internet da casa. Potrebbero ottenere un sostegno finanziario per i costi associati alle spese di trasloco, come un deposito cauzionale.

Separatamente, la Sezione 8 è un programma di voucher che prevede il pagamento di alloggi in affitto a proprietari privati per famiglie a basso reddito negli Stati Uniti.

2. Utilità

Oltre ad avere un alloggio, le famiglie hanno bisogno di servizi essenziali per rimanere in salute e al sicuro, ma possono avere difficoltà a pagare questi servizi, come il riscaldamento e l’illuminazione. L’accesso a servizi come gas ed elettricità, telecomunicazioni e Internet, acqua e fognature sono vitali.

Fortunatamente, sono disponibili alcuni programmi di assistenza ai servizi pubblici finanziati dal governo, oltre a quelli sopra indicati, per aiutare chi ne ha bisogno.

- Assistenza energetica per le case a basso reddito (LIHEAP) assiste le famiglie con le bollette energetiche domestiche, le crisi, gli agenti atmosferici e le piccole riparazioni legate all'energia. I consumatori che ricevono sovvenzioni statali possono presentare domanda entro i limiti di reddito massimo del rispettivo stato.

- Il programma Lifeline è una Federal Communications Commission (FCC) programma che fornisce ai consumatori a basso reddito servizi di comunicazione essenziali, tra cui casa, telefonia mobile e Internet a banda larga. La FCC sostiene l'Affordable Connectivity Program (ACP) 2021 per estendere gli sconti sui servizi a banda larga e sui dispositivi connessi.

- La società di servizi pubblici locale può aiutarti con un problema finanziario temporaneo, soprattutto se paghi regolarmente le bollette.

3. Alimenti e generi alimentari

Tutti hanno bisogni legati al cibo come bisogni primari, ma può essere difficile per chi ha difficoltà finanziarie. Per le famiglie che hanno bisogno di aiuto con la spesa e l'alimentazione, esistono programmi governativi che possono sostenere le persone a basso reddito:

Il Programma di assistenza nutrizionale supplementare (SNAP), precedentemente noto come programma Buoni alimentari, è un programma del governo federale che supervisiona l'assistenza all'acquisto di cibo per le persone a basso reddito, che rappresentano il 9,2% delle famiglie.

È amministrato dall'USDA, con benefici distribuiti dagli stati in tutti gli Stati Uniti. I benefici SNAP sono distribuiti in base alle dimensioni del nucleo familiare, al reddito e alle spese tramite un sistema specializzato di carte di debito chiamato Electronic Benefit Transfer (EBT).

Gli aventi diritto possono utilizzare l'EBT per pagare cibo sano e bevande analcoliche nella maggior parte dei supermercati, minimarket, rivenditori, specifici mercati agricoli e ristoranti autorizzati che servono pasti a prezzi accessibili ad anziani, senzatetto o disabili.

Il Programma nutrizionale supplementare speciale per donne, neonati e bambini (WIC) è associato all'USDA. WIC fornisce sovvenzioni federali agli stati per alimenti nutrienti supplementari e educazione nutrizionale per i bisognosi che sono a rischio nutrizionale.

L'USDA fornisce pasti anche attraverso il Summer Food Service Program (SFSP) per i bambini di età pari o inferiore a 18 anni che non vanno a scuola.

4. Assistenza sanitaria

Ottenere un’assicurazione sanitaria per individui e famiglie è essenziale nella nostra società e i costi sanitari aumentano in modo significativo.

Diversi programmi sanitari su Healthcare.gov (il Marketplace) possono avvantaggiare le famiglie con una copertura gratuita o a basso costo per le persone a basso reddito, gli anziani e le persone con disabilità. I costi dell'assistenza medica continuano ad aumentare e molti hanno bisogno di aiuto finanziario.

Medicaid e il programma di assicurazione sanitaria per bambini (CHIP) fornire alle famiglie e ai bambini una copertura sanitaria gratuita o a basso costo per famiglie e bambini. I programmi Medicaid di alcuni stati si sono estesi per coprire le persone al di sotto dei livelli di reddito.

Puoi fare domanda tramite il Marketplace per Medicaid o CHIP o direttamente all'agenzia Medicaid del tuo stato, che segue le linee guida federali. Potresti ottenere la copertura CHIP se il tuo reddito non ti rende idoneo alla copertura Medicaid. La copertura Medicare è riservata alle persone di età pari o superiore a 65 anni che ne hanno diritto a causa di malattia o disabilità.

Credito d'imposta anticipato sul premio (APTC) è disponibile per l'assicurazione sanitaria attraverso il Marketplace. Questo programma ti consente di utilizzare i crediti che il governo invia alla tua compagnia di assicurazione sanitaria per ridurre le bollette mensili.

In alternativa, puoi utilizzare i rimborsi fiscali per ridurre i pagamenti se non disponi di crediti d'imposta.

Affordable Care Act (ACA) è un programma federale che consente alle persone che si qualificano per limiti di reddito da bassi a moderati di permettersi un piano di assicurazione sanitaria conveniente. Oltre ad espandere Medicaid a individui e famiglie a basso reddito, gli individui e le piccole imprese possono accedere ai mercati dell'assicurazione sanitaria per acquistare e confrontare i piani.

ACA ha protetto i consumatori con condizioni preesistenti e copertura per i giovani adulti.

Testo unico di riconciliazione di bilancio omnibus , o assicurazione COBRA, è un programma federale che si applica alla maggior parte delle aziende del settore privato con 20 o più dipendenti. COBRA fornisce un ponte ai dipendenti licenziati o se l'orario ridotto li squalifica.

Richiede che l'assicurazione sanitaria collettiva del datore di lavoro continui per un periodo di tempo limitato dopo eventi della vita qualificanti, tra cui morte, divorzio o separazione legale da un datore di lavoro coperto per coniuge o figli.

5. Adulti e bambini disabili

Esistono due programmi federali di reddito di invalidità, Social Security Disability Income (SSDI) e Supplementary Security Income (SSI), che aiutano adulti e bambini. Il programma SSDI è rivolto agli adulti che hanno lavorato ma che ora non possono lavorare a causa di una disabilità.

Il programma SSI è rivolto agli adulti disabili, compresi gli anziani e i ciechi, e ai bambini con reddito e risorse limitati, e fornirà denaro per soddisfare le loro esigenze di vita di base.

6. V.A. Aiuti e presenze

Coloro che hanno prestato servizio militare e hanno diritto o ricevono un V.A. la pensione può beneficiare di benefici sanitari o pagamenti mensili.

Devono soddisfare almeno un requisito aggiuntivo, ad esempio aver bisogno di aiuto per svolgere le attività quotidiane, restare a letto o in una casa di cura a causa di una disabilità o avere una vista limitata.

7. Assistenza in contanti per famiglie e bambini

Quando le famiglie si trovano in difficoltà finanziarie dopo aver vissuto difficoltà, possono ricevere assistenza in denaro per contribuire a pagare le bollette se hanno diritto a cibo, alloggio, energia domestica, assistenza all'infanzia e formazione professionale.

L'Assistenza temporanea per le famiglie bisognose (TANF) è finanziata a livello federale dall'Amministrazione dei bambini e delle famiglie (ACF). Gli Stati lo gestiscono per aiutare le persone a basso reddito a superare temporaneamente la crisi. Ogni stato emetterà i benefici TANF elettronicamente su una carta di debito o tramite deposito diretto.

Il Fondo per l'assistenza e lo sviluppo dell'infanzia aiuta le famiglie a basso reddito a prendersi cura dei bambini a causa del lavoro, della formazione o della frequenza scolastica.

8. Istruzione per studenti universitari

Ottenere un’istruzione universitaria è costoso, ma ci sono risorse da perseguire. Se hai figli che frequentano l'università, presenta una domanda gratuita di aiuto studentesco federale (FAFSA) per prestiti studenteschi federali.

Tuttavia, la FAFSA non riguarda solo i prestiti studenteschi federali; puoi ottenere denaro pubblico gratuito tramite sovvenzioni o borse di studio e in genere non è un prestito che devi rimborsare. Questi pacchetti finanziari sono chiamati aiuti regalo. Essi sono:

- Sovvenzioni federali Pell sono destinati a studenti universitari con eccezionali necessità finanziarie attraverso sovvenzioni a condizione che gli studenti non abbiano una laurea, una laurea o una laurea professionale.

- Il sussidio federale per opportunità educative supplementari (FSEOG) . L’ufficio per gli aiuti finanziari di ciascun college partecipante determina le sovvenzioni. Gli studenti ricevono sovvenzioni in denaro in base agli studenti con le maggiori necessità finanziarie e disponibilità di fondi nella scuola.

- Il sussidio per l'assistenza alla formazione degli insegnanti per l'istruzione universitaria e superiore (TEACH) impone al beneficiario l'assolvimento di un obbligo di servizio didattico come condizione per l'erogazione della borsa di studio. Se incompleto si trasforma in prestito.

- Il Dipartimento degli Stati Uniti fornisce borse di studio per varie categorie di istruzione nel suo strumento di ricerca di borse di studio.

9. Fondi non riscossi

Il denaro o la proprietà non riscossi si verifica quando un'azienda, un istituto finanziario o un governo ti deve il denaro che non hai riscosso.

Puoi presentare istanza per recuperare il denaro dovuto a te o a un parente defunto se dichiari di essere un erede legale con documenti specifici. È comune trovare denaro non reclamato lasciato da una persona cara, da un familiare o da te stesso.

Effettua una ricerca online gratuita per proprietà non reclamate a tuo nome o a nome di un familiare sulla National Association of Unclaimed Property Administration (NAUPA). Ogni stato in cui risiedi ha il suo database ricercabile per il denaro non riscosso.

In genere, la proprietà non reclamata va allo Stato dopo un anno o più di inattività. Le persone a volte dimenticano dove tengono i soldi, invecchiano e dimenticano di lasciare soldi dietro. Si sono trasferiti, si sono ammalati o sono morti e i loro eredi potrebbero non saperlo.

Le proprietà includono conti bancari e di investimento, conti di deposito sicuri, pagamenti da polizze assicurative, dividendi e interessi attivi, titoli finanziari, buste paga non incassate e depositi cauzionali lasciati ai proprietari.

10. Benefici pensionistici persi

Secondo uno studio del maggio 2023, gli americani hanno lasciato circa 1,65 trilioni di dollari di asset in conti 401K dimenticati. Come possono le persone perdere questi benefici pensionistici?

Potrebbe essere perché hai cambiato lavoro durante la tua vita e hai dato per scontato che i benefici pensionistici di un precedente datore di lavoro viaggiassero con te fino al tuo prossimo lavoro.

Molte volte, i conti pensionistici rimangono indietro a meno che tu non abbia provveduto a spostare i tuoi conti pensionistici o 401K. Se lo lasci al lavoro precedente, le aziende cessano l'attività, cambiano nome o si fondono con un'altra società.

Monitorare la pensione governativa o il piano 401 (k) di anni fa richiede tempo. Queste risorse sono più simili a denaro trovato che a denaro gratuito; sarai felice di trovare il tuo gruzzolo.

Il primo posto in cui cercare è il dipartimento Risorse umane della tua azienda nell’ultimo posto in cui hai lavorato. Controlla queste risorse:

- Piani abbandonati del DOL statunitense

- Ricerca affidabile dei piani di Pension Benefit Guaranty Corporation per trovare le pensioni mancanti.

- Registro nazionale delle prestazioni pensionistiche non reclamate

Evita le truffe

Sfortunatamente, quando si tenta di accedere ad aiuti finanziari possono verificarsi varie truffe finanziarie. Il governo vuole aiutare le persone con legittime richieste di necessità finanziarie, ma ti contatteranno solo per offrire denaro gratuito o sovvenzioni con una procedura di richiesta tramite agenzie statali.

Se ritieni che qualcuno ti stia truffando, contatta e segnalalo alla Federal Trade Commission (FTC).

Questo articolo è apparso originariamente su Wealth of Geeks.

Informazioni sull'autore:Linda Meltzer è la fondatrice di The Cents of Money, un blog di finanza personale, qui per insegnarti e ispirarti sul denaro, cercare nuove idee e creare maggiore conforto nel tuo mondo riguardo a uno dei principali stress della vita. Linda vuole utilizzare le sue capacità finanziarie affinate dalla sua esperienza professionale per aiutare gli altri a intraprendere il percorso verso la creazione di ricchezza.

Giovanni Schmoll

Sono John Schmoll, un ex agente di cambio, laureato in MBA, scrittore di finanza e fondatore di Frugal Rules.

In qualità di veterano del settore dei servizi finanziari, ho lavorato come amministratore di fondi comuni di investimento, banchiere e agente di cambio e ho ottenuto le licenze Serie 7 e 63, ma ho lasciato tutto alle spalle nel 2012 per aiutare le persone a imparare a gestire i propri soldi.

Il mio obiettivo è aiutarti ad acquisire le conoscenze necessarie per diventare finanziariamente indipendente con strumenti finanziari testati personalmente e soluzioni per risparmiare denaro.

-

Hai un CD in maturazione? 3 cose da fare con esso

Se hai un certificato di deposito in scadenza in questo momento, è importante considerare attentamente la tua prossima mossa. Lapertura di un certificato di deposito, o CD, è normalmente un buon

-

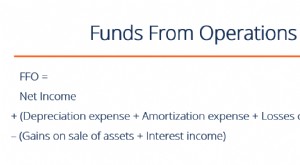

Che cos'è l'FFO o i fondi delle operazioni?

Fondi da operazioni (FFO) è limporto effettivo del flusso di cassaCash FlowCash Flow (CF) è laumento o la diminuzione della quantità di denaro di unimpresa, istituzione, o individuo ha. In finanza, il

Articoli in Evidenza

- Modifica delle regole pensionistiche dell'IRS:impatto sui contributi di recupero

- 12 semplici modi per risparmiare denaro

- Conti del mercato monetario vs. CD:quale opzione di risparmio è la migliore?

- Il Black Friday a Target arriva in anticipo:ecco cosa puoi ottenere ora

- Come risparmiare denaro, secondo 11 esperti

- Cosa fare quando il mercato azionario crolla

- Risparmio previdenziale:dare priorità al gruzzolo rispetto alla proprietà della casa

- Qual è il momento migliore per investire in un buono di risparmio?

- La tua guida fondamentale per risparmiare sui fondi di emergenza

- Recensione di Martha Stewart e Marley Spoon:kit di pasti deliziosi e risparmio di tempo

-

Guida per principianti 2021 - Come investire in Bitcoin?

Guida per principianti 2021 - Come investire in Bitcoin? Oggi tutti stanno apportando miglioramenti alla tecnologia bitcoin per il loro futuro, devi essere consapevole di tutte queste possibilità. Se stai leggendo questo articolo. Bitcoin è considerata una ...

-

Credito d'imposta del risparmiatore:tutto quello che c'è da sapere sulla prestazione previdenziale

Il credito del risparmiatore è un incentivo del governo progettato per incoraggiare i consumatori a mettere da parte i fondi per la pensione in un momento in cui quasi la metà di tutte le famiglie ame...