Come calcolare un contratto per atto

Una calcolatrice è necessaria per il calcolo del contratto per i pagamenti degli atti.

Una calcolatrice è necessaria per il calcolo del contratto per i pagamenti degli atti. I contratti per atti sono modi comuni per gli acquirenti di acquistare - e i venditori per vendere - proprietà senza la necessità di un creditore ipotecario. In effetti, il venditore accetta di essere il prestatore per la transazione. I contratti per atti sono utilizzati in tutti i 50 stati, ma a volte vengono chiamati "contratti fondiari" o "contratti rateali". Sono modi abbastanza comuni per le persone con poca storia creditizia (ad es. giovani) o persone con buoni redditi ma scarsa solvibilità per poter acquistare immobili per i quali altrimenti non potrebbero ottenere un mutuo tradizionale.

Passo 1

Dividere la percentuale annuale di interesse (in forma decimale) per il contratto per atto per 12. Ad esempio, se il tasso di interesse annuo è del sette per cento, dividere .07 per 12 (che in questo esempio equivale a .00583). Questo ti dà la percentuale di interesse mensile.

Passo 2

Moltiplicare il numero di anni del contratto per atto di prestito per 12. Ad esempio, per un contratto di 30 anni per atto, moltiplicare 30 per 12 (che equivale a 360, o il numero di rate che effettuerai nel corso della durata del contratto).

Passaggio 3

Sostituisci i numeri calcolati nei passaggi 1 e 2 nella seguente formula:a =[ P(1 + r)Yr ] / [ (1 + r)Y - 1 ]. In questa formula, "a" è l'importo del pagamento mensile, "P" è l'importo del prestito, "r" è la percentuale di interesse mensile e "Y" è il numero di pagamenti durante la durata del contratto per atto. Nell'esempio di un contratto di 30 anni al sette percento di interesse annuo su un prestito di $ 100, 000, la formula sarà:a =[$100, 000(1 + .00583)360] / [(1 + .00583)360 - 1].

Passaggio 4

Calcola la formula usando una calcolatrice per determinare "a, " o l'importo del pagamento mensile. Nell'esempio sopra, il pagamento mensile è di $ 655,30.

Consiglio

La rata mensile calcolata con la formula di cui sopra include solo capitale e interessi sul contratto per l'importo del prestito. Non include i pagamenti mensili per le tasse di proprietà o l'assicurazione sulla proprietà. Per includere questi costi, scopri il costo annuo dell'assicurazione e il costo annuo delle tasse. Sommali e dividi la somma per 12. Il risultato è la quantità di denaro che dovrai aggiungere al pagamento del capitale e degli interessi ogni mese per conoscere il tuo pagamento mensile completo per il capitale, interesse, tasse e assicurazioni. Ad esempio, se le tasse annuali sono $ 1, 200 e l'assicurazione annuale è di $ 600, sommare queste cifre e dividerle per 12 ($ 1, 200 più $ 600 equivalgono a $ 1, 800 diviso 12 equivale a $ 150). Utilizzando l'esempio nell'articolo, il tuo pagamento mensile completo sarebbe di $ 805,30 ($ 150 più $ 665,30).

-

Mito del denaro:paga la tua carta di credito per intero ogni mese

Banche, le unioni di credito e le società di carte di credito esaminano il tuo punteggio di credito prima di considerare di concederti credito. Ogni istituzione vuole vedere un punteggio di credito el

-

Perché questa è l'età giusta per prendere la previdenza sociale?

Nel mondo sottosopra di oggi, milioni di americani stanno esaminando più da vicino il loro futuro finanziario e gettando le basi per i loro anni doro. Quasi ogni conversazione sulla pensione ha molt

-

Il cattivo credito potrebbe rendere il matrimonio una possibilità

Lamore potrebbe essere nellaria, ma potresti avere difficoltà a bloccare un partner se non hai un buon punteggio di credito, secondo un nuovo sondaggio di WalletHub. Poco più della metà ha detto che

-

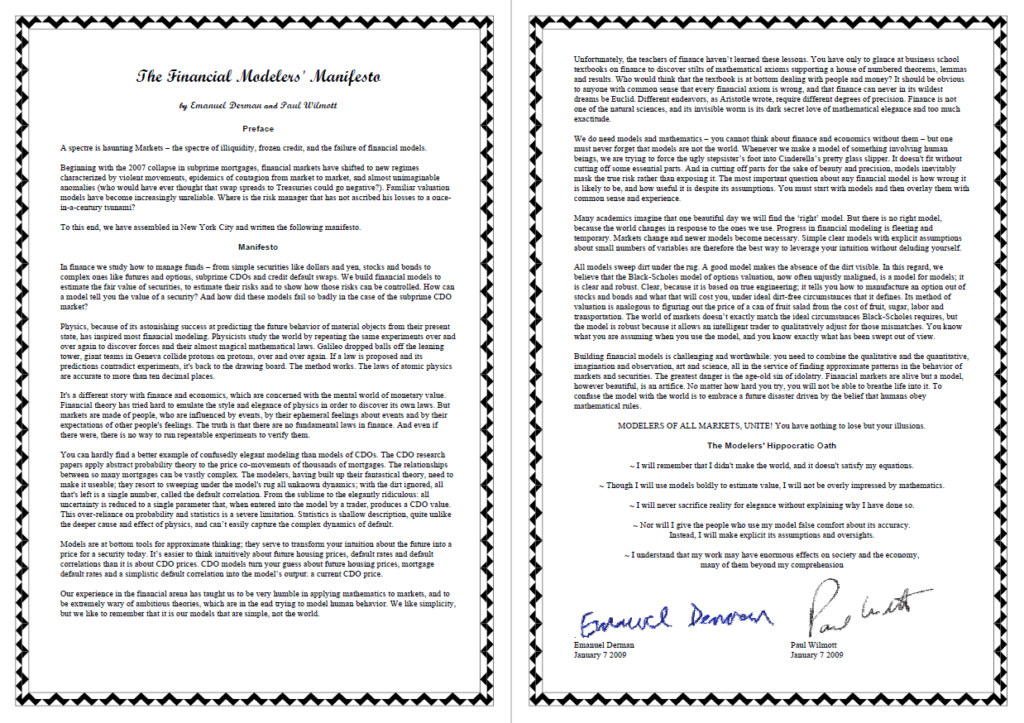

Cos'è il Manifesto dei Modellisti Finanziari?

Il Manifesto dei Modellisti Finanziari è una proposta che chiede una maggiore gestione fiscale e del rischioRisk ManagementLa gestione del rischio comprende lidentificazione, analisi, e la risposta ai

finanza domestica

- Come scrivere un contratto di terra

- Come trovare le vendite di case recenti nella mia zona

- Sussidi per l'aumento della casa

- Come scegliere un perito immobiliare:sei domande critiche da porsi

- Come trovare alloggi a basso costo e senza affitto

- Come utilizzare la terra per un acconto di mutuo per la casa

-

Grandi cambiamenti annunciati per la carta di credito Uber. Ecco cosa sapere.

Grandi cambiamenti annunciati per la carta di credito Uber. Ecco cosa sapere. Gli editori e gli scrittori di Credit Karma vogliono aiutarti a rimanere aggiornato sulle notizie sulle carte di credito. Le informazioni seguenti sono accurate al meglio delle nostre conoscenze quand...

-

5 fatti che fanno riflettere sul debito del prestito studentesco

5 fatti che fanno riflettere sul debito del prestito studentesco I prestiti agli studenti sono un problema. La maggior parte di noi si affida a loro per ottenere una laurea, che può aiutarci a guadagnare circa un milione di dollari in più nel corso della nostra vit...

-

Come cofirmare un prestito auto se il cofirmatario vive fuori dallo stato

Come cofirmare un prestito auto se il cofirmatario vive fuori dallo stato Avere una mancanza di credito o una storia creditizia scadente spesso porta un istituto finanziario a richiedere la firma di qualcun altro con un buon credito prima di approvarti per un prestito auto....

-

Insegnare ai bambini il denaro:non è mai troppo presto per iniziare a imparare buone abitudini per il denaro

Insegnare ai bambini il denaro:non è mai troppo presto per iniziare a imparare buone abitudini per il denaro Ho a lungo sostenuto di avere conversazioni finanziarie con i tuoi figli. È importante dare ai tuoi figli unidea di come gestire adeguatamente il denaro, e parla con loro di come gestisci le tue finan...