Linee guida per la sottoscrizione della FNMA per la stagionatura degli incassi

L'Associazione Federale Nazionale Mutui, soprannominata Fannie Mae, è un'impresa sponsorizzata dal governo che assicura e cartolarizza mutui. Noti come prestiti "convenzionali", mutui per la casa sostenuti da Fannie Mae, e la sua consociata, Freddie Mac, venire con linee guida specifiche. Una di queste regole è incentrata sulla quantità di tempo che un mutuatario può possedere la sua casa prima che sia consentita una transazione di prelievo.

Definizione di rifinanziamento cash-out

Un rifinanziamento cash-out è un'operazione che sostituisce un primo mutuo e fornisce denaro a un mutuatario dal capitale nella sua casa. Quando un mutuatario rifinanzia, eventuali ipoteche esistenti legate alla sua proprietà vengono pagate per prime. I proventi rimanenti vengono generalmente utilizzati per pagare i costi di chiusura e fornire contanti.

Requisiti di stagionatura

Secondo le linee guida, un mutuatario deve possedere una casa per almeno sei mesi o pagare un mutuo per la casa esistente per sei mesi per poter beneficiare di un rifinanziamento di Fannie Mae. Inoltre, è contro le regole dell'agenzia ottenere un rifinanziamento cash-out e poi ottenere un prestito senza cash-out (chiamato tasso e rifinanziamento a termine) per garantire un tasso di interesse più basso in meno di sei mesi. Queste regole vengono applicate anche da Freddie Mac.

Limiti LTV

Fannie Mae operazioni di prelievo, a partire dal 2008, sono limitati all'85% del valore del prestito. Questo significa per un mutuatario ottenere contanti, l'importo totale del prestito della nuova ipoteca non può superare l'85% del valore della sua casa. Questo a volte diventa un problema se una proprietà è valutata meno di quanto calcolato dal mutuatario quando ha richiesto il suo nuovo prestito. Quando ciò si verifica, un prestito deve essere modificato per accogliere un valore stimato finale, con conseguente minor liquidità in mano al tavolo di chiusura.

Secondo Mutui

Alcuni mutuatari scoprono che ottenere una seconda ipoteca è più economico di un rifinanziamento in contanti. Però, è importante sapere che Fannie Mae non assicura le seconde ipoteche dietro le prime che hanno meno di 12 mesi. L'agenzia, inoltre, non consentirà rifinanziamenti cash out su immobili contenenti seconde ipoteche non stagionate da almeno un anno.

-

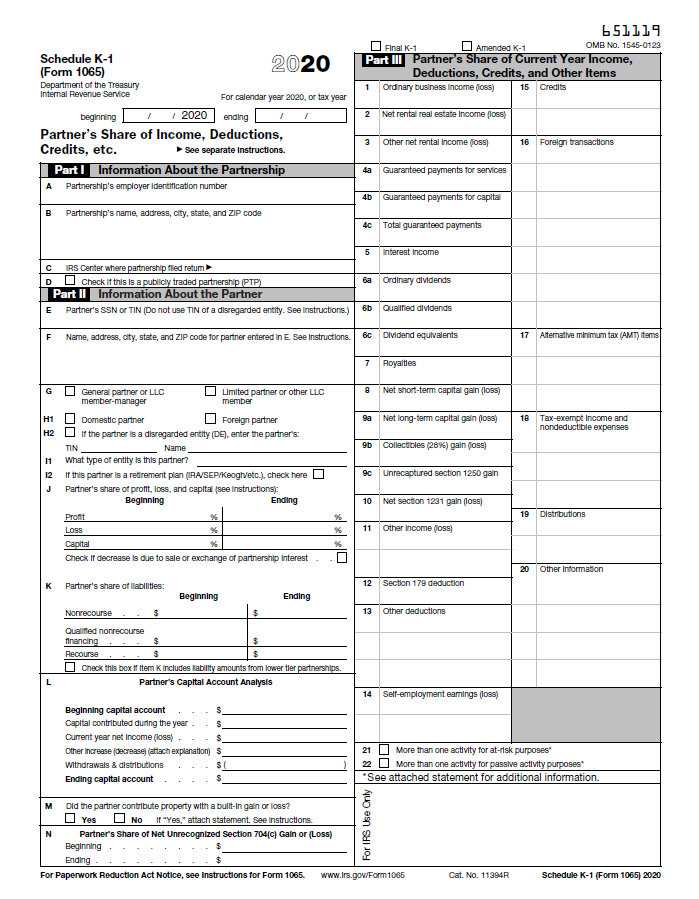

Che cos'è il programma K-1?

Schedule K-1 è un modulo fiscale dellInternal Revenue Service (IRS) utilizzato per le partnership commercialiPartnershipUna partnership è un tipo di attività in cui due o più persone stabiliscono e ge

-

Che cos'è un azionista di maggioranza?

Un azionista di maggioranza è qualsiasi individuo o società (o talvolta un governo) che possiede più del 50% delle azioni di una società. Poiché tali individui o entità effettuano un investimento fina

-

Modi attraverso i quali Bitcoin sta cambiando il mondo del trading

Con la fama sempre crescente della criptovaluta, Bitcoin è ora diventato il pioniere del successo nel mondo del trading. La comunità commerciale è molto soddisfatta degli orizzonti di opportunità aper

-

Reddito medio di un day trader

Reddito dei commercianti giornalieri La stragrande maggioranza delle persone che cercano di commerciare per vivere falliscono. Questo non vuol dire che sia impossibile perché il trading è essenzialme

finanza domestica

- Come calcolare la commissione di intermediazione

- Requisiti del rilevatore di fumo del proprietario della Pennsylvania

- Contributi governativi per riparazioni di case per anziani

- Qual è la differenza tra un atto di garanzia e un atto di sopravvivenza?

- L'assicurazione dei proprietari di abitazione copre le riparazioni della linea fognaria?

- I posti più difficili in cui conquistare una casa potrebbero sorprenderti

-

Come Blockchain sta trasformando il mondo dei giochi online

Come Blockchain sta trasformando il mondo dei giochi online Blockchain e limpatto sulla trasformazione del mondo del gioco online La tecnologia blockchain ha sicuramente preso il sopravvento su ogni dominio delle transazioni digitali. Ha rivoluzionato il mon...

-

Ecco quanto paga un conto di risparmio ad alto rendimento

Ecco quanto paga un conto di risparmio ad alto rendimento I conti di risparmio ad alto rendimento sono uno dei modi più intelligenti per far lavorare i tuoi soldi per te. Ecco cosa devi sapere prima di aprire uno di questi account. (iStock) Se stai cercand...

-

3 cose che dovresti considerare prima di vendere la tua casa per contanti

3 cose che dovresti considerare prima di vendere la tua casa per contanti Nellagosto del 2017, un investitore ci ha chiamato e si è offerto di acquistare il nostro appartamento in contanti. Non lo avevamo messo in vendita. Il condominio era in ottime condizioni, laffitto ch...

-

Come evitare di prendere decisioni affrettate nella tua carriera

Come evitare di prendere decisioni affrettate nella tua carriera Anche le persone più intelligenti prendono decisioni avventate nella loro carriera. Queste decisioni sbagliate possono portare ad alcuni importanti errori di carriera. Quindi parliamo di come evitarli...