Perché le banche fanno prestiti subprime?

I prestiti subprime sono prodotti di credito emessi a mutuatari con un livello relativamente basso

Il mercato dei subprime

Le banche emettono prestiti subprime per una serie di motivi. La quota delle banche commerciali nel mercato dei prestiti subprime è aumentata, poiché il crollo del mercato dei mutui subprime guidato dalla recessione ha provocato uno scossone di creatori di mutui non bancari che in precedenza avevano svolto un ruolo molto più importante nei mutui subprime

Tassi di interesse elevati

I prestatori subprime assumono maggiori rischio di default prestando ad acquirenti senza, o storie di credito scadenti, e sono compensati sotto forma di tassi di interesse più elevati. Tassi di interesse sui subprime

Legge sul reinvestimento della comunità

Un altro motivo per cui le banche commerciali concedono prestiti subprime è che si adatta al loro mandato di contribuire alla crescita economica della loro comunità. Nel 1977, Il congresso ha approvato Reinvestimento comunitario Ac t nel tentativo di ridurre le pratiche di prestito discriminatorie, e aumentare la proprietà della casa tra le minoranze. L'approvazione di questa legislazione ha portato a un enorme aumento dei prestiti subprime, ancora oggi evidente.

Collateralizzazione del prestito

Crescita del mercato delle obbligazioni di debito garantite, che consentono alle banche di raggruppare i prestiti detenuti in bilancio, e venderli agli investitori, hanno notevolmente aumentato le attività di prestito subprime delle banche commerciali. La forza del mercato dei CDO ha consentito alle banche di ridurre il rischi di bilancio associati a prestiti subprime potenzialmente di qualità inferiore rispetto al momento della creazione, di semplicemente vendendoli . Anche questo ha fornito liquidità alle banche, fondamentale per il mantenimento dell'adeguatezza patrimoniale. Ciò include principalmente mutui subprime e prestiti auto, ma anche prestiti rateali subprime in misura minore.

Durante la recessione economica che ha raggiunto il picco nel 2009, il mercato secondario per le obbligazioni ipotecarie garantite si è ridotta drasticamente, ma si è ripreso. Il mercato dei prestiti auto subprime è cresciuto organicamente mentre il mercato dei CDO complessivo ha recuperato, e ora rappresenta una piccola porzione del mercato complessivo.

-

Cos'è l'EOQ?

EOQ sta per Economic Order Quantity. È una misura utilizzata nel campo delle operazioni, La logistica, e gestione delle forniture. In sostanza, EOQ è uno strumento utilizzato per determinare il volume

-

Un incontro per la festa del papà:papà,

non trascurare questa conversazione con i tuoi figli In onore della festa del papà, voglio fare una pausa, radunare i papà là fuori, e dia a noi uomini un breve discorso di incoraggiamento. Abbiam

-

Come posso ottenere una copia di un assegno che ho depositato presso la mia banca?

Nonostante il fatto che probabilmente stai scrivendo pochi assegni cartacei ogni anno, non è raro ottenere il tuo estratto conto cartaceo mensile o accedere al tuo account, rivedere le tue transazioni

-

Sovvenzioni per pannelli solari per veterani disabili

Lenergia solare è una parte crescente dellapprovvigionamento energetico degli Stati Uniti. I pannelli solari convertono lenergia della luce solare in elettricità, un processo noto come fotovoltaico.

finanza domestica

-

Cosa sono i derivati?

Cosa sono i derivati? I derivati sono contratti finanziari il cui valore è legato al valore di un bene sottostanteTipi di beni I tipi comuni di attività includono correnti, non corrente, fisico, immateriale, operativo, e...

-

6 consigli per vendere velocemente il tuo condominio

6 consigli per vendere velocemente il tuo condominio Questanno si sta rivelando un ottimo mercato per i proprietari di case e condomini. Nonostante il costante aumento dei prezzi delle case in tutta la nazione (i prezzi hanno visto un aumento del 5,8% n...

-

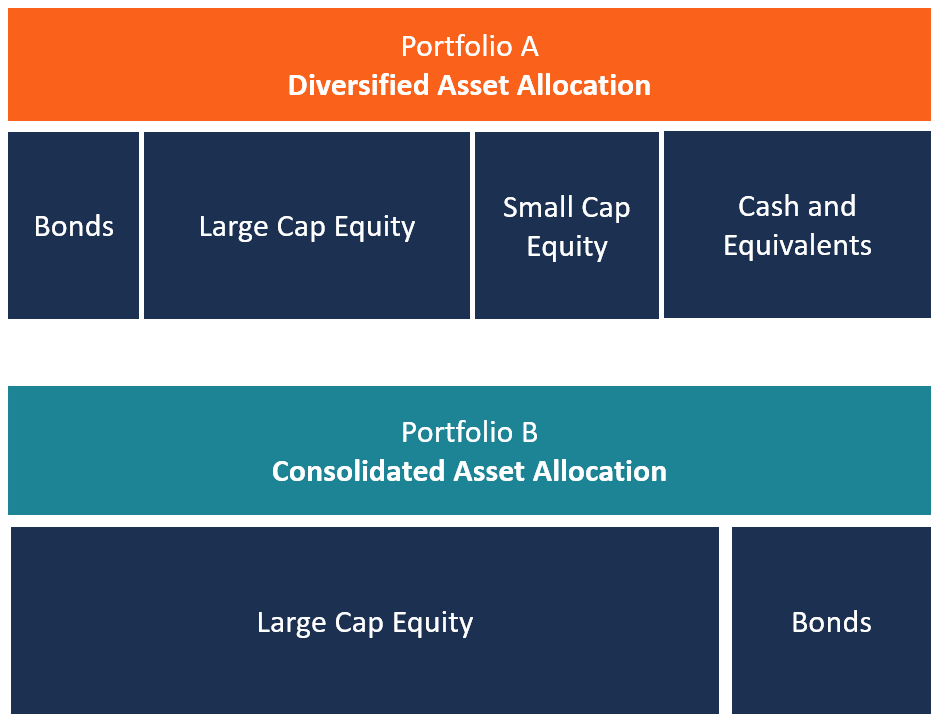

Che cos'è l'allocazione delle risorse?

Che cos'è l'allocazione delle risorse? Lasset allocation si riferisce a una strategia di investimento in cui gli individui dividono i loro portafogli di investimento tra diverse classi di asset per ridurre al minimo i rischi di investiment...

-

Opzioni 101:come creare uno spread di credito

Opzioni 101:come creare uno spread di credito Con i casi di coronavirus, disordini sociali, e le tensioni geopolitiche sono tutte in aumento, il mercato appare incerto nella seconda metà dellanno. Ma come trader di opzioni, sei sempre alla ricerc...