Che cos'è APY e cosa significa per i tuoi risparmi

Hai notato che le banche citano i loro "APY" e ti sei chiesto cosa significa? APY sta per rendimento percentuale annuo. Le banche sono tenute a mostrare in modo visibile questo tasso per i loro conti di deposito, come i conti di risparmio e i certificati di deposito (CD). APY ti dà l'idea più precisa di ciò che il tuo denaro potrebbe guadagnare in un anno e un modo semplice per confrontare i rendimenti su diverse offerte di conti di deposito.

Cos'è APY?

APY indica l'importo totale degli interessi che guadagni su un conto di deposito in un anno, supponendo che tu non aggiunga o prelevi fondi per l'intero anno. Il rendimento percentuale annuo è espresso come tasso annualizzato. L'APY include il tasso di interesse e la frequenza dell'interesse composto , che è l'interesse che guadagni sul tuo capitale più gli interessi sui tuoi guadagni. Come puoi vedere, APY include diversi fattori per darti una visione d'insieme del tuo potenziale di guadagno sul tuo conto di deposito.

APY fisso e variabile

Gli APY possono essere associati a conti di deposito a tasso variabile o fisso. Con un conto a tasso variabile, l'APY può cambiare in qualsiasi momento. I conti a tasso variabile, in genere conti di risparmio o di mercato monetario (MMA), generalmente fluttuano con i tassi di mercato. D'altra parte, i conti a tasso fisso hanno un APY che non cambia durante la durata del conto. Ad esempio, account CD di solito hanno una tariffa fissa per la durata del CD.

Alcune banche possono offrire APY diversi che si applicano a livelli di saldo o livelli di saldo specificati. In altre parole, potresti guadagnare un APY diverso in base alla quantità di denaro presente nel tuo account. Ad esempio, alcune banche potrebbero offrire un APY più elevato per saldi di conti più elevati.

APY e aprile

È importante notare che il rendimento percentuale annuo (APY) è diverso dal tasso percentuale annuo (APR) . APR ti dice quanto costa prendere in prestito denaro nell'arco di un anno e si applica a una varietà di conti di credito, inclusi mutui, carte di credito, mutui per la casa e prestiti personali. Ulteriori informazioni sulla differenza tra APY e APR .

Come calcolare l'APY

Puoi calcolare l'APY su qualsiasi account che stai considerando in diversi modi se ti piace capire le cose da solo.

A mano

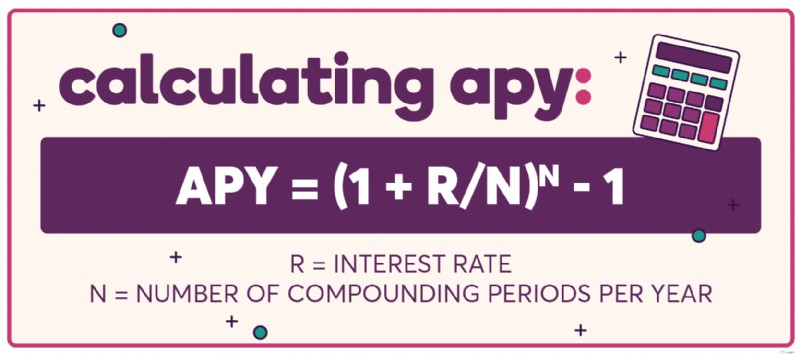

Se vuoi fare la vecchia scuola con carta e matita (e magari una calcolatrice), basta applicare la formula base per l'APY, che tiene conto del tasso di interesse e del numero di periodi di capitalizzazione all'anno. APY =(1 + R/N) N – 1; dove "R" è il tasso di interesse nominale e "N" è il numero di periodi di composizione all'anno.

Fogli di calcolo

Puoi anche creare un semplice foglio di calcolo per fare i calcoli per te. Questa opzione ti dà la possibilità di inserire numeri diversi per vedere facilmente come le diverse variabili influiscono sull'APY complessivo. Ecco come calcolare sia APY che APR in un foglio di calcolo.

Calcolatore APY

Giù le mani, un calcolatore APY è il modo più semplice per calcolare l'APY. Puoi anche utilizzare il nostro per calcolare i tuoi potenziali guadagni da interessi.

Allora cosa significa tutto questo per il tuo portafoglio?

APY è progettato per aiutare i consumatori a fare acquisti comparativi per i conti di deposito. In poche parole, maggiore è l'APY, più puoi guadagnare e più velocemente il saldo del tuo conto bancario potrebbe crescere. L'APY normalizza molti fattori relativi ai calcoli degli interessi sui conti di deposito (ad esempio, la frequenza di capitalizzazione) in modo che i consumatori possano fare semplici confronti tra diversi conti di deposito e non devono rimanere coinvolti nei dettagli. Un calcolatore di interessi composti, come questo , può aiutarti a fare confronti in base al tuo investimento iniziale, ai contributi mensili che prevedi di versare, al periodo di tempo in cui mantieni l'account e alla frequenza composta.

Dai un'occhiata alla differenza negli interessi potenziali guadagnati alla fine di un anno con un deposito di $ 25.000 e divertiti un po' a immaginare le diverse cose che potrebbero acquistare interessi extra:

Se vuoi vedere quanto puoi guadagnare, dai un'occhiata al Calcolatore degli interessi di risparmio di Ally Bank .

Presta attenzione ad APY per il quadro più accurato dei tuoi guadagni

Non essere tentato di ignorare le differenze apparentemente piccole negli APY:quei numeri possono davvero sommarsi nel tempo. Quando stai cercando di rafforzare i tuoi profitti, vale la pena confrontare APY su CD (certificati di deposito), conti di risparmio e qualsiasi altro prodotto di risparmio che consideri. In questo modo puoi essere certo di ottenere la stima più accurata delle tue potenziali entrate.

Guarda le tue opzioni APY da Ally Bank per CD, conti di risparmio, conti correnti e del mercato monetario e conti pensionistici individuali (IRA). Confronta le tariffe.

-

Cosa fare con i tuoi risparmi durante il COVID-19

In un momento come questo, è particolarmente importante mettere i tuoi soldi dove devono essere. La pandemia di COVID-19 è più di una semplice crisi di salute pubblica; è anche finanziaria. E ciò

-

Cosa significa l'interesse composto per i tuoi risparmi

Ricordi quella vecchia frase del film, Vorrei avere un centesimo per ogni centesimo che ho avuto? Sia che tu stia aggiungendo denaro a un conto di risparmio ad alto rendimento o in un certificato di

bancario

- Cosa significa APY?

- Cosa significa nuovo sviluppo per il tuo affitto

- Cosa significa la dimensione della casa per la tua felicità?

- Che cos'è l'APY e come viene calcolato?

- Reddito vs ricchezza – e cosa significa per te

- A cosa servono i risparmi?

- Perché il capitale sta fuggendo dalla Cina e cosa significa per l'Australia

- Che cos'è un CD - Ed è giusto per i tuoi soldi? [2021]

- APR vs APY:qual è la differenza?

- Che cos'è un tasso di interesse e perché è importante?

-

Qual è il test dei mezzi e in che modo influisce sul tuo debito?

Qual è il test dei mezzi e in che modo influisce sul tuo debito? Stai cercando di presentare istanza di fallimento secondo il capitolo 7? Dovrai prima fare il test sui mezzi. In un mondo ideale, riusciresti a tenere sotto controllo il tuo debito, o addirittura ...

-

Che cos'è un prestito di CD ed è giusto per te?

Che cos'è un prestito di CD ed è giusto per te? Se hai denaro in un certificato di deposito, potresti essere in grado di prendere in prestito contro di esso. Ma dovresti? Potrebbe arrivare un momento nella tua vita in cui devi prendere in prestito...