Che cos'è un rendiconto patrimoniale?

Un rendiconto patrimoniale - indicato anche come rendiconto del patrimonio netto o prospetto delle variazioni del patrimonio netto - è un rendiconto finanziario che una società è tenuta a redigere insieme ad altri importanti documenti finanziari alla fine di un periodo di riferimento. Negli Stati Uniti, il prospetto delle variazioni del patrimonio netto è anche chiamato prospetto degli utili portati a nuovo Prospetto degli utili portati a nuovo Il prospetto degli utili portati a nuovo fornisce una panoramica delle variazioni degli utili portati a nuovo di una società durante uno specifico ciclo contabile. È strutturato come un'equazione, tale che si apre con gli utili portati a nuovo all'inizio del periodo di riferimento, apporta rettifiche per elementi quali reddito netto e dividendi.

Il prospetto del patrimonio netto riporta le variazioni del patrimonio netto della società. Le variazioni che sono generalmente riflesse nel prospetto del patrimonio netto includono gli utili realizzati, dividendi, afflusso di equità, ritiro del capitale, perdita netta, e così via.

Riepilogo

- Equità, nei termini più semplici, è il denaro che gli azionisti hanno investito nell'attività, inclusi tutti i guadagni accumulati.

- Un rendiconto patrimoniale è un rendiconto finanziario che una società è tenuta a preparare insieme ad altri importanti documenti finanziari alla fine dell'anno finanziario.

- Il prospetto del patrimonio netto riporta le variazioni del patrimonio netto aziendale, da un saldo di apertura a un saldo di fine periodo. Le modifiche includono i profitti guadagnati, dividendi, afflusso di equità, ritiro del capitale, perdita netta, e così via.

Che cos'è l'equità?

Equità, nei termini più semplici, è il denaro che gli azionisti hanno investito nel business. Costituisce una parte del capitale totaleIl capitale è tutto ciò che aumenta la propria capacità di generare valore. Può essere utilizzato per aumentare il valore in un'ampia gamma di categorie, come finanziaria, sociale, fisico, intellettuale, ecc. Negli affari e nell'economia, i due tipi più comuni di capitale sono finanziario e umano. investito nell'impresa, che non appartiene ai detentori del debito.

Patrimonio netto in bilancio

Nel bilancio della società, il patrimonio netto è rappresentato alla voce “Patrimonio netto” o “Patrimonio netto”. La sezione di solito comprende tre componenti:

- Capitale sociale

- Utili trattenuti

- Reddito netto Reddito netto L'utile netto è una voce chiave, non solo nel conto economico, ma in tutti e tre i rendiconti finanziari principali. Mentre è arrivato a attraverso

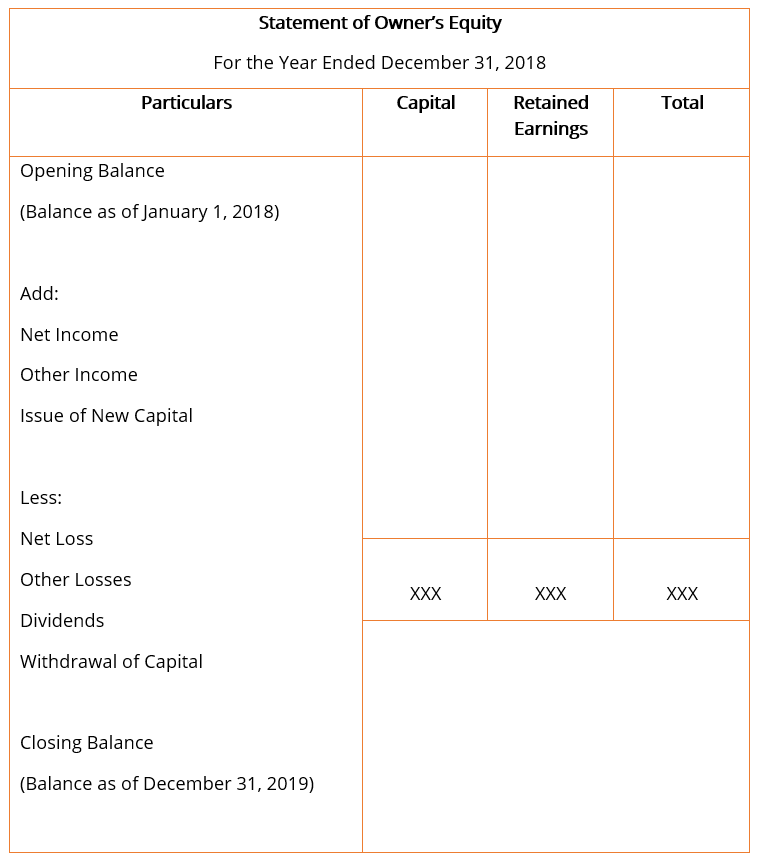

Il formato generale per la dichiarazione del patrimonio netto, con gli elementi pubblicitari di base, di solito assomiglia a quello mostrato di seguito.

Elementi pubblicitari

- Saldo di apertura :Il saldo di apertura è il saldo finale del rendiconto del patrimonio netto dell'anno precedente. Tutte le ulteriori addizioni e sottrazioni dell'esercizio in corso sono apportate al saldo di apertura del conto patrimoniale.

- Reddito netto :Il reddito netto è il reddito totale guadagnato dalla società durante l'anno fiscaleAnno fiscale (FY)Un anno fiscale (FY) è un periodo di 12 mesi o 52 settimane utilizzato dai governi e dalle imprese a fini contabili per formulare annuali, dopo aver contabilizzato tutte le spese operative e non operative. Il valore è tratto dal conto economico, noto anche come conto profitti e perdite, che viene redatto alla fine dell'anno fiscale.

- Altri proventi :Tutti i redditi aggiuntivi realizzati dalla società che potrebbero non essere stati rilevati nel conto economico sono contabilizzati nel conto del patrimonio netto. Esempi di altri proventi includono utili attuariali o non realizzati da strumenti finanziari.

- Emissione di nuovo capitale :Quando vengono emesse nuove azioni e quando c'è un afflusso di capitale o un'aggiunta al capitale dell'azionista nella società, si aggiunge al patrimonio netto totale.

- Perdita netta :La perdita netta è la perdita subita dalla società durante l'anno fiscale a seguito delle sue operazioni. Riduce il capitale totale della società e viene quindi dedotto nel prospetto del patrimonio netto.

- Altre perdite :Proprio come gli altri redditi, le spese sostenute o le perdite sostenute dall'impresa ma non rilevate a conto economico sono contabilizzate a conto economico. Un buon esempio di altre perdite complessive sono le perdite attuariali o non realizzate derivanti da derivati finanziari.

- dividendi :un dividendo è un premio o un rendimento guadagnato dagli azionisti della società sul loro investimento nelle azioni della società. I pagamenti di dividendi effettuati agli azionisti riducono il patrimonio netto totale della società e sono quindi portati in diminuzione del patrimonio netto.

- Prelievo di Capitale :Quando le azioni vengono rimborsate o il capitale viene ritirato dalla società, è riportato in diminuzione nel prospetto del patrimonio netto, in quanto riduce il patrimonio netto totale della società.

Letture correlate

CFI offre il Financial Modeling &Valuation Analyst (FMVA)®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare a imparare e ad avanzare nella tua carriera, saranno utili le seguenti risorse:

- Politica dei dividendiPolitica dei dividendiLa politica dei dividendi di una società determina l'importo dei dividendi pagati dalla società ai suoi azionisti e la frequenza con cui vengono pagati i dividendi

- Anno fiscale (FY)Anno fiscale (FY)Un anno fiscale (FY) è un periodo di 12 mesi o 52 settimane utilizzato da governi e aziende a fini contabili per formulare

- Conto profitti e perditeConto profitti e perdite (P&L)Un conto profitti e perdite (P&L), o conto economico o conto economico, è una relazione finanziaria che fornisce una sintesi di a

- Tre rendiconti finanziariTre rendiconti finanziariI tre rendiconti finanziari sono il conto economico, il bilancio, e il rendiconto finanziario. Queste tre affermazioni fondamentali sono

-

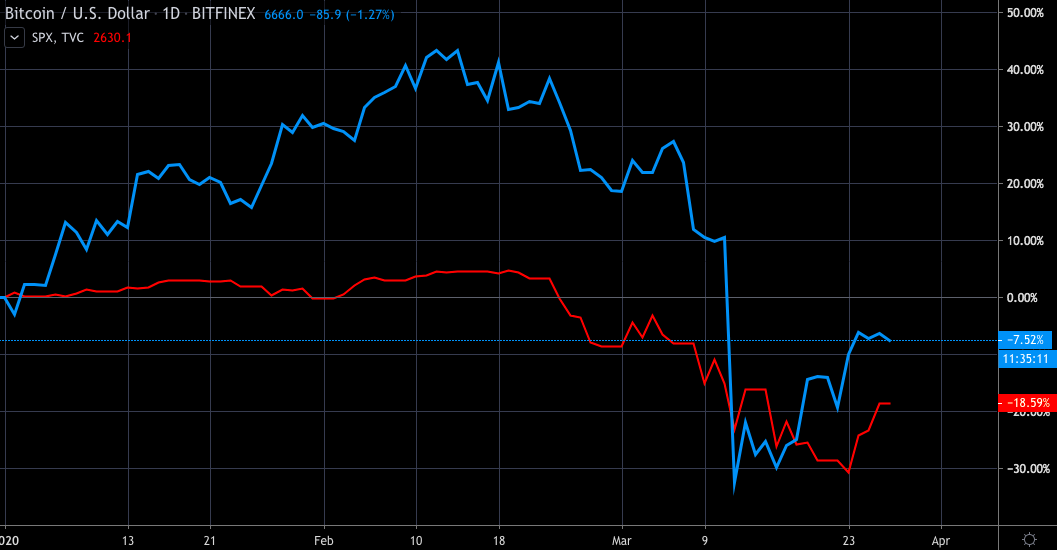

Mentre il coronavirus infuria,

bitcoin ha fatto un salto verso il mainstream Chiunque fosse in possesso di bitcoin avrebbe guardato il mercato con allarme nelle ultime settimane. La moneta virtuale, il cui prezzo seguono in gran p

-

Come prelevare denaro dal mio fondo comune

I fondi comuni di investimento sono un veicolo di investimento popolare tra tutti i tipi di investitori e risparmiatori. Possono aiutare un portafoglio a crescere, possono fornire reddito, e possono a

-

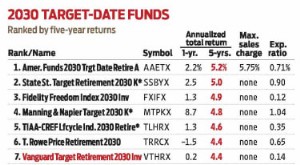

Vanguard Target Retirement 2030 tiene d'occhio il premio

Quando il mercato azionario crolla, la cosa più difficile da fare è non fare nulla. Ma gli investitori del fondo in data target che hanno seguito quella strada sono usciti bene dalla svendita. Vang

-

Metodi digitali per aiutare a gestire le azioni

I rapidi progressi della nostra tecnologia e cultura hanno portato a molti cambiamenti incredibili e travolgenti nel settore finanziario. Linfluenza della tecnologia sulla compravendita di azioni e la

Contabilità

-

La tecnologia Blockchain e la sua importanza nell'industria dell'intrattenimento

La tecnologia Blockchain e la sua importanza nell'industria dell'intrattenimento Nellultima decade, piattaforme di streaming giganti come Youtube, Spotify, e Netflix, hanno preso dassalto lindustria dello spettacolo. E quel particolare settore è perfettamente maturo per una rivolu...

-

Come viene tassato il reddito passivo nel 2021

Come viene tassato il reddito passivo nel 2021 Cosè il reddito passivo? E come viene tassato il reddito passivo nel 2021? Il reddito passivo è ciò che si guadagna senza la partecipazione attiva a unattività. Potrebbe essere reddito da varie font...

-

Che cos'è il costo inferiore o di mercato (LCM)?

Che cos'è il costo inferiore o di mercato (LCM)? Lower of cost or market (LCM) è un metodo di valutazione dellinventario richiesto per le aziende che seguono U.S. GAAPGAAPGAAP, Principi contabili generalmente accettati, è un insieme riconosciuto di ...

-

Dove posso incassare le mie monete? (Guida per trasformare le monete in contanti)

Dove posso incassare le mie monete? (Guida per trasformare le monete in contanti) A meno che tu non riesca a pagare assolutamente tutto con credito e debito, è probabile che raccoglierai spiccioli durante la giornata. Un centesimo qui, un quarto lì, e prima che tu lo sappia, hai pi...