È più intelligente affittare o comprare una casa?

Arriva un momento nella vita in cui potresti chiederti:"Dovrei continuare ad affittare o dovrei comprare la mia casa?" Per quanto innocua possa sembrare una domanda, ci sono molti fattori coinvolti nel passaggio dall'affitto alla proprietà della casa, alcuni che ti aspetti e altri... forse non così tanto.

Anche se non esiste una formula infallibile per determinare quale percorso sia giusto al 100% per una persona, un po' di tempo per riflettere in alcune aree chiave può aiutarti a prendere la decisione più informata possibile.

Sono finanziariamente disposto ad acquistare una casa?

Secondo lifehacker.com, la tua casa non dovrebbe costare più di 2,5 volte il tuo stipendio, che è una cifra che non considera il tuo intero patrimonio netto. Per calcolare meglio l'importo che puoi permetterti, considera quanto segue:paga da portare a casa, il tuo debito, altre priorità della vita e un piccolo cuscino per le spese.

In pochi anni, queste stime potrebbero essere una buona guida per prendere decisioni di budget, ma potrebbero non tenere sempre in considerazione l'accessibilità economica delle case in cui vivi.

Spesso c'è di più di un semplice calcolo. Dovrai prendere in considerazione le cose prima di essere pronto a prendere una decisione o anche solo a pensare di trasferirti.

Pagamento mensile

Il fattore più ovvio nel determinare se puoi permetterti di acquistare una casa è definire quale sarà la tua rata mensile del mutuo. Ci sono diversi fattori che influiscono su ciò che pagherai:il costo della casa, la quantità di denaro che hai investito, il tasso di interesse (TAEG), la durata del prestito e il tipo di prestito.

Le raccomandazioni su quale percentuale del tuo reddito dovrebbe essere utilizzata per la rata del mutuo variano. Stime conservative possono essere solo il 25% della tua paga da portare a casa. Gli istituti di credito, tuttavia, consigliano di puntare a meno del 35% del reddito ante imposte. Tieni presente che i tuoi costi di affitto non includeranno la manutenzione e l'assicurazione della proprietà della casa, quindi si tratta di due calcoli diversi.

Anticipo

Un altro fattore importante nel processo di acquisto della casa è il costo iniziale molto elevato dell'anticipo. Sebbene le teorie sull'importo effettivo possano essere alquanto incoerenti, molti esperti concordano sul fatto che è nel tuo interesse pagare il più vicino possibile a quel 20%.

Non tutti i prestatori richiederanno così tanti soldi in anticipo, ma secondo Nerdwallet ci sono buone ragioni per mettere giù quanto più possibile.

Se davvero non sei sicuro o non sei a tuo agio con le tue stime finanziarie, puoi sempre simulare un test. Forbes.com consiglia essenzialmente di iniziare a mettere da parte i soldi come se avessi un mutuo. "Diciamo che stai pagando $ 1.000 al mese di affitto e stimi che il tuo costo totale per una bella casa sarebbe $ 1.500 al mese. Bene. Metti da parte $ 500 al mese, ogni mese, per dimostrare che puoi coprire il pagamento mensile più alto. Accumulerai un po' di denaro per il tuo acconto o riserve di contanti."

Sto buttando via i soldi per affittare una casa?

Sembra una domanda abbastanza semplice, giusto? Ma, ovviamente, c'è molto a cui pensare quando si contempla la risposta. Se stai appena iniziando a risparmiare o hai una storia creditizia sottile, potrebbe non essere il momento giusto. Eppure.

Valore della proprietà

Prima di tutto, devi considerare le differenze tra le proprietà effettive. In passato, la decisione di possedere o affittare riguardava in gran parte se vivere in una casa o in un appartamento. Non è più vero.

I condomini consentono la proprietà di una residenza plurifamiliare e le opportunità di affittare una casa indipendente sono maggiori che mai. Quindi la decisione sull'affitto dovrebbe essere da mele a mele con proprietà comparabili. Se stai pensando di trasferirti da un piccolo appartamento e acquistare una casa di medie dimensioni, scoprirai che è più costoso semplicemente perché ottieni più metratura e un cortile.

Costi per l'affitto di una casa

Ci sono potenziali costi di opportunità sia per l'affitto che per l'acquisto. Al momento dell'acquisto, puoi eventualmente possedere la tua casa. Un giorno pagherai quella casa e sarà tua, invece di continuare a pagare l'affitto per il resto della tua vita e perdere il possesso di un bene.

C'è anche il "costo" della mancanza di equità domestica e l'impossibilità di richiedere le agevolazioni fiscali relative all'alloggio. Un esempio di ciò è illustrato da Money.cnn.com:“supponiamo che tu sia un proprietario di casa che vive a New York e rientri nella fascia di imposta sul reddito del 28%. Se il tuo mutuo è di $ 200.000 con un tasso di interesse del 4,5%, hai diritto a $ 3.585 all'anno in detrazioni fiscali. "

Il modo migliore per determinare i vantaggi dell'affitto rispetto al possedere dove vivi è parlare con un esperto della tua comunità, come un banchiere comunitario. Potrebbero avere una buona prospettiva sui mutui che hanno chiuso negli ultimi mesi e su come i pagamenti mensili si confrontano con gli importi degli affitti.

Costi per l'acquisto di una casa

All'estremità opposta dello spettro, c'è anche il costo opportunità di acquisto da considerare:cose come l'anticipo e il pagamento degli interessi del mutuo. Il costo dell'acconto è elevato, soprattutto nelle aree costose, a cui rinunciare in una volta è molto del tuo patrimonio netto. Potrebbe avere più senso mettere meno da parte e investire la differenza.

La proprietà della casa comporta anche una moltitudine di spese che non influiscono sul budget mensile di un affittuario. Quando acquisti la tua casa, dovrai anche considerare l'assicurazione del proprietario della casa, l'assicurazione sui mutui privati (PMI), le tasse dell'associazione dei proprietari di casa (HOA), le tasse sulla proprietà e la manutenzione.

Sono mentalmente ed emotivamente pronto a comprare una casa?

Sì, questa può sembrare una domanda pesante da porsi, ma potrebbe esserci più ricerca interiore coinvolta nell'ottenere la risposta di quanto tu creda. Quando si considera la proprietà di una casa, è importante tenere conto del quadro generale di diventare proprietari di una casa.

La vita scorre e rifluisce, rendendo impossibile sapere esattamente dove sarai domani, figuriamoci tra 30 anni. Tuttavia, puoi esaminare la tua situazione attuale e pensare alla probabilità di diversi scenari che potrebbero verificarsi. Cose come lo stato di studente, i piani per il viaggio, gli incarichi di lavoro temporaneo, il divorzio o la pianificazione familiare, ad esempio, potrebbero avere un impatto significativo sulla durata della tua permanenza in un posto.

Qz.com supporta ulteriormente questo punto dicendo:"Se possiedi una casa per 30 anni, questi [costi fissi al momento dell'acquisto di una casa] non contano molto. Ma se hai intenzione di vendere tra qualche anno, aumentano notevolmente il prezzo di acquisto effettivo."

Anche lo stress della preparazione per l'acquisto di una casa, oltre allo stress della chiusura e del trasloco, può essere estenuante. È utile entrare nel processo di acquisto della casa sapendo che ci sono molti passaggi, molti dei quali a volte possono sembrare in salita.

Non tutte le risposte sull'acquisto di una casa riguardano sempre i dollari e i centesimi.

Guarda queste opzioni per la casa da tutte le angolazioni

Tutte queste cose sono importanti da prendere in considerazione, ovviamente. Ma non è questione di scegliere e scegliere. L'approccio migliore è quello olistico. Fortunatamente, esistono dei veri e propri calcolatori (come questo su Bankrate.com) che aiutano ad arrivare al nocciolo della questione ponendo una serie di domande, come ad esempio:

-

Importo in risparmio

-

Importo del debito

-

Risparmio di acconto

-

Storia del credito

-

Periodo di tempo che prevedi di rimanere a casa

-

Prezzi (e fluttuazioni) nella zona in cui vuoi abitare

-

Impatti della detrazione fiscale

-

Budget mensile per coprire tutti i costi della casa

-

Lo sforzo per mantenere e mantenere la proprietà

-

Costi di emergenza imprevisti

-

Quanto in profondità vuoi piantare le radici nel luogo

Tutto sommato, c'è MOLTO da considerare. Ma la cosa più importante è assicurarti che qualunque sia la decisione che prendi, è qualcosa che stai prendendo per te stesso. Ci sono molte persone con molte opinioni là fuori. Ma la verità è che a volte è giusto, a volte no (almeno non in questo momento).

-

Come acquistare una casa senza acconto

Molte persone vogliono comprare una casa ma pensano che non sia possibile perché non hanno soldi da versare per un acconto. Tradizionalmente, i finanziatori richiedono un acconto del 20% per il tuo mu

-

È più economico comprare o costruire una casa?

Se sei alla ricerca di una casa economica da possedere, potresti essere in dubbio se sia più economico costruire la tua casa o acquistare una casa esistente. Per coloro che hanno tentato una ristrut

casa di proprietà

- Come affittare una casa per una festa

- Come affittare una casa per comprarne un'altra

- Come acquistare una casa da un membro della famiglia

- Come acquistare una casa da affittare

- Come affittare una prima casa

- Come comprare una casa attraverso la tua attività

- Come acquistare una casa da un venditore privato

- 8 consigli su come acquistare una casa nel 2019

- La decisione tra affitto e acquisto

- Stati più economici per comprare una casa

-

Come fare per acquistare una casa da affittare?

Come fare per acquistare una casa da affittare? Raggiungere la sicurezza finanziaria è possibile solo se investi i tuoi soldi per farla crescere. Il tuo conto di risparmio di base non ammonterà a molto, I CD forniscono rendimenti mediocri, e il mer...

-

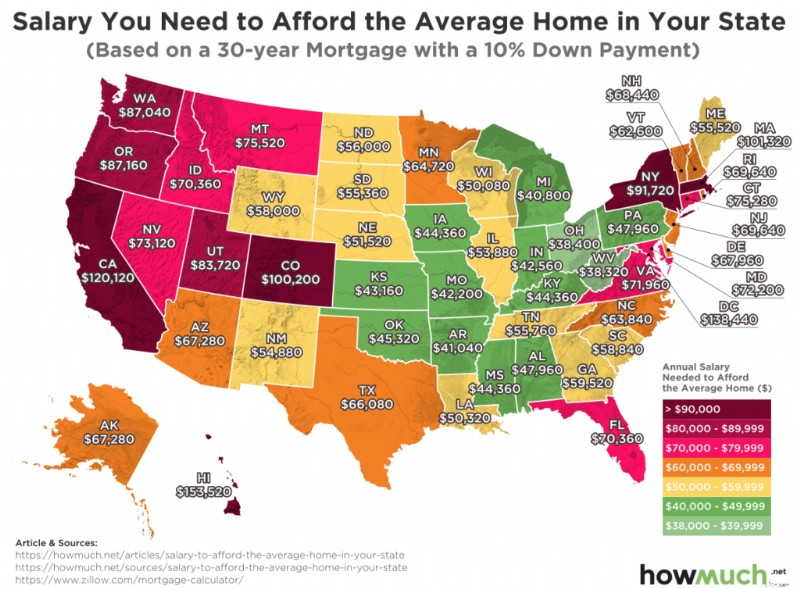

Reddito necessario per comprare una casa

Reddito necessario per comprare una casa Qual è il reddito necessario per acquistare una casa negli Stati Uniti? Dovresti risparmiare per un deposito? È una buona idea risparmiare prima per un deposito? Per prima cosa. Questa mappa most...