In che modo AQR scommette contro la beta?

RQA, un grande hedge fund fondato dal famoso investitore Cliff Asness, utilizza una strategia di arbitraggio statistico prendendo una posizione corta su azioni con beta alto e una posizione lunga su azioni con beta basso. Questa strategia è nota come scommessa contro la beta. La teoria si basa su presunte inefficienze con il modello di capital asset pricing, o CAPM, a causa dei grandi fondi che sono vincolati al tipo di leva finanziaria che possono utilizzare e al rischio che possono assumere. Il beta è una misura statistica del rischio di un singolo titolo o portafoglio rispetto al mercato nel suo insieme. La frase scommessa contro beta è stata coniata da alcuni articoli di economia scritti dai creatori della strategia.

Punti chiave

- RQA, un importante hedge fund con oltre 143 miliardi di dollari di asset in gestione a partire dal 2020, è noto per shortare le azioni con beta alto e andare long su quelle con beta basso.

- La strategia di arbitraggio statistico è chiamata scommessa contro beta e si basa su presunte inefficienze con CAPM in cui i grandi fondi sono limitati nel tipo di leva finanziaria che possono utilizzare e nel rischio che possono assumere.

- Beta si riferisce al rischio che non può essere ridotto diversificando il proprio portafoglio; i titoli a beta più elevato sono più volatili e si muovono con il mercato; i titoli con beta inferiore sono meno volatili del mercato o presentano una volatilità non correlata al mercato.

- Il modello di capital asset pricing, o CAPM, è un modello che dimostra il rendimento atteso di un'attività.

- Una strategia scommessa contro beta prevede che gli asset con beta più alto siano troppo cari e gli asset con beta più bassi siano sottovalutati, con i prezzi delle azioni che eventualmente tornano ad allinearsi tra loro.

Beta

Beta è una misura del rischio che non può essere ridotto con la diversificazione. Un beta di uno significa che un titolo o un portafoglio si muove esattamente al passo con il mercato più ampio. Un beta maggiore di uno indica che un asset con maggiore volatilità tende a salire e scendere con il mercato. Un beta inferiore a uno indica un asset meno volatile del mercato o un asset a volatilità maggiore non correlato al mercato più ampio. Un beta negativo mostra che un asset si muove inversamente al mercato complessivo. Alcuni derivati come le opzioni put hanno beta costantemente negativi.

CAPM

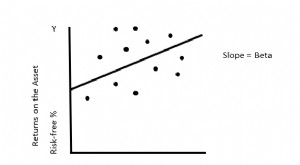

Il CAPM è un modello che calcola il rendimento atteso su un asset o portafoglio. La formula determina il rendimento atteso come tasso privo di rischio prevalente più il rendimento del mercato meno il tasso privo di rischio moltiplicato per il beta del titolo. La linea del mercato della sicurezza, o SML, è un risultato del CAPM. Mostra un tasso di rendimento atteso in funzione del rischio non diversificabile. L'SML è una linea retta che mostra il rapporto rischio-rendimento per un asset. La pendenza dell'SML è pari al premio per il rischio di mercato. Il premio per il rischio di mercato è la differenza tra il rendimento atteso su un portafoglio di mercato e il tasso privo di rischio.

Scommetti contro la strategia beta

La scommessa di base contro la strategia beta è trovare asset con beta più alti e prendere una posizione corta in essi. Allo stesso tempo, una posizione lunga con leva viene presa in attività con beta più bassi. L'idea è che gli asset con beta più alto sono troppo cari e gli asset con beta più basso sono sottovalutati. La teoria postula che i prezzi delle azioni alla fine tornino in linea tra loro. Si tratta essenzialmente di una strategia di arbitraggio statistico con i prezzi delle attività che tornano al prezzo mediano rispetto al rischio. Questa mediana è definita come SML.

Un principio fondamentale del CAPM è che tutti gli investitori ragionevoli investono i loro soldi in un portafoglio con il più alto rendimento in eccesso previsto per unità di rischio. Il rendimento in eccesso atteso per unità di rischio è noto come indice di Sharpe. L'investitore può quindi sfruttare o ridurre questa leva in base alle sue preferenze di rischio individuali. Però, molti grandi fondi comuni di investimento e investitori individuali sono limitati nella quantità di leva finanziaria che possono utilizzare. Di conseguenza, hanno la tendenza a sovrappesare i propri portafogli verso asset a beta più elevato per migliorare i rendimenti.

Questa inclinazione verso titoli con beta più alto indica che questi asset richiedono rendimenti aggiustati per il rischio più bassi rispetto ad asset con beta più bassi. Essenzialmente, alcuni esperti ritengono che la pendenza della linea SML sia troppo piatta per il mercato statunitense rispetto al CAPM. Questo presumibilmente crea un'anomalia dei prezzi nel mercato in cui alcuni tentano di trarre profitto. Alcuni giornali economici che effettuano test retrospettivi storici hanno mostrato rapporti di Sharpe superiori rispetto al mercato nel suo insieme.

Nell'esaminare questo fenomeno, AQR ha costruito scommesse neutrali rispetto al mercato rispetto a fattori beta che possono essere utilizzati per misurare questa idea. In pratica, la performance di questa strategia soffre a causa di commissioni e altre spese di negoziazione. Come tale, potrebbe non essere utile per i singoli investitori. La strategia richiede probabilmente una grande quantità di capitale e l'accesso a bassi costi di negoziazione per avere successo.

-

Che cos'è Smart Beta?

Smart beta si riferisce allinvestimento in portafogli, essendo una combinazione di investimento sia passivo che attivo. Lapproccio smart beta è probabilmente unintersezione perfetta tra il tradizional

-

IRA,

CD, mercato monetario:come scegliere? Non lo riconosceresti dalle lunghe file di acquirenti delle vacanze in lizza per qualsiasi cosa, dalle bambole Lalaloopsy Silly Hair agli iPad, ma i consumatori

Fondo di investimento

- Come calcolare il beta unlevered

- Come calcolare il beta

- Come capire il mercato azionario?

- Come investire denaro in un mercato orso

- Come investire $ 200,

- Come investire nel mercato azionario

- Come individuare una svendita

- Comprensione di una beta di azioni

- Quanto è grande il mercato dei derivati?

- Come fare trading con Bitcoin

-

Come gli investitori possono utilizzare i futures per proteggersi dalle flessioni del mercato

Come gli investitori possono utilizzare i futures per proteggersi dalle flessioni del mercato I mercati dei futures sono popolari tra molti trader attivi per almeno alcuni motivi. Il trading di futures è, bene, sul futuro, cercando di valutare dove i prezzi di una certa merce, indice azionario...

-

Che cos'è la beta corretta?

Che cos'è la beta corretta? Il beta aggiustato tende a stimare il beta futuro di un titolo. È un beta storico aggiustato per riflettere la tendenza del beta a tornare alla media:il valore beta del CAPM si sposterà verso la media...