Il modo giusto per aggiungere obbligazioni al tuo portafoglio

Getty Images/iStockphoto

Speculare sulla direzione dei tassi di interesse è uno sport popolare nel mercato obbligazionario. Ma ultimamente si sta rivelando una sfida. L'economia degli Stati Uniti sta andando avanti, e quando ciò accade, i tassi di interesse delle obbligazioni di solito aumentano. Ma non questa volta. Per il primo trimestre del 2019, il prodotto interno lordo è aumentato ad un tasso annuo del 3,2%, rispetto al 2,2% nel quarto trimestre del 2018. Ma i tassi delle obbligazioni a 10 anni in realtà sono diminuiti, dal 3,1% di metà maggio 2018 al 2,4% un anno dopo. (Prezzi e resi a partire dal 17 maggio.)

Una spiegazione potrebbe essere una disconnessione tra crescita economica e inflazione. Nonostante aumenti del PIL da moderati a buoni, l'inflazione è sottomessa ormai da sette anni, in media appena l'1,6%. O forse le imprese e gli investitori si aspettano che l'economia si raffreddi. Dopotutto, questa espansione è ora la più lunga da almeno 165 anni, poiché i registri sono stati conservati. E la stima del consenso degli economisti intervistati da Indicatori economici Blue Chip è per la crescita del PIL di solo il 2,3% quest'anno.

Il motivo per cui gli investitori obbligazionari si fissano sulla direzione dei tassi di interesse è che i prezzi delle obbligazioni si muovono nella direzione opposta ai tassi di interesse. Ecco perché:un'obbligazione è un IOU, una promessa che un mutuatario, il Tesoro degli Stati Uniti, Procter &Gamble, o il Three Rivers Park District nel Minnesota, ti rimborserà a una data di scadenza prestabilita e, lungo la strada, ti pagherà gli interessi.

In quasi tutti i casi, quei pagamenti di interessi sono fissi, in contrasto con i pagamenti di dividendi da azioni, che la società emittente può variare a piacimento. Quando viene emessa una obbligazione, il suo tasso, o buono, è determinato dalle forze di mercato influenzate da tre fattori. Il primo è scadenza, o per quanto tempo il mutuatario può trattenere il prestito prima di restituire il capitale; gli investitori, in questo caso i finanziatori, vogliono tassi più alti a lungo termine. Il secondo è il pericolo di insolvenza, o rischio di credito. Quali sono le possibilità che il mutuatario si metta nei guai e manchi il pagamento degli interessi o del capitale? Il terzo fattore è il tasso di interesse prevalente. Il rischio di tasso di interesse si riferisce al fatto che i tassi prevalenti possono variare ampiamente nel corso della durata dell'obbligazione.

Per esempio, se acquisti $ 10, 000 Buono del Tesoro che rende il 5% e i tassi salgono all'8%, allora la tua obbligazione non varrà tanto se la vendi prima della scadenza. Il suo prezzo di mercato diminuirà. Dopotutto, gli investitori potranno acquistare un'obbligazione simile che paga 800 dollari di interessi all'anno, rispetto al tuo legame che paga $ 500. Se i tassi scendono, però, la tua obbligazione del 5% varrà di più. Il suo prezzo sul mercato aumenterà. Se pensi che i tassi di interesse diminuiranno negli anni a venire, allora puoi guadagnare comprando oggi (a prezzi presumibilmente bassi) e vendendo domani (a prezzi più alti).

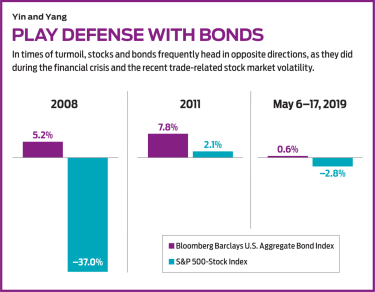

Aggiunta di stabilità. Ma non è uno sport che mi piace. Speculare su dove sono diretti i tassi di interesse è probabilmente una commissione da stupidi. Anziché, pensa alle obbligazioni come un'aggiunta di zavorra al tuo portafoglio. ben distribuito, danno stabilità al tuo portafoglio, non importa dove siano diretti i tassi di interesse.

Quando metti insieme un portfolio, un principio solido è quello di trovare gruppi di attività che non sono correlati. Quando i prezzi di alcuni scendono, i prezzi degli altri salgono o, almeno, non scendere tanto. Azioni e obbligazioni sono i classici asset non correlati. Quando le azioni salgono bruscamente, di solito indica che le imprese e i consumatori ottimisti stanno facendo più prestiti e prevedono una maggiore inflazione, che a sua volta significa tassi di interesse più elevati. E quei tassi più alti equivalgono a prezzi obbligazionari più bassi. Al contrario, quando l'economia rallenta, i tassi scendono, quindi i prezzi delle obbligazioni aumentano. Per questa ragione, le obbligazioni di alta qualità dovrebbero essere la parte più sicura del tuo portafoglio.

La mia preferenza è di giocare sul sicuro, possedere solide società o titoli di stato statunitensi con scadenze comprese tra sette e dieci anni.

Il modo migliore per proteggersi dal rischio di tasso di interesse è costruire una scala. Le obbligazioni ladder riducono il rischio che il tuo portafoglio subisca un duro colpo quando i tassi di mercato prevalenti aumentano. Diciamo che hai $ 50, 000 da investire. Invece di investire tutto il denaro in obbligazioni che scadono lo stesso anno, ripartire le scadenze in 10 anni. paga $ 10, 000 per un'obbligazione che scade in due anni, altri 10 dollari, 000 per un'obbligazione che scade in quattro anni, e così via fino all'anno 10. Quando il legame biennale matura, prendere i proventi e acquistare una nuova obbligazione con scadenza tra 10 anni, e così via. Se i tassi sono aumentati, quel nuovo legame pagherà più del precedente. E non sarai un grande perdente se devi vendere il tuo portafoglio obbligazionario in anticipo.

Poi c'è la questione di quali obbligazioni acquistare. È complicato. Le obbligazioni emesse dalle imprese variano in termini di rischio. Un alto rendimento, o spazzatura, l'obbligazione di Chesapeake Energy con scadenza nel 2027 ha recentemente reso circa il 9%; allo stesso tempo, un punteggio più alto, L'obbligazione investment-grade 2027 di Bank of America ha reso circa il 3%. obbligazioni comunali, emessi principalmente da governi statali e locali e i cui pagamenti di interessi sono esenti dall'imposta federale, può avere senso per i contribuenti ad alto reddito, ma il contratto tra mutuatario e venditore è spesso complesso e opaco. Una caratteristica di munis è che molti di loro possono essere chiamati, o incassato dall'emittente prima della scadenza se i tassi di interesse scendono.

La mia preferenza è di giocare sul sicuro, possedere solide società o titoli di stato statunitensi con scadenze comprese tra sette e dieci anni. I titoli di stato statunitensi sono di due tipi:quelli emessi dal Tesoro stesso e quelli emessi da agenzie ed enti sponsorizzati dal governo, come la Tennessee Valley Authority o Fannie Mae. Il Tesoro non solo emette un'ampia varietà di titoli di debito con scadenze diverse, che vanno da buoni a quattro settimane a obbligazioni a 30 anni, ma offre anche TIPS, o Titoli del Tesoro protetti dall'inflazione, i cui rendimenti sono legati al tasso di inflazione. Le obbligazioni dell'agenzia e del GSE comportano un tasso di interesse leggermente più elevato rispetto ai titoli del Tesoro con un rischio aggiuntivo minimo o nullo. Puoi acquistare obbligazioni da società di brokeraggio o, nel caso del Tesoro, online attraverso www.treasurydirect.gov.

K7-GLASSMAN.indd

Getty Images

Per molti investitori, però, il modo migliore per possedere obbligazioni è attraverso fondi comuni di investimento e negoziati in borsa. Sfortunatamente, l'acquisto di fondi può anche essere complicato perché i gestori possono effettuare acquisti sulla base di scommesse rischiose che i tassi di interesse aumenteranno o diminuiranno. È meglio, perciò, per acquistare fondi gestiti con un basso turnover del portafoglio o fondi indicizzati.

L'ideale è Fondo indicizzato Vanguard Intermediate-Term Bond (simbolo VBILX). La maggior parte delle sue partecipazioni sono titoli del Tesoro USA, ma possiede anche società per aumentare il rendimento, che di recente era del 2,9%. Il rapporto di spesa è 0,07%, e la scadenza media è di circa sette anni. Un'altra buona scelta, iShares 7-10 anni Treasury Bond (IEF, $ 107), è un ETF che possiede solo Treasury, con scadenze medie di 8,3 anni. Le spese sono 0,15%, e la resa è del 2,3%. Se temi che l'inflazione stia tornando, investire in iShares TIPS Bond (CONSIGLIO, $ 114), un ETF che detiene TIPS con scadenze medie di otto anni.

Finalmente, tener conto di Fedeltà GNMA (FGMNX), un fondo comune che possiede principalmente titoli di Ginnie Mae. Ginnie Mae (l'Associazione nazionale mutui del governo), una società all'interno del Dipartimento per l'edilizia abitativa e lo sviluppo urbano degli Stati Uniti, garantisce mutui per acquirenti di case per la prima volta ea basso reddito che partecipano a programmi federali. Il fondo ha recentemente reso il 2,7%. Ricorda solo che le obbligazioni non sono per il gioco d'azzardo. Sono per mantenere il tuo portafoglio in equilibrio, anche se non hai idea di cosa sia l'economia, inflazione, e i tassi di interesse tengono in serbo. (Per un'altra interpretazione delle obbligazioni, vedere Le prospettive di metà anno 2019 per gli investimenti a reddito.)

James K. Glassman presiede Glassman Advisory, una società di consulenza in materia di affari pubblici. Non scrive dei suoi clienti. Il suo libro più recente è Rete di sicurezza:la strategia per ridurre i rischi sui tuoi investimenti in un momento di turbolenza.

-

Pagare il tuo debito nel modo giusto

Il debito può essere un incubo spaventoso che incombe costantemente sulla tua vita, tuttavia non deve essere causa di terrore eterno. Quando impari a saldare i tuoi debiti e a tenere sotto controllo i

-

I legami sono di gran moda in questo momento. Sono una buona scelta per il tuo portafoglio?

Incontra le obbligazioni che rendono sexy linvestimento nel debito! Punti chiave I bond sono obbligazioni del debito pubblico statunitense che pagano un tasso correlato allinflazione. Gli alti tas

Fondo di investimento pubblico

- Il tasso medio di rendimento di un'obbligazione

- Aggiungi una copertura contro l'inflazione al tuo portafoglio

- L'impatto dell'inflazione sul tuo portafoglio pensionistico

- Orsi nel mercato obbligazionario

- Aggiungi ETF obbligazionari al tuo portafoglio di investimento

- Gli investimenti a tasso variabile possono sostenere il tuo portafoglio

- Fondi infrastrutturali:spianare la strada alla pensione

- Obbligazioni municipali vs Fondo obbligazionario municipale

- L'influenza del fatturato del portafoglio sul tuo fondo comune

- Il tuo gestore di portafoglio vale i soldi che ha pagato?

-

Come acquistare Bitcoin:5 modi per aggiungere la famosa criptovaluta al tuo portafoglio

Bitcoin è una criptovaluta con una popolarità in rapida crescita che ha incontrato alcune oscillazioni selvagge nel suo prezzo lungo la strada. È stato un giro sulle montagne russe, soprattutto negli ...

-

Il modo giusto per prelevare denaro dai conti della pensione durante il pensionamento

Il modo giusto per prelevare denaro dai conti della pensione durante il pensionamento Se sei stato un risparmiatore diligente, probabilmente hai riconosciuto limportanza di avere un mix di conti pensionistici:un IRA fiscalmente differito o un conto pensionistico sul posto di lavoro com...