Fondo Reddito Vita (LIF)

Cosa significa Fondo Reddito Vita?

Un fondo di reddito di vita (LIF) è un tipo di fondo di reddito di pensione registrato (RRIF) offerto in Canada che può essere utilizzato per detenere fondi pensione bloccati e altre attività per un eventuale pagamento come reddito di pensione.

Un fondo di reddito vita non può essere prelevato in un'unica soluzione. I proprietari devono utilizzare il fondo in modo da sostenere il reddito da pensione per tutta la vita. La legge sull'imposta sul reddito di ogni anno specifica gli importi minimi e massimi di prelievo per i RRIF, che comprende i LIF.

Le disposizioni RRIF dell'Income Tax Act prendono in considerazione i saldi dei fondi e un fattore di rendita.

Punti chiave

- I fondi di reddito di vita sono un tipo di veicolo di reddito di pensione utilizzato in Canada.

- Il governo canadese regola vari aspetti dei fondi vitali, in particolare gli importi prelevabili, che sono specificati annualmente attraverso le disposizioni della legge sull'imposta sul reddito per i RRIF.

- Devi avere almeno l'età del pensionamento anticipato (specificata nella legislazione sulla pensione) per acquistare un LIF, devi avere almeno l'età del pensionamento anticipato o la normale data di pensionamento per iniziare a ricevere i pagamenti LIF, e devi iniziare a ricevere i pagamenti nell'anno successivo al compimento dei 71 anni.

- I vantaggi di una LIF includono il fatto che i contributi crescono con imposte differite all'interno di una LIF, i proprietari possono scegliere i propri investimenti (purché gli investimenti siano idonei), e i fondi all'interno di una LIF sono protetti dal creditore.

- I fondi di reddito vita sono offerti da molte istituzioni in Canada.

Capire il Fondo Reddito Vita

I fondi vitali sono offerti dalle istituzioni finanziarie canadesi. Forniscono alle persone un veicolo di investimento per la gestione dei pagamenti da fondi pensione bloccati e altri beni.

In molti casi, le attività pensionistiche possono essere detenute ma non accessibili se un dipendente lascia l'azienda. Questi beni, di solito chiamati beni bloccati, può essere gestito in altri veicoli di investimento, ma può richiedere la conversione in un fondo di reddito vita quando il proprietario è pronto per iniziare a prelevare.

I pagamenti dei fondi vitali sono determinati da una formula governativa che si applica a tutti i tipi di RRIF. La maggior parte delle province canadesi richiede che le attività del fondo di reddito di vita siano investite in una rendita vitalizia. In molte province, I prelievi LIF possono iniziare a qualsiasi età purché il reddito sia utilizzato per il reddito da pensione.

Una volta che un investitore inizia a ricevere i pagamenti LIF, deve monitorare gli importi minimi e massimi che possono essere prelevati. Questi importi sono indicati nella legge annuale sull'imposta sul reddito, che fornisce le disposizioni relative a tutti i RRIF. Il prelievo massimo RRIF/LIF è la più grande di due formule, entrambi definiti come percentuale del totale degli investimenti.

L'istituto finanziario da cui viene emessa la LIF deve fornire una dichiarazione annuale al proprietario della LIF.

Sulla base della dichiarazione annuale, il proprietario del LIF deve specificare all'inizio di ogni anno fiscale l'importo del reddito che vorrebbe prelevare. Questo deve essere compreso in un intervallo definito per garantire che il conto contenga fondi sufficienti per fornire un reddito a vita per il proprietario del LIF.

Gli investimenti qualificati in un LIF includono contanti, fondi comuni di investimento, ETF, titoli quotati in una borsa designata, obbligazioni societarie, e titoli di stato.

Regole del Fondo Reddito Vita (LIF)

Ecco alcune regole generali riguardanti un LIF:

- Un fondo di reddito di vita rispetta le regole minime di prelievo RRIF

- I prelievi sono considerati reddito e sono tassati alla tua aliquota marginale

- Non puoi utilizzare l'età del tuo coniuge per determinare i pagamenti LIF minimi

- Devi avere almeno l'età del pensionamento anticipato (specificata nella legislazione sulla pensione) per acquistare un LIF

- Devi avere almeno l'età del pensionamento anticipato o la data di pensionamento normale per iniziare a ricevere i pagamenti LIF

- Devi iniziare a ricevere i pagamenti nell'anno dopo aver compiuto 71 anni

- Se hai un coniuge, è necessario ottenere il loro consenso prima di istituire un LIF poiché i prelievi potrebbero influire sui futuri benefici in caso di morte

- Solo alcuni tipi di investimenti si qualificano in una LIF

Vantaggi e svantaggi di un Fondo Reddito Vita (LIF)

La creazione di un LIF presenta diversi vantaggi:

- Come altri prodotti registrati, i contributi crescono in sospensione d'imposta all'interno di una LIF

- I proprietari di LIF possono scegliere i propri investimenti (purché gli investimenti siano idonei)

- I fondi all'interno di una LIF sono protetti dal creditore e non possono essere sequestrati per estinguere gli obblighi di debito

- I contributi possono crescere in sospensione d'imposta fino all'anno successivo al compimento del 71

Certo, ci sono anche degli svantaggi nella creazione di una LIF. Loro includono:

- Un requisito di età minima (età pensionabile anticipata) prima di poter iniziare un LIF

- Un requisito di età minima (pensionamento anticipato o età pensionabile normale) prima di poter ricevere i pagamenti LIF

- I limiti massimi di prelievo ti impediscono di accedere a maggiori entrate quando ne hai bisogno

- Solo gli investimenti qualificati possono essere detenuti in un conto LIF

-

I contributi crescono in sospensione d'imposta all'interno di un conto LIF

-

I proprietari di LIF possono scegliere i propri investimenti (purché gli investimenti siano idonei)

-

I fondi all'interno di una LIF sono protetti dal creditore e non possono essere sequestrati per estinguere gli obblighi di debito

-

I contributi possono crescere in sospensione d'imposta fino all'anno successivo al compimento del 71

-

Un requisito di età minima (età pensionabile anticipata) prima di poter iniziare un LIF

-

Un requisito di età minima (pensionamento anticipato o età pensionabile normale) prima di poter ricevere i pagamenti LIF

-

I limiti massimi di prelievo ti impediscono di accedere a maggiori entrate quando ne hai bisogno

-

Solo gli investimenti qualificati possono essere detenuti in un conto LIF

Gestione del Fondo Reddito Vita

I fondi vitali sono offerti da molte istituzioni in Canada per supportare le distribuzioni pensionistiche per gli investitori. Di seguito è riportato un elenco di società che offrono fondi di reddito vita con alcuni dettagli sul prodotto di ciascuna società.

Sun Life Finanziario :Offre agli investitori molteplici opzioni per gli investimenti LIF, inclusi contratti di investimento garantiti da assicurazioni, fondi comuni di investimento, contratti di gestione separata, e altro ancora.

Canada Life :consente la conversione di un piano pensionistico registrato, piano previdenziale registrato bloccato, o aver bloccato il conto di previdenza. Facilita i prelievi di pagamento per il reddito di pensione.

Canadian Imperial Bank of Commerce :La Canadian Imperial Bank of Commerce offre un conto di risparmio con interessi giornalieri LIF. Aiuta a facilitare le distribuzioni di pensionamento. Consente agli investitori di guadagnare interessi giornalieri sugli investimenti del proprio conto.

Domande frequenti sul Fondo Reddito Vita

A che età puoi prelevare denaro da un LIF?

Puoi prelevare denaro a 55 anni. Non sono consentiti prelievi da un LIF prima dei 55 anni.

Il reddito LIF è tassabile?

Sì. Il reddito LIF è tassabile e deve essere aggiunto al reddito annuo. Se il prelievo è superiore al prelievo minimo annuale, le tasse sono trattenute sull'importo eccedente.

Cosa succede a un LIF quando muori?

Alla morte, il saldo del tuo LIF è pagato al tuo coniuge. Se il coniuge nega il pagamento o se il coniuge è assente, è pagato ai tuoi eredi.

-

Fondo comune

Che cosè un fondo comune di investimento? Un fondo comune di investimento è un tipo di veicolo finanziario costituito da un pool di denaro raccolto da molti investitori per investire in titoli come

-

Come il mio fondo di emergenza ha salvato la vita ai miei cani

Un fondo di emergenza non protegge solo le tue finanze, ma può proteggere i tuoi familiari. Ho sempre scritto dellimportanza di avere un fondo di emergenza e, per assicurarmi di essere in una buo

Informazioni sul fondo

- Usare gli insediamenti vitali per finanziare la pensione

- Fondo di alimentazione

- Fondo per la crescita e il reddito

- Fidelity New Markets Income Fund

- Il Fondo a reddito fisso

- Uno sguardo al Fondo Reddito

- Il Fondo Crescita e Reddito

- Fondo di apprezzamento del capitale vs Fondo di reddito

- Uno sguardo a una varietà di fondi di reddito

- Una guida per principianti ai fondi di reddito

-

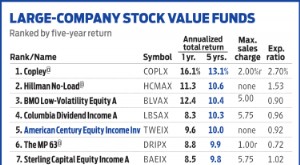

Il reddito azionario del secolo americano si concentra sul valore

Il reddito azionario del secolo americano si concentra sul valore Si dice che il famoso regista di Hollywood Howard Hawks abbia definito un buon film come uno con tre scene buone e nessuna brutta. Il team di gestione dietro Reddito da capitale del secolo americano ...

-

Che cos'è un fondo di reddito?

Che cos'è un fondo di reddito? Un fondo di reddito è un veicolo di investimento simile a un fondo comune di investimento o un fondo negoziato in borsa (ETF)Exchange Traded Note (ETN)Un Exchange Traded Note (ETN) è uno strumento di ...