In che modo le aziende utilizzano i derivati per coprire il rischio

Se stai considerando un investimento azionario e leggi che la società utilizza derivati per coprire alcuni rischi, dovresti preoccuparti o rassicurarti? Famoso lo stand di Warren Buffett:ha attaccato tutti i derivati, dicendo che lui e la sua compagnia "li vedono come bombe a orologeria, sia per le parti che se ne occupano che per il sistema economico...i derivati sono armi finanziarie di distruzione di massa, portando pericoli che, mentre ora latente, sono potenzialmente letali."

D'altra parte, il volume degli scambi di derivati è aumentato rapidamente, e le società non finanziarie continuano ad acquistarli e scambiarli in numero sempre maggiore.

Per aiutarti a valutare l'utilizzo di derivati da parte di un'azienda per la copertura del rischio, esamineremo i tre modi più comuni di utilizzare i derivati per la copertura.

Punti chiave

- Se usato correttamente, i derivati possono essere utilizzati dalle imprese per contribuire a mitigare le varie esposizioni al rischio finanziario a cui possono essere esposte.

- Tre modi comuni di utilizzare i derivati per la copertura includono i rischi di cambio, rischio di tasso di interesse, e rischi sui prezzi di input di merci o prodotti.

- Ci sono molti altri usi derivati, e nuovi tipi vengono continuamente inventati dagli ingegneri finanziari per soddisfare le nuove esigenze di riduzione del rischio.

Rischi di cambio estero

Uno degli usi aziendali più comuni dei derivati è per la copertura del rischio di cambio, o rischio di cambio, che è il rischio che una variazione dei tassi di cambio influirà negativamente sui risultati aziendali.

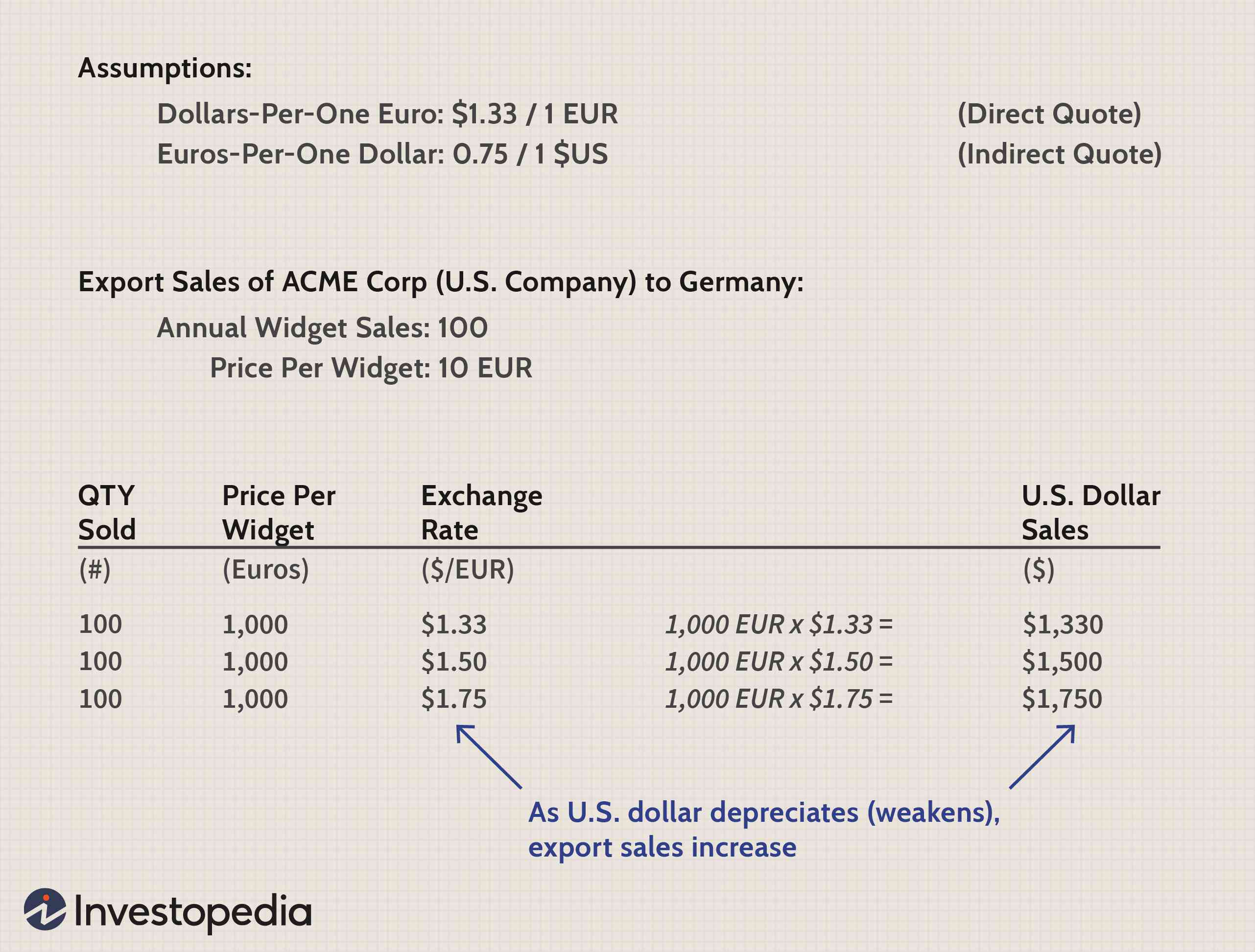

Consideriamo un esempio di rischio di valuta estera con ACME Corporation, un'ipotetica azienda con sede negli Stati Uniti che vende widget in Germania. Durante l'anno, ACME Corp vende 100 widget, ciascuno al prezzo di 10 euro. Perciò, il nostro presupposto costante è che ACME venda 1, 000 euro di widget.

Immagine di Sabrina Jiang © Investopedia 2021

Quando il tasso di cambio dollaro per euro aumenta da $ 1,33 a $ 1,50 a $ 1,75, ci vogliono più dollari per comprare un euro, il che significa che il dollaro si sta deprezzando o indebolendo. Mentre il dollaro si deprezza, lo stesso numero di widget venduti si traduce in maggiori vendite in termini di dollari. Ciò dimostra come un dollaro indebolito non sia del tutto negativo:può aumentare le vendite all'esportazione delle società statunitensi.

In alternativa, ACME potrebbe ridurre i suoi prezzi all'estero, quale, a causa del deprezzamento del dollaro, non danneggerebbe le vendite in dollari; questo è un altro approccio disponibile per un esportatore statunitense quando il dollaro si sta deprezzando.

L'esempio sopra illustra l'evento "buona notizia" che può verificarsi quando il dollaro si deprezza, ma un evento di "cattiva notizia" accade se il dollaro si apprezza e le vendite all'esportazione finiscono per essere inferiori. Nell'esempio sopra, abbiamo fatto un paio di ipotesi semplificative molto importanti che influiscono sul fatto che il deprezzamento del dollaro sia un evento positivo o negativo:

- Abbiamo ipotizzato che ACME Corp. produca il suo prodotto negli Stati Uniti e quindi sostenga i suoi costi di inventario o di produzione in dollari. Se invece, ACME ha prodotto i suoi widget tedeschi in Germania, i costi di produzione sarebbero sostenuti in euro. Quindi, anche se le vendite in dollari aumentano a causa del deprezzamento del dollaro, anche i costi di produzione aumenteranno. Questo effetto sia sulle vendite che sui costi è chiamato copertura naturale:l'economia dell'azienda fornisce il proprio meccanismo di copertura. In tal caso, è probabile che le maggiori vendite all'esportazione (che risultano dalla conversione dell'euro in dollari) siano mitigate da maggiori costi di produzione.

- Abbiamo anche assunto che tutte le altre cose siano uguali, e spesso non lo sono. Per esempio, abbiamo ignorato eventuali effetti secondari dell'inflazione e se l'ACME può adeguare i suoi prezzi.

Anche dopo siepi naturali ed effetti collaterali, la maggior parte delle società multinazionali è esposta a qualche forma di rischio di valuta estera.

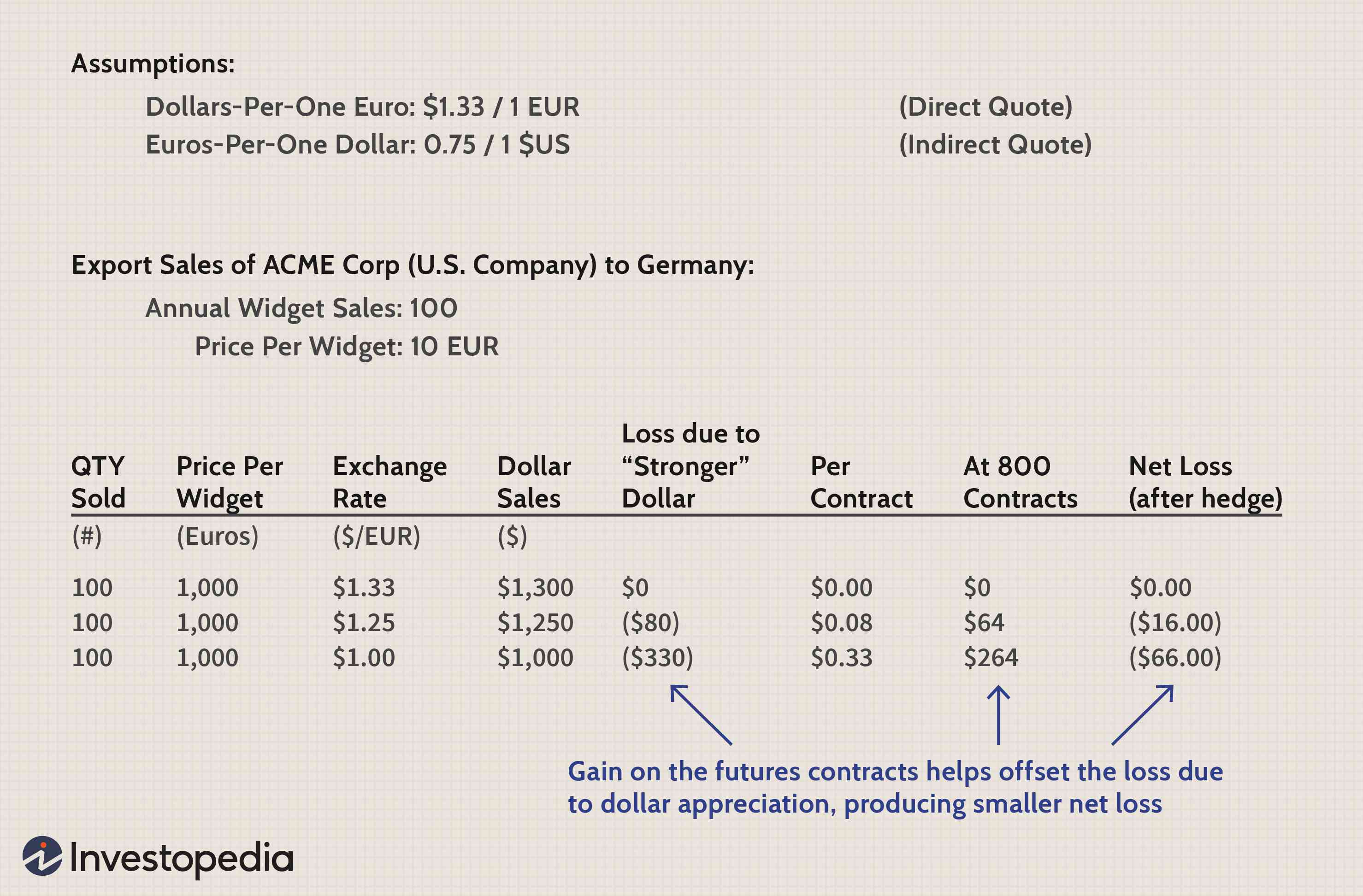

Ora illustriamo una semplice copertura che potrebbe utilizzare un'azienda come ACME. Per ridurre al minimo gli effetti di eventuali tassi di cambio USD/EUR, ACME acquista 800 contratti futures su valuta estera contro il tasso di cambio USD/EUR.

Il valore dei contratti futures non sarà, in pratica, corrispondono esattamente su base 1:1 con una variazione del tasso di cambio corrente (cioè, il tasso dei futures non cambierà esattamente con il tasso spot), ma supponiamo che lo faccia comunque. Ogni contratto futures ha un valore pari al guadagno al di sopra del tasso di $ 1,33 USD/EUR (solo perché ACME ha preso questo lato della posizione dei futures, la controparte prenderà la posizione opposta).

Immagine di Sabrina Jiang © Investopedia 2021

In questo esempio, il contratto futures è una transazione separata, ma è progettato per avere una relazione inversa con l'impatto del cambio valuta, quindi è una siepe decente. Certo, non è un pranzo gratis:se invece il dollaro dovesse indebolirsi, le maggiori vendite all'esportazione sono mitigate (parzialmente compensate) da perdite sui contratti futures.

Copertura del rischio di tasso di interesse

Le aziende possono coprire il rischio di tasso di interesse in vari modi. Si consideri un'azienda che prevede di vendere una divisione in un anno e di ricevere un guadagno inaspettato che desidera "parcheggiare" in un buon investimento privo di rischi. Se l'azienda crede fermamente che i tassi di interesse diminuiranno da ora ad allora, potrebbe acquistare (o assumere una posizione lunga su) un contratto future del Tesoro. La società sta effettivamente bloccando il tasso di interesse futuro.

Ecco un esempio diverso di copertura del tasso di interesse perfetta utilizzata da Johnson Controls (JCI), come indicato nella sua relazione annuale 2004:

Copertura del valore equo : La società [JCI] aveva due swap sui tassi di interesse in essere il 30 settembre, 2004, designato a copertura del fair value di una quota di obbligazioni a tasso fisso… La variazione di fair value degli swap compensa esattamente la variazione di fair value del debito coperto, senza alcun impatto netto sui guadagni

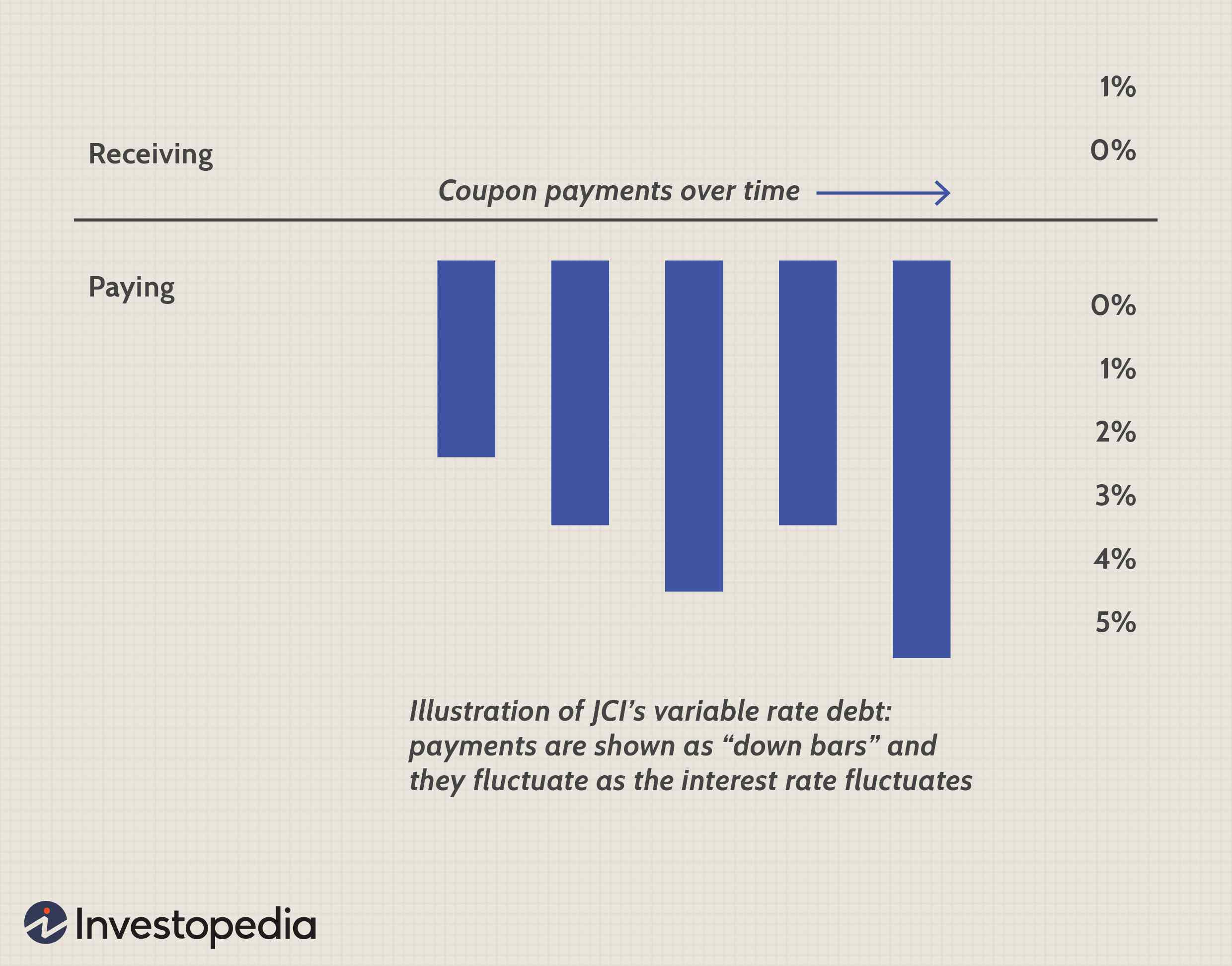

Johnson Controls sta utilizzando uno swap sui tassi di interesse. Prima che entrasse nello scambio, pagava un tasso di interesse variabile su alcune delle sue obbligazioni (ad es. un accordo comune sarebbe quello di pagare il LIBOR più qualcosa e di azzerare il tasso ogni sei mesi). Possiamo illustrare questi pagamenti a tasso variabile con un grafico a barre verso il basso.

Immagine di Sabrina Jiang © Investopedia 2021

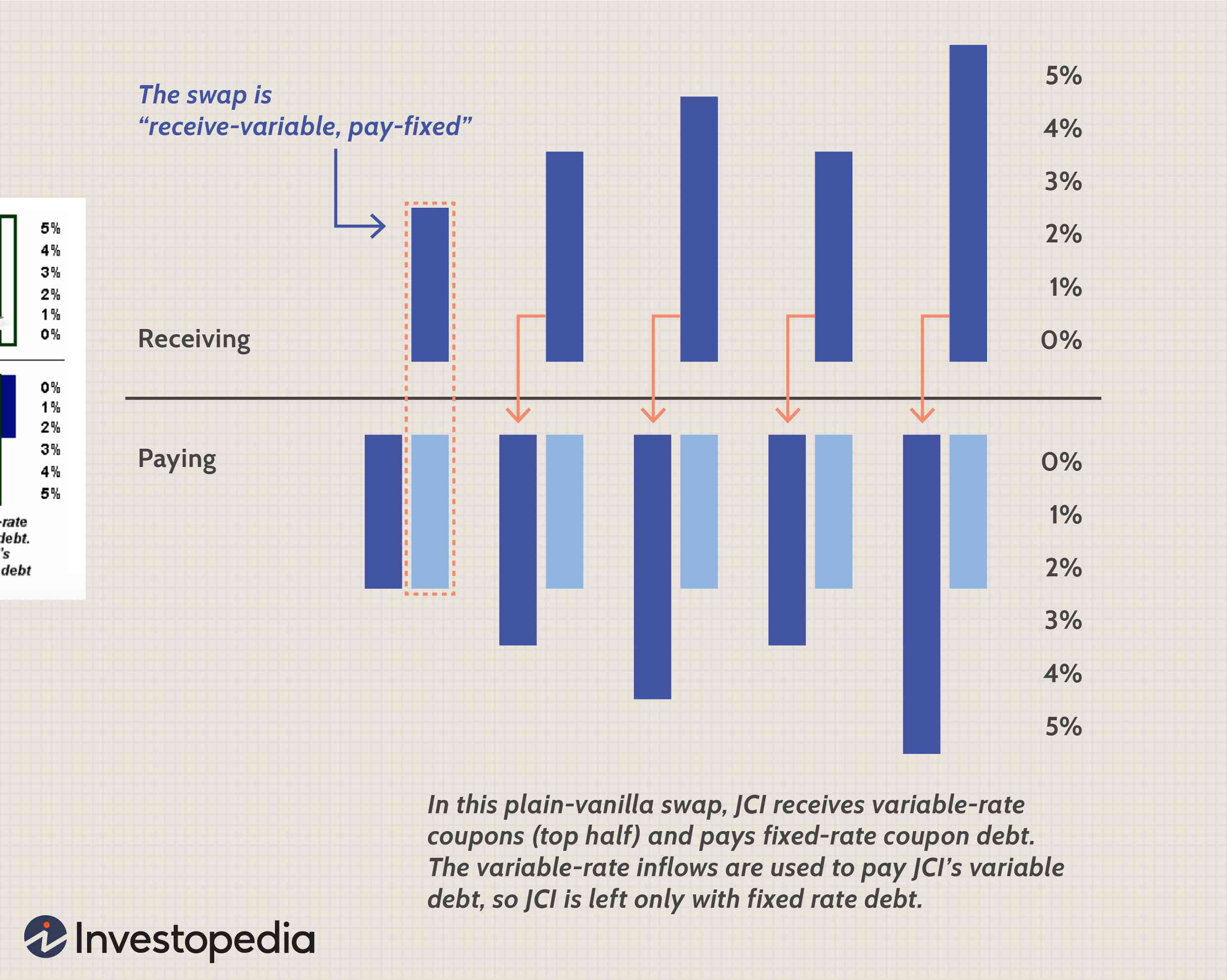

Ora diamo un'occhiata all'impatto dello scambio, illustrato di seguito. Lo swap prevede che JCI paghi un tasso di interesse fisso mentre riceve pagamenti a tasso variabile. I pagamenti a tasso variabile ricevuti (riportati nella metà superiore del grafico sottostante) vengono utilizzati per pagare il debito a tasso variabile preesistente.

Immagine di Sabrina Jiang © Investopedia 2021

JCI è quindi rimasta solo con il debito a tasso variabile ed è quindi riuscita a convertire un'obbligazione a tasso variabile in un'obbligazione a tasso fisso con l'aggiunta di un derivato. Si noti che la relazione annuale implica che JCI ha una copertura perfetta:le cedole a tasso variabile ricevute da JCI compensano esattamente gli obblighi a tasso variabile della società.

Siepe di input di materie prime o prodotti

Le aziende che dipendono fortemente dagli input di materie prime o dalle materie prime sono sensibili, a volte in modo significativo, alla variazione di prezzo degli input. Compagnie aeree, Per esempio, consumare un sacco di carburante per aerei. Storicamente, la maggior parte delle compagnie aeree ha prestato molta attenzione alla copertura contro gli aumenti dei prezzi del greggio.

Monsanto produce prodotti agricoli, erbicidi, e prodotti correlati alle biotecnologie. Utilizza contratti futures per proteggersi dall'aumento dei prezzi delle scorte di soia e mais:

Variazioni dei prezzi delle materie prime :Monsanto utilizza contratti futures per proteggersi dagli aumenti dei prezzi delle materie prime... questi contratti coprono gli acquisti commessi o futuri di, e il valore contabile dei debiti verso i coltivatori per le rimanenze di soia e mais. Una diminuzione del 10% dei prezzi avrebbe un effetto negativo sul valore equo di quei futures di $ 10 milioni per la soia e $ 5 milioni per il mais. Usiamo anche swap di gas naturale per gestire i costi di input di energia. Una diminuzione del 10% del prezzo del gas avrebbe un effetto negativo sul fair value degli swap di 1 milione di dollari. ?

La linea di fondo

Abbiamo esaminato tre dei tipi più popolari di copertura aziendale con derivati. Ci sono molti altri usi derivati, e nuovi tipi vengono inventati. Per esempio, le aziende possono coprire il rischio meteorologico per compensare il costo aggiuntivo di una stagione calda o fredda inaspettatamente. I derivati che abbiamo esaminato non sono generalmente speculativi per l'azienda. Aiutano a proteggere l'azienda da eventi imprevisti:movimenti avversi dei cambi o dei tassi di interesse e aumenti imprevisti dei costi di input.

L'investitore dall'altra parte della transazione derivata è lo speculatore. Però, in nessun caso questi derivati sono gratuiti. Anche se, Per esempio, la società è sorpresa da un evento di buona notizia come una mossa favorevole dei tassi di interesse, l'impresa (perché ha dovuto pagare i derivati) riceve meno su base netta di quella che avrebbe senza la copertura.

-

Come utilizzare il beta per valutare il rischio di un'azione

Quando investi denaro, preparati a incontrare dossi lungo la strada. Il mercato azionario si muove su e giù tutto il tempo, ma i singoli titoli che compongono il mercato si muovono tutti a ritmi diver

-

Come usare Chase Pay

Chase Pay è unapp di pagamento facile da usare che può anche offrirti sconti presso commercianti selezionati. Per saperne di più, ecco la nostra recensione completa. I pagamenti mobili sono una d

Opzione

- In che modo le società di carte di credito utilizzano il calcolo

- In che modo la globalizzazione influisce sulle aziende statunitensi

- Spiegatore:come il dollaro australiano influenza i risultati delle aziende

- Come utilizzare un bancomat senza carta

- Come usare Tippin.me

- Come utilizzare i futures sulle materie prime per la copertura

- Quanto è grande il mercato dei derivati?

- Come valutare le aziende private

- Come formare un fondo speculativo

- In che modo gli hedge fund utilizzano la leva finanziaria?

-

Come funzionano gli hedge fund?

Come funzionano gli hedge fund? Il segno per Wall Street Hedge Fund Un hedge fund è un tipo di investimento che non ha una struttura prestabilita e fa investimenti utilizzando qualsiasi metodo o strategia possibile per ottenere r...

-

Come gli investitori possono utilizzare i futures per proteggersi dalle flessioni del mercato

Come gli investitori possono utilizzare i futures per proteggersi dalle flessioni del mercato I mercati dei futures sono popolari tra molti trader attivi per almeno alcuni motivi. Il trading di futures è, bene, sul futuro, cercando di valutare dove i prezzi di una certa merce, indice azionario...