Doppi calendari:il commercio a bassa volatilità con due picchi

Sei un trader di opzioni alla ricerca di una strategia progettata per un ambiente a bassa volatilità in cui l'azione del prezzo sottostante gravita verso uno dei due diversi prezzi di esercizio? Il doppio calendario potrebbe andare bene. Un doppio calendario ha un intervallo di pareggio più ampio, e quindi una maggiore probabilità di realizzare un profitto, rispetto a un calendario individuale. E sì, il grafico rischio/rendimento sembra un po' come un ponte sospeso a due punte (figura 1, sotto).

In un precedente articolo, Ho discusso degli spread lunghi del calendario. Se ti è capitato di perdere quel pezzo, ecco una rapida panoramica per tenerti aggiornato:

- Il calendario o gli spread temporali hanno opzioni in due diversi cicli o serie di scadenza, con le opzioni che sono entrambe le chiamate o entrambe le put con lo stesso strike.

- I calendari lunghi comportano l'acquisto di un'opzione a lungo termine e la vendita di un'opzione in un ciclo a breve termine in modo che la posizione rimanga definita dal rischio.

- La strategia cerca di trarre vantaggio dal trading sottostante al o vicino al prezzo di esercizio, con il più alto potenziale di profitto che si verifica in un contesto di crescente volatilità.

Raddoppiare i calendari

Il doppio calendario è una combinazione di due spread di calendario. La strategia in genere prevede l'acquisto di un calendario delle chiamate out-of-the-money (OTM) e di un calendario di put OTM intorno al prezzo corrente del sottostante. Il risultato è un'operazione simile al calendario singolo neutro, ma invece di avere un picco di profitto a un solo prezzo di esercizio, il doppio calendario ha il potenziale di profitto su una più ampia gamma di prezzi. Come il calendario unico, il doppio calendario è concepito per beneficiare di un aumento della volatilità implicita (IV). Un doppio calendario ha due picchi o punti di prezzo in cui è possibile ottenere i maggiori guadagni. Il potenziale guadagno massimo può variare in base alle fluttuazioni della volatilità implicita.

Il prezzo pagato per il doppio calendario lungo è il rischio connesso allo spread. Se paghi $ 0,72 per il doppio calendario, stai rischiando $ 72 per contratto. Con un lungo doppio calendario, i trader in genere cercano di aggiustare o chiudere ogni spread per un credito. Lo scenario ideale per questa strategia sarebbe un aumento della volatilità che coincide con il movimento del sottostante verso uno dei due strike. Mentre si avvicina a uno dei due colpi, il decadimento temporale (theta) aumenterà, che lavora anche a favore del commercio. Ciò si verifica perché le opzioni a breve termine tendono a perdere valore a un ritmo più rapido rispetto alle opzioni a lungo termine nel commercio. I valori di roll e i prezzi di calendario si espandono finché le azioni sottostanti rimangono vicine a uno dei due strike, e la volatilità implicita non diminuisce di una quantità significativa.

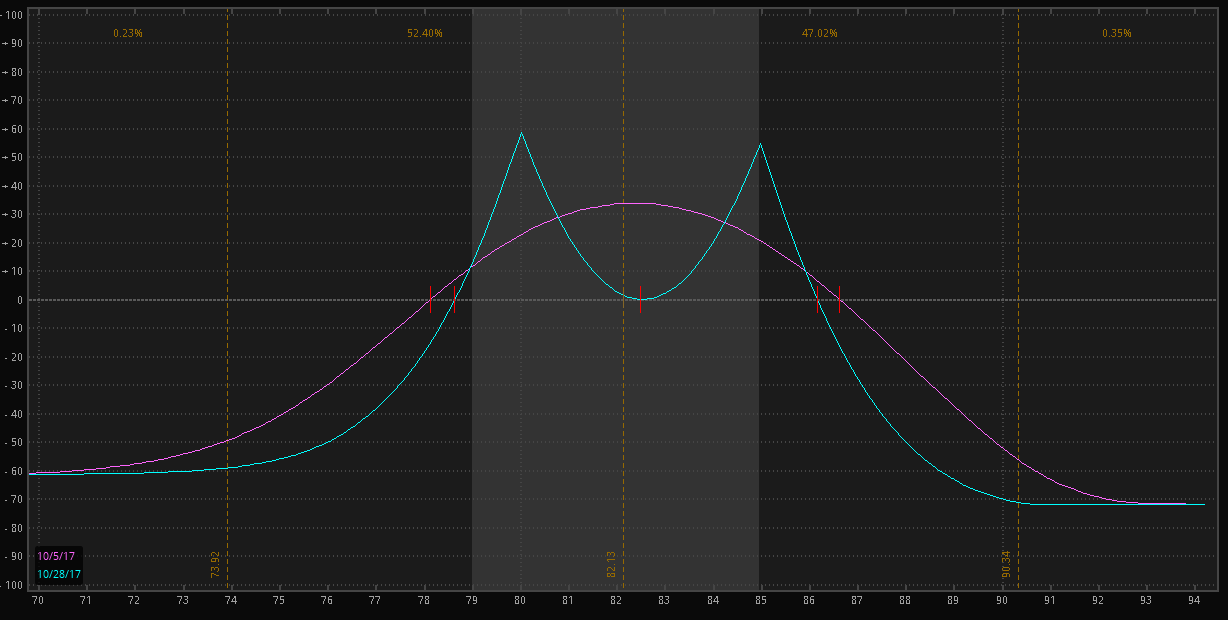

La Figura 1 mostra un tipico grafico rischio/rendimento a doppio calendario con la redditività ottimale vicina a uno dei due scioperi. L'esempio è acquistare le put da $80 del 17 novembre e le call da 85$ e vendere le put settimanali da 80$ e le chiamate da 85$ del 27 ottobre per un debito netto di 0,72$. Per ulteriori informazioni sulle potenziali strategie da considerare intorno alla scadenza delle opzioni, questo articolo potrebbe aiutare.

FIGURA 1:DALLA CURVA A CAMPANA AI PICCHI GEMELLI.

Esempio del valore teorico di un doppio calendario con due settimane alla scadenza (linea viola), e alla scadenza (linea blu). Nota il cambiamento di forma da una curva liscia simile a una curva a campana, a uno con due picchi. Fonte dei dati:CBOE. Fonte del grafico:TD Ameritrade thinkorswim ® piattaforma. Solo a scopo illustrativo.

Come mostrato, i prezzi sottostanti ideali per questo doppio calendario sono gli scioperi da $80 e $85. Il rischio complessivo è limitato al prezzo di apertura di $ 0,72, perché le opzioni a più breve termine che stai acquistando devono valere lo stesso o più delle opzioni a più breve termine che stai vendendo a causa del valore temporale. Se la volatilità aumenta rispetto ai livelli di inizio, anche il potenziale di profitto dovrebbe aumentare fintanto che le azioni sottostanti si trovano entro una distanza ragionevole da uno dei due strike. Un altro potenziale vantaggio per le negoziazioni a calendario lungo è che sebbene il rischio iniziale sia definito, il potenziale di profitto può aumentare se la volatilità aumenta. Questo è uno dei motivi per cui l'avvio di calendari lunghi in un ambiente a bassa volatilità può essere vantaggioso.

Per concludere, se ti aspetti una mossa e la volatilità è bassa, un doppio calendario può essere una strategia da considerare per una gamma più ampia e un lato negativo definito dal rischio.

Si prega di ricordare quel calendario, doppio calendario, e altre strategie di opzioni a più gambe come queste possono comportare costi di transazione sostanziali, comprese più commissioni, che può avere un impatto su qualsiasi potenziale rendimento. Si tratta di strategie di opzioni avanzate e spesso comportano un rischio maggiore, e rischio più complesso, rispetto ai mestieri di opzioni di base.

-

Impara a fare trading nel mercato Forex in modo sicuro e redditizio con Guerrilla Trading

Il trading Forex può essere una professione sconcertante da navigare. Esistono diverse terminologie, e mentre alcuni la percepiscono come una professione di facile comprensione, niente può essere più

-

Piattaforma di annunci digitali Il Trade Desk termina a novembre con un guadagno del 38%

Piattaforma di pubblicità digitale Il Trade Desk (NASDAQ:TTD) sta esibendo una formazione potenzialmente costruttiva dopo una grande mossa a novembre. Dopo aver saltato bruscamente più in alto,

Opzione

- Le basi della volatilità

- Combattere la doppia imposizione con il credito di affrancatura

- Trattare con il FOREX può essere devastante per gli impreparati

- Opzioni Volatilità Domande e risposte:VIX,

- Copertura con opzioni:le basi

- Guadagnare in un mercato orso con il Bullet Trade

- Volatilità del mercato di trading con l'opzione VIX

- La chiamata nuda:non per i principianti

- Come fare trading con le opzioni:le basi

- Misurazione della volatilità dei fondi comuni con il valore beta

-

Il commercio tecnologico si rinfresca con i guadagni sul ponte

Il commercio tecnologico si rinfresca con i guadagni sul ponte Mentre ci dirigiamo verso agosto, il commercio tecnologico che apparentemente ha portato il mercato fuori dal minimo di marzo ha improvvisamente perso un po di lucentezza. Un mese fa ci chiedevamo (...

-

Con guadagni all'orizzonte,

Con guadagni all'orizzonte, Quanto sono basse le aspettative? Il tempo vola quando cè volatilità nel mercato:la stagione degli utili del secondo trimestre è già dietro langolo. A differenza della stagione degli utili del p...