Nozioni di base sulla contabilità delle immobilizzazioni

Imparare i processi, Voci e buone pratiche

Questa guida include tutto ciò di cui hai bisogno per comprendere e iniziare la contabilità dei cespiti. I nostri esperti contabili forniscono voci di giornale standard, esempi, guida e immagini utili.

Che cos'è un cespite?

UN fisso il bene è un bene tangibile, impianti o attrezzature (PP&E); un cespite è anche conosciuto come a attività non corrente . Una risorsa è fisso perché è un articolo che un'azienda non consumerà, vendere o convertire in contanti entro un anno solare contabile.

Il termine fisso , però, non si riferisce alla fisicità di un bene. Alcune aziende spostano regolarmente le immobilizzazioni per motivi di lavoro. La registrazione delle transazioni di cespiti aiuta a creare valutazioni e aiuta nella rendicontazione finanziaria, che può essere cruciale per progetti ad alta intensità di capitale. La maggior parte delle aziende possiede almeno alcune immobilizzazioni.

Che cos'è un bene?

Un risorsa è qualsiasi risorsa che possiedi o gestisci con l'aspettativa che produrrà benefici o flussi di cassa continui. Un bene è anche una risorsa il cui valore può essere misurato in modo affidabile. Individui, aziende e governi possono detenere beni. Le entità registrano il loro acquisto di un cespite in bilancio, Gli acquisti di attività venivano annotati su un rendiconto delle fonti e degli usi dei fondi, che ora è chiamato rendiconto finanziario.

Le immobilizzazioni differiscono da inventario in quell'inventario esiste ai fini del consumo. L'inventario include articoli come materie prime e forniture per la produzione, prodotti finiti per la vendita e forniture per la manutenzione, riparazione e operazioni.

ASC 606, costituisce il più grande cambiamento contabile in oltre un decennio. Scopri come NetSuite ti consente di ottimizzare la funzione di contabilità dei ricavi per garantire la conformità alle linee guida attuali e future.

Guida alla richiesta oraElenco delle immobilizzazioni in Contabilità

Nelle scritture contabili, ogni cespite riceve un conto. L'elenco seguente include esempi di cespiti.

Esempi di immobilizzazioni

- Edifici e strutture:

Le immobilizzazioni includono edifici e strutture esistenti in costruzione. Qualsiasi cosa in costruzione esiste in un conto di accumulazione (ad esempio, Construction-in-Process) fino al completamento dei lavori. Al completamento, un contabile sposterà il cespite sul conto delle immobilizzazioni appropriato. - Attrezzatura informatica:

Queste risorse includono server, computer portatili, desktop, iPad e così via. - Software per il computer:

Le immobilizzazioni software si concentrano su pacchetti e piattaforme aziendali. Le applicazioni basate su cloud sono trattate come risorse fisse software per uso interno, descritto più avanti in questo articolo. - Arredamento, Infissi e arredi:

L'arredamento comprende apparecchiature per ufficio, banchi, armadi e tavoli da conferenza. I dispositivi includono elementi incorporati che non puoi rimuovere facilmente, come i caminetti. Gli accessori (noti come beni mobili nel Regno Unito e mobili in Scozia) includono elementi rimovibili come specchi, luci e arte.

Terra

- Miglioramenti su beni di terzi:

Queste immobilizzazioni sono eventuali aggiunte e aggiornamenti apportati a beni in leasing o proprietà in affitto. Tali risorse includono armadietti incorporati, pareti interne, soffitti ed eventuali aggiornamenti elettrici e idraulici.

Macchinari e attrezzature pesanti

- Utensili:

Gli strumenti utilizzati nel business possono essere immobilizzazioni a seconda della loro base finanziaria e della soglia di valore dell'azienda. Per esempio, spenderesti un martello da 12 dollari, ma un $ 1, 500 set di strumenti isolati o set di punte per trapano di fascia alta possono essere un bene fisso. - Veicoli:

Questi beni includono automobili, camion, carrelli elevatori e altro ancora.

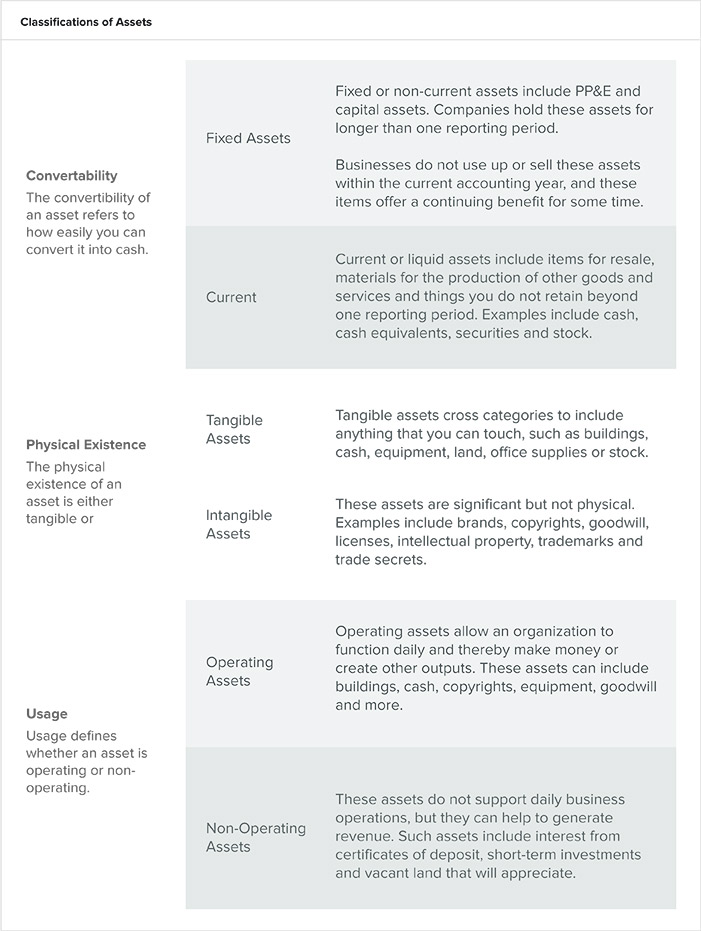

Classificazione delle immobilizzazioni nella contabilità

Le aziende classificano i propri asset in tipologie riconoscibili, che sono essenziali per comprendere il capitale circolante netto e la solvibilità di un'organizzazione. I contabili classificano le risorse utilizzando le seguenti linee guida:

- Proprietà:

I beni sono una risorsa e rappresentano proprietà e valore economico. Un proprietario può scambiare un bene con il suo valore commerciale o utilizzarlo come risorsa per creare più ricchezza o benefici. - Classificazioni:

Puoi anche distinguere i beni per la loro fisicità (esistenza fisica), convertibilità (livello di facilità con cui puoi convertirli in denaro) e il loro utilizzo aziendale.

Qual è la differenza tra patrimonio totale e patrimonio netto?

Valore netto o patrimonio netto descrivere il valore di un'entità. Il calcolo per le attività nette è attività meno passività. Determina le attività totali aggiungendo le passività totali al patrimonio netto del proprietario.

Formula del patrimonio netto

Patrimonio netto = Totale attività – Totale passività

Formula delle risorse totali

Patrimonio totale = Totale passività + patrimonio netto

Determinazione della durata di servizio di un asset

Ai fini contabili, la vita utile di un asset potrebbe non corrispondere alla sua vita dell'elemento. La vita utile di un bene è una stima contabile e gestionale della vita utile di un oggetto. Basare la stima della vita utile su quanto segue:

- Conoscenza generale della durata di articoli simili

- Se il bene è nuovo o usato

- Sia che utilizzi la risorsa frequentemente o raramente

- Storia di obsolescenza per tali articoli

- Modelli di servizio per un settore o una singola attività

Alcuni beni restituiscono valore dopo la loro vita utile, come per le permute di auto, mentre alcune aziende utilizzano altri beni fino a quando non sono inutili.

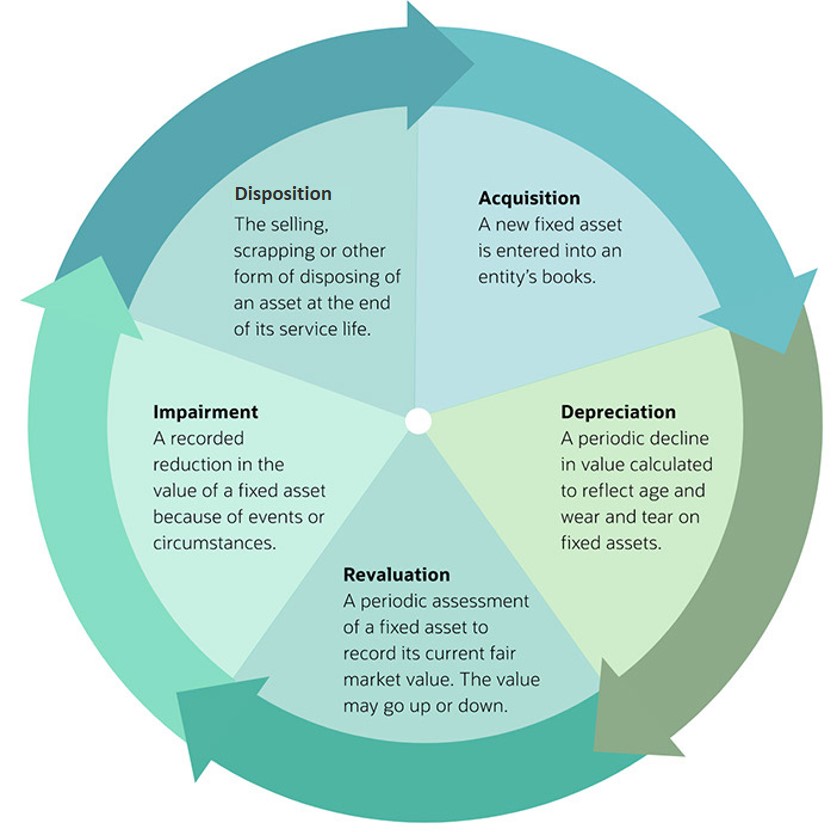

Che cos'è la contabilità delle immobilizzazioni?

Contabilità delle immobilizzazioni registra tutte le attività finanziarie relative alle immobilizzazioni. La pratica dettaglia il ciclo di vita di un bene, come acquisto, ammortamento, audit, rivalutazione, deterioramento e smaltimento. Nei libri di una società, ogni bene ha un conto, dove sono registrate tutte le attività finanziarie relative alle immobilizzazioni.

“La contabilità delle immobilizzazioni riguarda la comprensione di come contabilizzare correttamente gli investimenti che si fanno come azienda e la comprensione di cosa conterebbe come un costo capitalizzato, "

spiega Riley Adams, un CPA autorizzato nello stato della Louisiana che lavora come analista finanziario senior per Google nella Bay Area di San Francisco. Scrive il blog di finanza personale Young and the Invested, che è dedicato ad aiutare i giovani professionisti a trovare l'indipendenza finanziaria ed esplorare l'imprenditorialità.

“Il costo capitalizzato di un bene si ammortizza nel tempo con il suo utilizzo. La contabilità delle immobilizzazioni consiste nel distinguere tra quali costi possono essere capitalizzati e quali dovrebbero essere spesati immediatamente nell'anno in cui il bene entra in funzione, "Adams aggiunge.

I regolamenti e gli standard contabili sono seguiti per garantire l'uniformità dei rendiconti finanziari di un'organizzazione. Queste procedure includono la documentazione di documenti finanziari, calcolo delle entrate, stima delle valutazioni delle immobilizzazioni e rispetto della normativa fiscale. Le procedure di contabilità generalmente accettate (GAAP) costituiscono lo standard utilizzato dalla Securities and Exchange Commission (SEC) degli Stati Uniti. Gli International Financial Reporting Standards (IFRS), con sede a Londra, con l'International Accounting Standards Board (IASB) come suo comitato di formazione degli standard, fornisce pratiche contabili comuni per le aziende di tutto il mondo.

“La maggior parte delle aziende negli Stati Uniti utilizza GAAP. Le società pubbliche che presentano relazioni trimestrali e annuali alla SEC devono presentare i propri rendiconti finanziari in conformità con i GAAP, "dice Adams.

Il ciclo di contabilità delle immobilizzazioni

Ogni cespite ha un ciclo di vita che include almeno tre di queste fasi:acquisto, ammortamento, rivalutazione, deterioramento e smaltimento.

Il ciclo di vita delle immobilizzazioni

Queste registrazioni prima nota (vedere gli esempi di seguito) coprono le transazioni associate al ciclo di vita delle immobilizzazioni:

- Acquisizione:

Inserisci il costo totale di acquisto, compresi eventuali costi di spedizione, installazione o costi che garantiscono il funzionamento sicuro e funzionale di un bene. La registrazione prima nota documenta se si acquista il bene a titolo definitivo, a rate o tramite permuta. - Ammortamento:

In questa voce, si registra l'ammortamento periodico o una diminuzione del valore contabile netto per le attività materiali e l'ammortamento per le attività immateriali. - Rivalutazione:

Questi tipi di voci riflettono l'attuale valore equo di mercato di un'immobilizzazione. Dovrai apportare una serie di modifiche contabili per determinare se c'è un guadagno o una perdita dalla rivalutazione. - menomazione:

Chiamato anche annotare , rappresenta il periodo durante il quale il valore di mercato di un bene è inferiore alla valutazione iscritta nel bilancio di un'organizzazione. - Disposizione:

Al termine della vita utile di un bene, una società può disporre di un bene vendendo, scambiarlo o demolirlo. In questa fase, si eliminano i beni dalle scritture contabili. Potresti finire per registrare un guadagno o una perdita sull'operazione di cessione di attività durante quel periodo finanziario.

Acquisizione:Contabilità per l'acquisto di immobilizzazioni

Per registrare l'acquisto di un cespite, addebitare il conto patrimoniale per il prezzo di acquisto, e accreditare il conto in contanti per lo stesso importo. Per esempio, un'agenzia di personale temporaneo ha acquistato $ 3, 000 di mobili. Quando arrivano i mobili, il ragioniere addebita il conto delle immobilizzazioni e accredita il conto di cassa per pagare i mobili.

Registrazione prima nota per l'acquisto di un cespite

Per i beni acquistati a rate, includere il tasso di interesse. Valuta le attività scambiate con altre attività al valore equo di mercato. Se non puoi misurare il valore di un bene scambiato, riportare il valore del bene originario.

Registrazione prima nota per l'acquisto di più unità in un gruppo di asset

Per scopi pratici, puoi trattare i singoli elementi in una categoria di asset come un unico asset. Gli esempi includono sedie da ufficio o laptop. Per essere considerato un cespite, gli elementi devono condividere un gruppo di risorse, data di acquisizione e un costo di acquisizione.

Suddivisioni delle risorse

È possibile suddividere un cespite in più cespiti. Col tempo, puoi trasferire o smaltire separatamente ogni articolo. Quindi, dividere il bene sui libri e registrarlo come suddivisione del bene. La divisione crea una nuova risorsa ma mantiene l'ID della risorsa originale.

È possibile suddividere i cespiti per quantità o per valore contabile. Supponiamo di acquistare quattro tablet per un totale di $2, 000. Se la loro vita utile è di tre anni, utilizzando l'ammortamento lineare, l'ammortamento mensile per l'intero cespite è di $ 55,55. Sei mesi dopo, qualcuno fa cadere un tablet sul vano scale di cemento e l'azienda deve smaltirlo. L'ammortamento accumulato per l'intero è di $ 333,33 e il valore netto è di $ 1666,67. Da questa transazione, dividere il bene in due.

Ora hai due risorse:l'originale con tre tablet e una seconda risorsa con un tablet. Poiché questa rottura ha ridotto la quantità originale da quattro articoli a tre, il rapporto è 75% (3/4 *100) .

Moltiplica il costo originale per il rapporto

$ 2, 000 * 75% =$1, 500

quindi per il numero di mesi in cui l'apparecchiatura dovrebbe essere in servizio

$ 1, 500 / 36 mesi =$ 41,67 di deprezzamento al mese

Quindi moltiplicare l'ammortamento mensile per il numero di mesi trascorsi per l'ammortamento accumulato

$ 41,67 * 6 =$250

Sottrarre questo ammortamento accumulato dal costo originale per il valore netto

$ 1, 500 - $ 250 =$1, 250

Quando dividi il bene, la risorsa originale conserva il suo ID.

Il nuovo asset è unico, ottiene un nuovo ID e rappresenta il 25% della risorsa originale. Il bene è un'unità e guadagna l'ammortamento accumulato di $ 83,33, e il valore netto è $ 416,67.

Trasferimento non monetario di un cespite

Le transazioni non monetarie di solito comportano scambi di beni immobili o trasferimenti di attività, come quando qualcuno dona un bene a un'organizzazione no profit. Supponiamo che una società di consulenza si trasferisca in un nuovo ufficio e decida di donare le sue vecchie scrivanie a un ente di beneficenza. Il costo originale era di $ 25, 000. L'ammortamento accumulato è di $ 15, 000. Il valore contabile, perciò, è di $ 10, 000. Il valore equo di mercato è calcolato a $ 17, 000.

La voce del diario per i libri ha il seguente aspetto:

Registrazione prima nota per il trasferimento non monetario di un cespite

Contabilità per l'ammortamento delle immobilizzazioni

Immettere l'ammortamento nei libri per la somma totale dei cespiti o per tipo di cespite. L'importo dell'ammortamento accumulato gioca un ruolo nel calcolo di eventuali perdite o utili a disposizione del bene.

Esistono quattro tipi di ammortamento:

- Retta:

Questa opzione distribuisce equamente l'ammortamento lungo la vita utile di un bene. - Accelerato o somma degli anni rimanenti:

Questo metodo ammortizza maggiormente il costo nei primi anni e meno negli anni successivi. - Unità di produzione:

L'ammortamento per unità di produzione cancella un bene in base a quanto produce quel bene. - Doppio saldo decrescente:

Questo metodo tiene conto delle spese di un bene più longevo che perde rapidamente il suo valore o diventa obsoleto. Esempi di beni che dovrebbero utilizzare i metodi del doppio declino sono apparecchiature informatiche, telefoni cellulari costosi e altre tecnologie che hanno più valore all'inizio della sua vita che alla fine.

Registrazioni prima nota per ammortamento cespiti

Ammortamento è una significativa funzione di risparmio sui costi. L'ammortamento fornisce un valore corrente approssimativo e consente di ripartire il costo di un bene sulla sua vita utile

Valore di recupero nei calcoli di ammortamento

Quando un'organizzazione prevede di poter vendere un bene o che un bene fornirà altrimenti valore a disposizione, tale importo rappresenta il valore di recupero. Si deduce il valore di recupero dal costo iniziale per determinare l'importo che verrà ammortizzato durante la vita utile del cespite.

Ecco la formula per calcolare il valore di recupero:

Costo – Valore di vendita previsto =Valore di recupero

Le stime del valore potrebbero non essere coerenti, e possono e devono essere regolati per tutta la vita di un bene.

Se un'azienda acquista un bene per $ 5000 e prevede di venderlo per $ 1000 in tre anni, può quindi ammortizzare $ 4000. Alla fine dei tre anni, la società prevede di vendere il bene per $ 1000.

5, 000 - 1, 000 =4, 000

Di seguito sono riportate le formule per ogni tipo di ammortamento.

Ammortamento lineare

Per registrare l'ammortamento a quote costanti, addebitare il conto spese di ammortamento dei cespiti e accreditare il conto di ammortamento accumulato. Ecco la formula:

Spese di ammortamento = (Costo – Valore di recupero) / Vita utile

Per esempio, una società determina che la sua spesa di ammortamento mensile è di $ 18, 500. Inserisce le informazioni come mostrato di seguito.

Registrazione prima nota per ammortamento cespiti

Ammortamento accelerato o somma degli anni rimanenti

Questo metodo di calcolo dell'ammortamento presuppone che la produttività del bene diminuisca nel tempo. Ecco la formula:

Spese di ammortamento =

(Vita rimanente / Somma delle cifre degli anni) * (Costo – Valore di recupero)

Per esempio, un'azienda manifatturiera acquista una macchina il 1° dicembre 2019 per $ 56, 000. L'azienda prevede che quella macchina sarà utile per tre anni. Il valore di recupero è di $ 3, 000.

Il programma per questo ammortamento è simile al seguente:

Programma per l'ammortamento

Calcolare le cifre nella tabella come segue:

- La base ammortizzabile =$56, 000 - $ 3, 000 =$ 53, 000

La vita rimanente è quanti anni dall'anno di acquisto che presumi sono rimasti. - La frazione di ammortamento designa come denominatore la somma del numero di anni di vita residua. In questo caso, è 1 + 2 + 3 =6. Il numeratore è la vita rimanente.

- La quota di ammortamento =(la quota di ammortamento) x (la frazione di ammortamento). Per il primo anno, questo è $ 53, 000 x 3/6 =$ 26, 500.

- Il valore contabile della macchina =$56, 000 - $ 26, 500 =$ 29, 500.

Unità di produzione Ammortamento

Questo metodo valuta l'ammortamento in base a quanto viene utilizzato un bene. In un periodo durante il quale il bene ha più utilizzo, una società può addebitare un ammortamento maggiore. Quando la risorsa non ha lo stesso utilizzo, una società addebiterà meno utilizzo. Ecco la formula:

Spese di ammortamento =

(Numero di unità prodotte / Vita in numero di unità)

*

(Costo – Valore di recupero)

Per esempio, un'azienda specializzata in capi sartoriali acquista una nuova macchina da cucire. La società addebiterà l'ammortamento in base a quanto utilizza la nuova macchina. Le informazioni per questo calcolo sono nella tabella seguente:

Ammortamento del cespite

Primo, calcolare il tasso di unità di produzione. Questo è:

Unità di tasso di produzione =

(Costo - Valore di recupero)

(Vita in numero di unità)

Unità di tasso di produzione =

($ 7, 000 - $2, 000) / 100, 000

=$ 5, 000/100, 000

=0,05

Da questa formula sopra, calcolare la quota di ammortamento. Questo è l'uso pratico per il tasso di ammortamento che le aziende utilizzano sulle imposte. I contabili possono applicare l'aliquota e il numero di unità prodotte ad ogni anno successivo in cui l'azienda utilizza la macchina per calcolare l'importo della detrazione fiscale. Per il primo anno, questo è

Spese di ammortamento =

(Numero di unità prodotte)

*

(Unità di tasso di produzione)

Spese di ammortamento =

5, 000 * 0.05

=$250

Doppio ammortamento del saldo decrescente

Le aziende utilizzano un metodo di ammortamento accelerato per contabilizzare le spese dei beni di lunga durata. Le aziende riconoscono la maggior parte degli ammortamenti per questi beni nei primi anni della loro vita utile, con minori quote di ammortamento negli anni successivi. Si noti che la base per l'ammortamento cambia ogni anno. Secondo Adams:“Il saldo si avvicinerà asintoticamente a $ 0 ma non ci arriverà mai. Poiché il saldo si adegua ogni anno, il bene non sarà mai completamente ammortizzato con il sistema DDB. La maggior parte delle aziende sceglie di passare dall'ammortamento DDB all'ammortamento SL quando diventa più vantaggioso farlo”. Ecco la formula:

Quota di ammortamento periodico = Valore contabile annuale * Tasso di ammortamento

Nell'esempio 1, un $ 100, 000 asset con una vita di quattro anni e $ 10, 000 valore di recupero, la successiva ripartizione anno per anno mostra gli ammortamenti.

Ammortamento anno per anno

anno 1 Base ammortizzabile = $90, 000 ($ 100, 000 BV - $ 10, 000 SV)Tasso di ammortamento SL = 25%

Tasso di ammortamento DDB = 50%

Spese di ammortamento = $ 45, 000 (50% * $90, 000)

Accum. Ammortamento = $ 45, 000 anno 2 Base ammortizzabile = $ 45, 000 ($ 100, 000 BV - $ 10, 000 SV - $ 45, 000 dC)

Spese di ammortamento = $ 22, 500 (50% * $ 45, 000)

Accum. Ammortamento = $ 67, 500 (45, 000 + $ 22, 500) Anno 3 Base ammortizzabile = $ 22, 500 ($ 100, 000 BV - $ 10, 000 SV - $ 67, 500 dC)

Spese di ammortamento = $ 11, 250 (50% * $22, 500)

Accum. Ammortamento = $ 78, 750 ($67, 500 + $ 11, 250) Anno 4 Base ammortizzabile = $ 11, 250 ($ 100, 000 BV - $ 10, 000 SV - $ 78, 750 dC)

Spese di ammortamento = $ 5, 625 (50% * $ 11, 250)

Accum. Ammortamento = $ 84, 375 ($ 78, 750 + $ 5, 625)

Supponiamo che l'ammortamento lineare sia $ 22, 500.

Nell'esempio 2, la società mostra il deprezzamento di un $200, 000 asset con una vita utile di quattro anni con un valore di recupero di $ 20, 000. La società non sottrae il valore di recupero dalla base. Le ipotesi per questo:

- L'importo totale ammortizzabile per la vita del bene è di $ 180, 000 ($ 200, 000 - $ 20, 000).

- Il tasso di ammortamento annuale di SL è del 25% (100%/4 anni). Il tasso DDB è del 50%.

- Il valore contabile del periodo iniziale è $ 100, 000 ($ 200, 000 x 50%).

- Il grafico seguente mostra il calcolo del valore del periodo finale.

Calcolo del valore del periodo di fine

L'ammortamento si interrompe quando l'ammortamento accumulato raggiunge l'importo della base ammortizzabile.

Ammortamenti e detrazioni fiscali

L'ammortamento distribuisce il costo di un bene lungo la sua vita utile. Riducendo il reddito imponibile, l'ammortamento riduce l'importo delle imposte dovute. Ai fini delle detrazioni fiscali, la vita utile di un bene può essere diversa dalla sua vita di ammortamento.

L'ammortamento ai fini fiscali si concentra sull'offerta di uno storno fiscale più rapido, mentre l'ammortamento a fini contabili aiuta a far corrispondere le entrate con le spese.

Qual è il trattamento contabile per la rivalutazione delle immobilizzazioni?

La rivalutazione delle immobilizzazioni aiuta a riflettere il valore equo di mercato delle attività volatili o le modifiche all'utilità di un'attività. L'analisi di rivalutazione descrive il valore contabile, o valore contabile, del bene, o il suo valore attraverso la sua vita. Sebbene il valore contabile di solito diminuisca nel tempo, secondo lo standard contabile internazionale (IAS) 16, è possibile rivalutare alcuni beni in modo che il valore di carico aumenti.

Poiché i valori di alcune risorse cambiano frequentemente, la rivalutazione può avvenire una volta all'anno. Più comunemente, le rivalutazioni avvengono ogni 3-5 anni. Però, non è possibile rivalutare un bene completamente ammortizzato.

Registrazione contabile di rivalutazione

Valore contabile delle immobilizzazioni alla data di rivalutazione.

Valutazione delle immobilizzazioni (prezzo delle attività rivalutate)

Differenza = Guadagno o perdita dalla rivalutazione

Rivalutazione:modelli di valutazione per i cespiti

Dopo l'acquisto di un bene, misurare la valutazione quando è necessario comprendere il valore del proprio bene prima di venderlo, sollecitare investimenti, prevedere una fusione o acquisizione, richiedere un prestito, preparare una relazione finanziaria o condurre un audit. Ecco due modelli:

- Costo: In questo modello, sottrarre l'ammortamento accumulato e gli eventuali costi di svalutazione dal prezzo di costo originario.

- Rivalutazione: Ai sensi dello IAS 16, sottrarre i costi di ammortamento e svalutazione accumulati dal valore equo di mercato corrente.

Esecuzione dell'impairment test

Compromissione dei beni è assimilabile ad un ammortamento anticipato, ovvero quando si riduce il potenziale beneficio di un bene. Quando le immobilizzazioni subiscono un cambiamento significativo in una circostanza che può ridurre il loro flusso di cassa lordo futuro a un importo inferiore al loro valore contabile, applicare un test di impairment. La riduzione di valore può riguardare un'attività o un gruppo di attività. Di seguito è riportata una registrazione di svalutazione quando la perdita è di $ 50, 000.

Inserimento nel diario della perdita di valore

Inserimento nel diario della perdita di valore

Le modifiche allo stato di un singolo bene non segnalano una perdita di valore, e, frequentemente, solo la vita utile stimata deve essere modificata. Questi scenari e circostanze simili possono richiedere test di impairment. Significativo deterioramento delle condizioni di un bene, una storia di perdite operative che suggeriscono un andamento futuro o un calo significativo del prezzo di mercato dell'attività sono tutti scenari che potrebbero richiedere un test di riduzione di valore. Per esempio, un trentenne, la centrale elettrica a carbone si avvicina all'età pensionabile e appare un nuovo regolamento, che richiedono milioni di dollari in aggiornamenti. Un'analisi costi-benefici potrebbe mostrare che l'investimento in un impianto obsoleto che verrà presto messo offline non vale la pena. Se non è possibile continuare a far funzionare l'impianto, cancelleresti il valore residuo del bene, compromettere il valore del bene e scriverlo sui tuoi libri. Se la vita utile del bene o il suo valore cambia, è classificata come attività deteriorata.

Contabilità per la cessione di immobilizzazioni

La cessione del bene richiede che il bene venga rimosso dal bilancio. La cessione indica che l'attività non produrrà ulteriori benefici. A seconda del valore del bene, una società potrebbe dover registrare l'utile o la perdita per l'esercizio durante il quale l'attività viene ceduta.

Annotazione nel diario per il guadagno sullo smaltimento

L'utile sulla vendita viene calcolato sottraendo l'ammortamento accumulato dal costo originale di un bene e quindi aggiungendo l'importo delle vendite. In questo esempio, il bene è stato acquistato per $ 100, 000, e l'ammortamento accumulato è di $ 80, 000. Un acquirente ha pagato $ 54, 000 contanti per il bene, che si traduce in una plusvalenza da cessione di $ 34, 000.

Annotazione nel diario per il guadagno sullo smaltimento

Registrazione nel diario per perdita allo smaltimento

Per calcolare la perdita sulla dismissione di un bene, sottrarre l'ammortamento accumulato dal costo originario, e poi sottrarre il prezzo di vendita. Nell'esempio sotto, l'ammortamento accumulato è di $ 45, 000; il costo originale del bene è di $75, 000; e il prezzo di vendita è di $ 10, 000. Dopo l'ammortamento, una perdita di $ 20, 000 è rilevato al momento della dismissione del bene.

Registrazione nel diario per perdita allo smaltimento

Best practice per la contabilità dei cespiti

“Per la tua attività, the key is understanding the distinction between the capitalizable costs and those that should be immediately expensed. These costs vary business by business. But broadly, if the cost you’re incurring is material and it is necessary to extend an asset’s useful life beyond one year, then that is a cost that should be capitalized, ” advises Adams.

Consider these useful tips when recording and tracking fixed assets:

Always:

- Consider asset impairment when significant events or changes in circumstances occur.

- Tag assets for easy tracking. Asset tags allow organizations to track equipment and other assets through their lifecycle to ensure maintenance and prevent loss. Basic tags can include QR, barcodes or serial numbers and organization contact information. On computer equipment, organizations frequently use the manufacturer’s serial number or universally unique identifier (UUID) for asset tracking. Tracking with traditional labels requires staff to physically contact the label with a scanning device or record the numbers on paper. Oggi, companies often monitor critical and high-cost assets with radio frequency identification (RFID) tags. Tag materials range from vinyl for minimum endurance, through polyester, to surface printed aluminum and subsurface printed aluminum for high endurance scenarios.

- Review estimates of useful lives regularly.

- Make sure your key assets are covered by insurance, and keep detailed records in case an insurance claim needs to be filed.

- If an asset can return some gain at the end of its service life, determine the depreciation on cost minus the estimated salvage value.

- Capitalize assets where the cost is material and the useful life is greater than 12 months.

- When recording a fixed asset, include all expenditures to acquire, ship and install the asset. These costs become part of the capitalized cost of the asset.

- If your organization builds an asset and you borrowed money to pay for the work, the cost comprises all components, including materials, lavoro, overhead and any interest expense. Capitalize any additions you made to extend the service life or capability of the asset.

- The board of directors or senior managers of an organization should create a capitalization policy with a dollar amount threshold. Expense any assets that cost less than the threshold.

Never:

- Expense the costs associated with purchasing a fixed asset.

- Confuse tax-based depreciation with GAAP-based depreciation.

- Disregard significant changes in circumstances for an asset, as it may be subject to impairment.

- Depreciate a leased asset over its service life without considering the asset’s proper life.

- Forget insurance recordkeeping requirements when recording and tracking fixed assets.

Special Cases in Fixed-Asset Accounting and How to Handle Them

Every accounting specialty has unique considerations. Fixed assets usually form a substantial investment for an organization, and each asset can include many components requiring special attention.

When to Record Software and Associated Costs as Fixed Assets

In accounting, software for internal use is treated differently from software purchased or developed to sell to others.

Internal Use Software: When you purchase software or commission software development for your company’s internal use, GAAP specifies that you capitalize some components and expense others. FASB Accounting Standard Update ASU 2018-15 introduces specific guidance to cover cloud licensing and implementation. Examples of internal-use software that you may capitalize include customer resource management systems, accounting systems, production management systems, and service contracts for cloud-based systems. Learn more about these guidelines by reading, “ASU 2018-15 Simplifies the Process for Accounting for Cloud Computing Expenses.”

Generalmente, capitalize the following:

- Amounts paid to a third party for purchase or development

- Fees for installation and testing of hardware

- Internal or external travel, payroll and contracting expenses that are related to development or installation

- Interest costs related to financing a software purchase

- For cloud-based implementations, costs are amortized over the life of the service contract on a straight-line basis

Expense the following:

- Costs to research and shop for the purchase of software

- Fees for software training and maintenance

- Costs for upgrades and additions. If upgrades and enhancements increase functionality, capitalize the costs.

- Charges for the process of converting old data

Software for External Sales:

The developer creating a software product to sell has limited capitalization opportunities. No asset exists in the initial planning and R&D stages, so you must expense costs. During product development, expense costs spent directly towards creating product. Capitalize only the cost of development and test team salaries and other costs spent directly on the product. After the product launch, expense maintenance costs.

Handling Leasing Fixed Assets

Not all fixed assets are purchased directly. Qualche volta, companies lease large machinery that has a minimal chance of becoming obsolete. In a capital lease, the lessee assumes all the responsibilities of an owner and treats payments on a long-term lease as fixed-asset payments. The asset can depreciate and be treated as a debt. By keeping the liability off the balance sheet, a company can present a false impression of financial robustness. Per questa ragione, the new ASC 842 and IFRS 16 standards require public and private companies to update their leased fixed asset recording practices to ensure that records reflect true asset turnover rates and profits and earnings. The new standards present far reaching implications for reporting and financial and contractual obligations. Learn more about preparing for these changes by reading “Lease Accounting 101—A Roadmap to ASC 842 &IFRS 16.”

How to Deal with Fixed-Asset Accounting for an Insurance Claim

When you place an insurance claim on fixed assets, you must take certain accounting steps. Remove the asset from your books, but record the payout as a proceed. You can record the transaction when payment is possible or when you receive it. The best practice is to record the payout when you receive it. Proceeds may cover only the fair market value of the asset. If the insurance policy carries a coinsurance clause, you are required to carry insurance to cover at least 60% of the asset’s fair market value.

“When you are expecting an insurance payout, or, al contrario, when you are liable, you must account for the liability or accrue the revenue on your balance sheet if an insurance action is probable or likely, ” Adams says.

Full Reimbursement on an Insurance Claim

If you receive a full payout, record the proceeds and the full value of the loss. Però, you still must zero out the total of the loss on your books. Per esempio, if you own an art store and your $6, 000 classroom is totaled in a fire and the payout covers the full amount, then the entry would be:

Journal Entry for Full Reimbursement on an Insurance Claim

No Payout from Insurance Company

If your insurance does not reimburse the loss, enter the dollar amount of the damage, and reduce or write off the asset.

Journal Entry for Full Reimbursement on an Insurance Claim

Gain or Loss

You may record a loss on your insurance payout. Per esempio, if insurance pays $4, 000, record a loss (debit) of $2, 000.

Journal Entry for Full Reimbursement on an Insurance Claim

You may also record a gain. Per esempio, if a fire destroyed the same $6, 000 classroom but the payout was $7, 000, you have a gain in proceeds of $1, 000.

Journal Entry for Full Reimbursement on an Insurance Claim

Fixed-Asset Accounting FAQ

Below are the most frequently asked questions concerning fixed asset accounting, as well as the concise, clear answers you’re seeking.

What Is a Fixed-Asset Accountant?

A fixed-asset accountant is usually a certified public accountant (CPA) who specializes in the correct accounting of a company’s fixed assets. Fixed-asset accountants often work with other accounting roles to calculate asset depreciation. They also ensure that accounting departments record and track assets correctly as well as handle tax accounting requirements for fixed assets.

What Is Component Accounting for Fixed Assets?

Component accounting or component depreciation assigns different costs to different parts of a large property, plant or equipment asset. Since these components wear out at varying rates and have different salvage values, each component depreciates separately.

How Do You Handle Accounting for Deposits on Fixed Assets?

Suppose you are buying an asset through installments or loan payments and you make a deposit. If a fixed-asset account does not already exist, you need to create one. Quindi, post any payments to the account on the dates you made them. You’ll also want to create a liability record for the loan and record the loan as a debt. If the organization has not yet received the asset, it is still a current asset, not a fixed asset. In questo caso, only the deposit is an asset.

How Do You Handle Accounting for Replacing Assets?

Calculate replacement cost by subtracting the accumulated depreciation from the asset value listed on the balance sheet. When reviewing a company’s balance sheet, you can detect which assets may soon require replacement by looking for assets with a high accumulated depreciation. For journal entries, use a substitution approach. Per esempio, a manufacturing company replaces some machinery for $120, 000. The net book value of these assets is $15, 000, which is the net value minus the accumulated depreciation of the old assets ($120, 000 - $105, 000). The journal entry would look like the following:

Journal Entry for Replacing Assets

What Are Fixed-Asset Clearing Accounts?

Clearing accounts provide temporary holding places for cash totals. Rather than requiring an accounts payable clerk to know each specific destination account, this method allows them to work from the clearing account. The balance is usually 0.00 because the clearing account gets credited and the fixed-asset account is debited the same amount.

Use clearing accounts when you cannot immediately post payments to a permanent account. Per esempio, if you are furnishing a new building for a client, you may place costs and payments in a clearing account until the work is complete. If checks must clear and you have the cash to deposit in the bank , you may add the amounts to a clearing account.

NetSuite’s Fixed-Asset Accounting System for Improved Asset Visibility

Dedicated fixed-asset accounting software can calculate depreciation and record other relevant details. Online platforms remove the burden of multiple manual entries, improve reporting and facilitate audit trails. Inoltre, fixed-asset accounting systems can track assets to guard against theft.

Business owners know that maintaining complete and up-to-date fixed-asset records isn’t easy. Cosa c'è di più, if you are preparing for any audit, fixed-asset management accounting can be quite daunting. That’s why it’s essential to have the right tools to help you monitor fixed assets throughout their useful lives. La soluzione di gestione finanziaria di NetSuite offre visibilità in tempo reale su tutte le immobilizzazioni della tua azienda e accelera le transazioni finanziarie.

Learn more about how you can use NetSuite to manage your company’s finances and ensure compliance.

Interessato a saperne di più?

Parla con noi oggi! Demo Q/A dal vivo

-

Che cos'è la contabilità per l'inflazione?

La contabilità dellinflazione viene utilizzata durante i periodi di aumento o caduta dei prezzi in alcune aree del mondo, di solito rispetto alle multinazionaliMultinational Corporation (MNC)Una multi

-

Contabilità 101:Nozioni di base che i proprietari di piccole imprese devono sapere

Il pensiero di apprendere e comprendere una serie di concetti contabili apparentemente complicati può incutere timore nei cuori dei proprietari di piccole imprese. Tuttavia, se ti prendi un po di tem

Contabilità

- Contabilità definita

- Nozioni di base sulla contabilità cloud:che cos'è e motivi per utilizzarla

- Che cos'è un bene? Tipi ed esempi in contabilità aziendale

- Assetto finanziario

- Metodo contabile

- Contabilità delle acquisizioni

- Contabilità di filiale

- Contabilità in contanti

- Nozioni di base sulla contabilità per i proprietari di piccole imprese o come tenersi fuori dai guai

- Che cos'è il fatturato delle immobilizzazioni?

-

Cos'è l'Hedge Accounting?

Cos'è l'Hedge Accounting? Lhedge accounting è una pratica contabile in cui le voci utilizzate per rettificare il fair value di un derivato includono anche il valore della copertura opposta per il titolo. In altre parole, lhedg...

-

Cos'è la menomazione?

Cos'è la menomazione? La perdita di valore di unimmobilizzazione può essere descritta come una brusca diminuzione del fair valueFair ValueFair value si riferisce al valore effettivo di unattività - un prodotto, scorta, o s...