Che cos'è una registrazione del diario di rettifica?

Una registrazione prima nota di rettifica viene solitamente effettuata alla fine di un periodo contabile per rilevare un reddito o un costo nel periodo in cui è stato sostenuto. È il risultato della contabilità per competenzaAccrual AccountingIn contabilità finanziaria, i ratei si riferiscono alla registrazione dei ricavi che un'azienda ha maturato ma non ha ancora ricevuto il pagamento, e segue i principi di corrispondenza e riconoscimento dei ricavi.

In genere, si effettuano le scritture contabili di rettifica per ratei e risconti, così come le stime. Qualche volta, sono inoltre utilizzati per correggere errori contabili o rettificare stime effettuate in precedenza.

Riepilogo

- Una registrazione prima nota di rettifica viene solitamente effettuata alla fine di un periodo contabile per rilevare un reddito o un costo nel periodo in cui è stato sostenuto.

- Le scritture contabili di rettifica sono una caratteristica della contabilità per competenza come risultato del riconoscimento dei ricavi e dei principi di corrispondenza.

- I tre tipi più comuni di registrazioni prima nota di rettifica sono ratei, differimenti, e stime.

Adeguamento delle registrazioni prima nota e della contabilità per competenza

Nella contabilità per competenza, i ricavi ei costi corrispondenti devono essere rilevati nello stesso periodo contabile secondo il principio di corrispondenza. Il principio di riconoscimento dei ricavi Principio di riconoscimento dei ricavi Il principio di riconoscimento dei ricavi detta il processo e la tempistica con cui i ricavi sono registrati e rilevati come un elemento in una società determina inoltre che i ricavi e le spese devono essere rilevati nel periodo in cui sono effettivamente sostenuti.

Però, in pratica, i ricavi potrebbero essere guadagnati in un periodo, ei relativi costi sono spesati in un altro periodo. Anche, il denaro potrebbe non essere pagato o guadagnato nello stesso periodo in cui sono state sostenute le spese o le entrate. Per far fronte alle discrepanze tra contanti e transazioni, vengono creati conti differiti o maturati per registrare i pagamenti in contanti o le transazioni effettive.

Più tardi, vengono effettuate registrazioni di rettifica per registrare il riconoscimento di entrate e spese associate, o pagamento in contanti. Una serie di registrazioni prima nota di ratei o risconti con la corrispondente voce di rettifica fornisce un quadro completo della transazione e del relativo regolamento in contanti.

Simile alla voce ratei o risconti, una registrazione prima nota di rettifica consiste anche in un conto del conto economico, che può essere un ricavo o una spesa, e un conto di bilancio, che può essere un'attività o una passività.

Ci sono anche molti elementi non monetari nella contabilità per competenza il cui valore non può essere determinato con precisione dal denaro guadagnato o pagato, e bisogna fare delle stime. Le voci per le stime sono anche voci di rettifica, cioè., deterioramento di attività non correnti, Le spese di ammortamento, e fondo svalutazione crediti Fondo svalutazione creditiIl fondo svalutazione crediti è un conto di controattività associato ai crediti e serve a riflettere il valore reale dei crediti. L'importo rappresenta il valore dei crediti per i quali una società non si aspetta di ricevere il pagamento..

Tipi di rettifica delle registrazioni a giornale

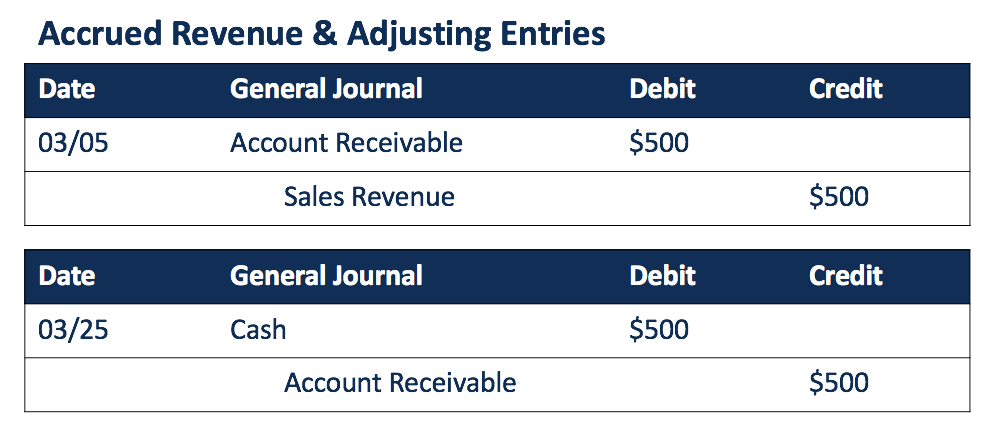

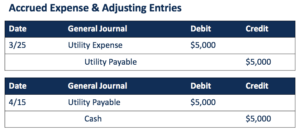

1. Ratei

Un ricavo maturato è il ricavo che è stato guadagnato (beni o servizi sono stati consegnati), mentre il denaro non è stato né ricevuto né registrato. Un tipico esempio sono le vendite a credito. I ricavi sono rilevati tramite un conto ratei e un conto crediti. Quando il denaro viene ricevuto in un secondo momento, viene effettuata una registrazione prima nota di rettifica per registrare il pagamento per il conto clienti.

Una spesa maturata è la spesa che è stata sostenuta (beni o servizi sono stati consumati) prima che il pagamento in contanti sia stato effettuato. Esempi includono bollette, stipendi, e tasse, che di solito vengono addebitati in un periodo successivo dopo che sono stati sostenuti.

Quando il denaro è pagato, viene effettuata una registrazione di rettifica per rimuovere il debito che è stato registrato insieme al rateo passivo in precedenza.

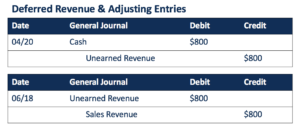

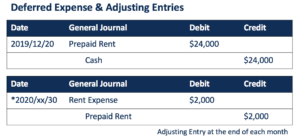

2. Rinvii

A differenza dei ratei, i differimenti sono noti anche come pagamenti anticipati per i quali vengono effettuati pagamenti in contanti prima dell'effettivo consumo o vendita di beni e servizi.

Per i ricavi differiti, il denaro ricevuto viene solitamente riportato con un conto delle entrate non guadagnate, che è una responsabilità, registrare i beni o servizi dovuti ai clienti. Quando i beni o i servizi vengono effettivamente consegnati in un secondo momento, il ricavo è riconosciuto, e il conto di responsabilità può essere rimosso.

Quando le spese sono anticipate, insieme al pagamento in contanti viene creato un conto attivo di debito. La registrazione di rettifica viene effettuata quando i beni o i servizi sono effettivamente consumati, che rileva il costo e il consumo del bene.

I premi assicurativi prepagati e gli affitti sono due esempi comuni di spese differite. Se gli affitti sono pagati in anticipo per un anno intero ma riconosciuti mensilmente, le registrazioni di rettifica verranno effettuate ogni mese per riconoscere la parte delle attività di pagamento anticipato consumata in quel mese.

3. Stime

Quando il valore esatto di un articolo non può essere facilmente identificato, i contabili devono fare stime, che sono riportati anche come scritture contabili di rettifica. Tenendo conto delle stime per gli elementi non monetari, un'azienda può monitorare meglio i propri ricavi e le proprie spese, e il bilancio può riflettere in modo più accurato il quadro finanziario della società.

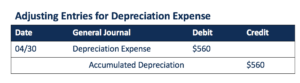

Per esempio, spese di ammortamentoSpese di ammortamentoQuando viene acquistato un bene a lungo termine, deve essere capitalizzato invece di essere spesato nell'esercizio in cui viene acquistato. per i PP&E sono stimati sulla base di piani di ammortamento con ipotesi sulla vita utile e sul valore residuo. Una quota di ammortamento viene solitamente rilevata alla fine di un mese.

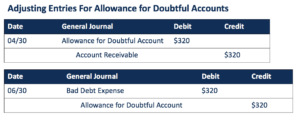

Anche il fondo svalutazione crediti è conto di una stima. Identifica la parte di crediti che l'impresa non si aspetta di poter riscuotere. Si tratta di una contro attivitàContra attività Una contro attività è un conto di attività in cui il saldo del conto sarà uno zero o un saldo a credito. Un conto in contropartita che riduce il valore dei crediti. Quando è certo che una certa somma non può essere riscossa, il fondo svalutazione crediti precedentemente iscritto è rimosso, e viene rilevata una spesa per crediti inesigibili.

Risorse addizionali

CFI è il fornitore ufficiale della pagina del programma Commercial Banking &Credit Analyst (CBCA)™ - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione, progettato per trasformare chiunque in un analista finanziario di livello mondiale.

Per aiutarti a diventare un analista finanziario di livello mondiale e far avanzare la tua carriera al massimo del tuo potenziale, queste risorse aggiuntive saranno molto utili:

- Annotazione nel diario delle spese per crediti inesigibiliInserimento nel diario delle spese per crediti inesigibiliPrima, determiniamo cosa significa il termine crediti inesigibili. Qualche volta, alla fine del periodo fiscale, quando una società va a redigere il proprio bilancio, deve determinare quale parte dei suoi crediti è esigibile. La parte che una società ritiene inesigibile è ciò che viene chiamato "spese per crediti inesigibili". Il

- Ricavi differiti Ricavi differiti I ricavi differiti sono generati quando un'azienda riceve il pagamento di beni e/o servizi che non ha ancora maturato. Nella contabilità per competenza,

- Principio di corrispondenzaPrincipio di corrispondenzaIl principio di corrispondenza è un concetto contabile che impone alle aziende di dichiarare le spese contemporaneamente ai ricavi a cui sono collegate

- T Accounts GuideT Accounts GuideSe vuoi una carriera in contabilità, T Accounts potrebbe essere il tuo nuovo migliore amico. L'account T è una rappresentazione visiva dei singoli account

-

Cos'è l'ARPU?

LARPU è la quantità di denaro che unazienda guadagna da ciascuno dei suoi utenti. Più fatturerai ai tuoi clienti, più importante sarà la comprensione delle tue entrate medie per utente. Per le aziende

-

Che cos'è una voce di diario? Una guida per principianti

Le voci del diario vengono utilizzate per registrare lattività finanziaria della tua attività. Le voci del diario vengono registrate nei libri mastri sussidiari se tieni i libri manualmente, oppure ve

Contabilità

- Che cos'è una voce di diario in contabilità? Una guida

- Cosa sono i ricavi maturati?

- Che cosa sono le entrate accessorie?

- Che cos'è il reddito ricorrente annuale (ARR)?

- Che cos'è una voce di chiusura?

- Cos'è il ricavo differito?

- Cos'è la doppia entrata?

- Che cos'è una vendita rateale?

- Cosa sono i flussi di entrate?

- Cosa sono le entrate LTM?

-

Cosa sono i ricavi delle vendite?

Cosa sono i ricavi delle vendite? Il ricavo delle vendite è il reddito ricevuto da unazienda dalle sue vendite di beni o dalla fornitura di servizi. In contabilità, i termini vendite e ricavi possono essere, e spesso sono, usato in mo...

-

Che cosa sono le entrate non guadagnate?

Che cosa sono le entrate non guadagnate? Entrate non guadagnate, a volte indicato come ricavo differito Ricavi differiti I ricavi differiti vengono generati quando unazienda riceve un pagamento per beni e/o servizi che non ha ancora guadagna...