Che cos'è una disposizione?

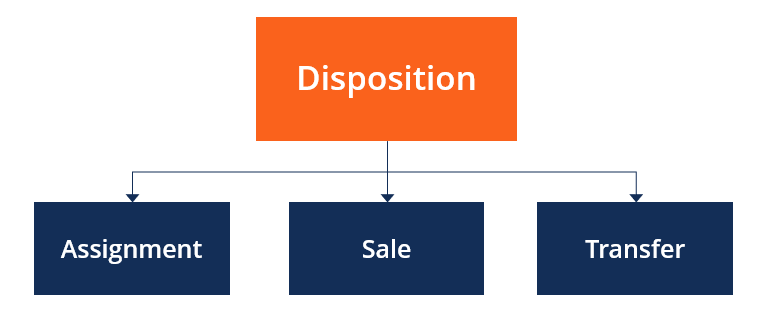

Una disposizione si riferisce alla cessione di beni o titoli mediante cessione, saldi, o un altro metodo di trasferimento. È semplicemente il trasferimento della proprietà di un bene, dove il bene viene ceduto o venduto.

Disposizioni che comportano una cessione e/o trasferimento possono essere completate anche a fini contabili e fiscali per ottenere lo sgravio da eventuali imposte associate o da qualsiasi altra responsabilità. Può anche riferirsi alla cessione di un bene detenuto a garanzia di un prestito.

La disposizione avviene in molti modi. Per esempio, la vendita di azioni o obbligazioni nel mercato dei cambi da parte di un investitore è chiamata disposizione di azioni. Una società segnala l'insider trade come disposizione di azioni ai dirigenti e al consiglio di amministrazione Consiglio di amministrazione Un consiglio di amministrazione è un gruppo di persone elette per rappresentare gli azionisti. Ogni società pubblica è tenuta a istituire un consiglio di amministrazione. Quando le banche rivedono i prestiti e vendono le garanzie in caso di insolvenza dei mutuatari, si chiama disposizione di attività di prestito. Alcuni tipi di donazioni a trust o enti di beneficenza possono anche essere definiti disposizione.

Riepilogo

- La disposizione si riferisce alla cessione di attività attraverso una vendita, Incarico, o trasferimento in caso di trasferimento della proprietà del bene.

- La vendita di azioni nel mercato dei cambi, insider trade riportati nei registri di una società, la vendita di garanzie sui prestiti da parte delle banche, e le donazioni sono altre forme di disposizione.

- Quando una società vende un bene con qualsiasi metodo di disposizione, il relativo saldo deve essere cancellato dai libri sociali.

Esempio di disposizione

Supponiamo che un investitore possieda alcune azioni di una particolare società. Recentemente, la società non ha funzionato bene. Se l'investitore decide di uscire dall'investimento, venderà le sue azioni sul mercato dei cambi tramite un intermediario. Così, l'investitore dispone del suo investimento nella società.

Registrazione di una disposizione

Quando le aziende decidono di dismettere i propri beni attraverso uno scambio o una vendita, si parla di disposizione. Può anche verificarsi quando le aziende devono porre fine alla vita di beni danneggiati o rubati involontariamente. Però, indipendentemente dal metodo di disposizione, i conti relativi ai beni dismessi dovrebbero essere rimossi dai registri aziendali.

Poiché il valore contabile di un bene è raramente uguale al suo valore di mercato Valore di mercato Il valore di mercato viene solitamente utilizzato per descrivere quanto vale un bene o un'azienda in un mercato finanziario. È reciprocamente determinato dai partecipanti al mercato e, le società subiscono una perdita o un guadagno dalla vendita o dalla cessione di un bene.

Per esempio, supponiamo che l'azienda X decida di vendere la sua attrezzatura Z per $ 75, 000. Il costo originale dell'attrezzatura era di $ 100, 000, con il bene ammortizzato in tre anni. L'ammortamento accumulato sull'attrezzatura è stato di $ 50, 000. L'utile o la perdita sulla cessione dell'attrezzatura sarà calcolato come di seguito:

Costo dell'attrezzatura Z =$ 100, 000

Ammortamento accumulato =$50, 000

Valore contabile netto Valore contabile netto Il valore contabile netto (NBV) si riferisce alle attività di una società o al modo in cui le attività sono registrate dal contabile. NBV viene calcolato utilizzando l'asset =$ 100, 000 – $50, 000 =$50, 000

Proventi dalla vendita =$75, 000

Guadagno dalla disposizione dell'attrezzatura Z =$75, 000 – $50, 000 = $ 25, 000

L'attrezzatura deve essere rimossa dai registri della società. Per farlo, $75, 000 contanti saranno addebitati, il conto dell'attrezzatura di $ 100, 000 saranno accreditati, l'ammortamento accumulato di $50, 000 saranno addebitati, e un guadagno sulla disposizione di $ 25, 000 saranno accreditati. Le voci del diarioGuida alle voci del diarioLe voci del diario sono gli elementi costitutivi della contabilità, dalla rendicontazione alle scritture contabili di revisione (che consistono in Debiti e Accrediti) si rifletterà nel periodo in cui è stato stipulato l'accordo.

Altre risorse

CFI è il fornitore ufficiale della pagina del programma Commercial Banking &Credit Analyst (CBCA)™ globale - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse CFI aggiuntive di seguito saranno utili:

- Ammortamento accumulatoAmmortamento accumulatoL'ammortamento accumulato è l'importo totale delle spese di ammortamento allocato a un bene specifico dal momento in cui il bene è stato messo in uso.

- Titolo di debitoSicurezza di debitoUn titolo di debito è qualsiasi debito che può essere acquistato o venduto tra le parti sul mercato prima della scadenza. La sua struttura rappresenta un debito

- Insider TradingInsider TradingInsider trading si riferisce alla pratica di acquistare o vendere titoli di una società quotata in borsa mentre si è in possesso di informazioni materiali che sono

- Tre rendiconti finanziariTre rendiconti finanziariI tre rendiconti finanziari sono il conto economico, il bilancio, e il rendiconto finanziario. Queste tre affermazioni fondamentali sono

-

Cosa sono i costi di passaggio?

Costi di passaggio, chiamati anche costi a gradino, sono costi che non cambiano in modo direttamente proporzionale allaumento dei livelli di attività. In altre parole, i costi delle fasi sono costanti

-

Cos'è il costo variabile?

Il costo variabile è un concetto utilizzato nella contabilità gestionale e dei costi in cui il costo fisso di produzione è escluso dal costo del prodotto di produzione. Il metodo è in contrasto con il

Contabilità

- Che cos'è l'Homesteading in California?

- Che cos'è il profitto contabile?

- Che cos'è l'indennità per i conti dubbi?

- Cos'è EBIAT?

- Cos'è l'indebitamento netto?

- Che cos'è una politica dei dividendi residui?

- Che cos'è il rendimento del capitale impiegato?

- Che cos'è il margine iniziale?

- Che cos'è una disposizione qualificante?

- Cosa sono i satelliti?

-

Qual è il metodo della percentuale di completamento?

Qual è il metodo della percentuale di completamento? Il metodo della percentuale di completamento è un concetto contabile di riconoscimento dei ricavi che valuta come realizzare periodicamente i ricavi in un progetto o contratto a lungo termine. Reddi...

-

Che cos'è l'indice di redditività?

Che cos'è l'indice di redditività? Lindice di redditività (PI) misura il rapporto tra il valore attuale dei flussi di cassa futuri e linvestimento iniziale. Lindice è uno strumento utile per classificare i progetti di investimento e mo...