Cosa sono i controlli interni?

I controlli interni sono politiche e procedure messe in atto dalla direzione per garantire che, tra l'altro, il bilancio della societàTre bilanciI tre bilanci sono il conto economico, il bilancio, e il rendiconto finanziario. Queste tre affermazioni fondamentali sono affidabili. Alcuni controlli interni rilevanti per un audit includono riconciliazioni bancarie, sistemi di controllo password per software di contabilità, e osservazioni di inventario.

L'obiettivo del revisore è identificare e valutare il rischio di errori significativi, se a causa di frodeI principali scandali contabili Gli ultimi due decenni hanno visto alcuni dei peggiori scandali contabili della storia. Miliardi di dollari sono stati persi a causa di questi disastri finanziari. In questo o errore, a livello di bilancio e di asserzione. Comprende la comprensione dell'entità e del suo ambiente e dei controlli interni dell'entità al fine di progettare le corrette procedure di revisione per raggiungere il livello di affidabilità desiderato.

Limitazioni dei controlli interni

Sebbene la direzione metta in atto controlli interni per garantire che i rendiconti finanziari siano più affidabili e meno soggetti a errori, ci sono ancora dei limiti, come la possibilità di collusione. Anche se alcune operazioni richiedono l'approvazione del supervisore, se un membro del personale di livello inferiore e il suo supervisore collaborano per autorizzare la transazione, il controllo interno non è molto efficace nel prevenire tale atto fraudolento.

Allo stesso modo, un'altra limitazione è l'override della gestione. Indipendentemente dal controllo interno in atto, se la direzione lo ignora e decide di inserire qualcos'altro, non c'è modo di fermare la pratica. Anche, i controlli interni sono progettati per affrontare le operazioni normali e non quelle inusuali. Perciò, qualora si verifichino numerose operazioni inusuali al di fuori degli ordinari controlli, che possono minacciare la validità dei dati finanziari della società.

Finalmente, c'è il rischio di errore umano a causa di dipendenti che commettono errori ordinari, come durante i periodi di punta quando i volumi delle transazioni sono significativamente più alti. Gli errori possono sorgere anche a causa del turnover del personale.

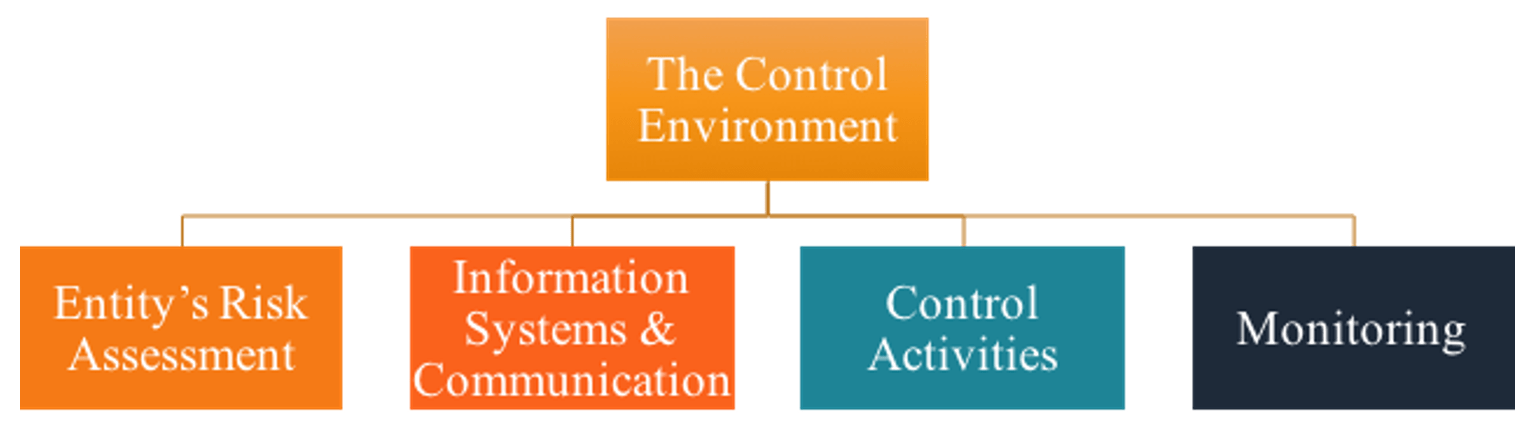

Componenti dei controlli interni

Il quadro dei controlli interni di un'azienda consiste generalmente di cinque diversi aspetti, come mostrato di seguito:

Ambiente di controllo

L'ambiente di controllo in alto si riferisce agli atteggiamenti, consapevolezza, e azioni del management e dei preposti alla governance nei confronti dei controlli interni. Un modo più semplice per descriverlo è chiamarlo "tono al vertice". È molto importante perché filtra agli altri dipendenti e a tutte le altre componenti del controllo e può, perciò, avere un impatto enorme sull'azienda.

Per esempio, con un tono meno impegnato e più rilassato, i dipendenti di livello inferiore hanno meno probabilità di seguire adeguatamente i controlli interni in atto.

Valutazione del rischio dell'entità

La valutazione del rischio dell'entità riguarda il modo in cui il cliente identifica e risponde ai rischi aziendali, come nuovo personale e nuove dichiarazioni contabili. Viene fornita una formazione adeguata ai dipendenti? I nuovi pronunciamenti sono pienamente preparati e attuati in modo efficace?

Sistemi informativi e comunicazione

La componente dei sistemi informativi si riferisce a come l'azienda acquisisce, processi, rapporti, e comunica le informazioni sulla transazione. Per esempio, l'azienda utilizza l'elaborazione distribuita? – Come si comporta con i cambi di sistema? – Sta usando un software di contabilità ben noto o semplicemente qualcosa che era economico da ottenere.

Attività di controllo

Le attività di controllo fanno riferimento alle specifiche politiche e procedure dettagliate, quali la revisione della performance aziendale attraverso l'analisi della varianza, controlli fisici e logici, e la separazione dei compiti. La separazione dei compiti è un importante controllo interno che aiuta a prevenire molti problemi, uno dei quali è la frode. Avendo diversi dipendenti che contano l'inventario e hanno accesso ai registri contabili, questo aiuta a impedire ai dipendenti di rubare l'inventario e di scriverlo nel registro secondario.

Monitoraggio

Finalmente, i controlli di monitoraggio riguardano la valutazione continua e periodica da parte del management della qualità dei controlli interni per determinare quali controlli necessitano di modifiche. Un esempio comune di ciò nelle aziende più grandi è il lavoro svolto dai revisori interni.

Il ruolo del revisore nel processo di controllo

Una volta che il revisore acquisisce una comprensione del sistema di controlli interni del cliente, il revisore deve valutare il rischio di controllo. Il rischio di controllo è il rischio che il sistema del cliente non riesca a prevenire o rilevare e correggere un errore. Le valutazioni vanno da basso ad alto al massimo. Basso significa che i controlli interni del cliente sono forti e massimo significa che i controlli sono praticamente inutili.

Se il sistema di controlli interni di un cliente è valutato al di sotto del massimo, il revisore deve testare i controlli interni per assicurarsi che funzionino in conformità con la comprensione del revisore.

La verifica dei controlli interni include la richiesta di informazioni alla direzione e ai dipendenti, controllo dei documenti di origine, osservando i conteggi di inventario, e rieseguendo effettivamente le procedure del cliente. Finalmente, il revisore effettuerà procedure più sostanziali per valutare il livello di rischio complessivo secondo la strategia di revisione.

Esistono due tipi di strategia di audit:

- Approccio di audit combinato – Include test dei controlli e test di convalida (quando il rischio di controllo è valutato inferiore al massimo)

- Approccio di revisione puramente sostanziale – Non vengono effettuati test di verifica; vengono eseguiti solo test di convalida (quando il rischio di controllo è valutato come massimo)

Risorse addizionali

CFI è il fornitore ufficiale del Financial Modeling and Valuation Analyst (FMVA)®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua finanza carriera. Iscriviti oggi! programma di certificazione, progettato per trasformare chiunque in un analista finanziario di livello mondiale.

Per continuare ad apprendere e sviluppare la tua conoscenza dell'analisi finanziaria, consigliamo vivamente le risorse CFI aggiuntive di seguito:

- InventoryInventoryInventory è un conto corrente che si trova nello stato patrimoniale, costituito da tutte le materie prime, lavori in corso, e prodotti finiti che a

- Struttura aziendaleStruttura aziendaleLa struttura aziendale si riferisce all'organizzazione di diversi dipartimenti o unità aziendali all'interno di un'azienda. A seconda degli obiettivi di un'azienda e del settore

- Guida all'audit forenseGuida all'audit forenseUn audit forense è un controllo dettagliato dei registri di una società da utilizzare in un tribunale in un procedimento legale. ragionieri, avvocati, e

- Audit Implicazioni legaliContabilitàContabilità è un termine che descrive il processo di consolidamento delle informazioni finanziarie per renderle chiare e comprensibili per tutti

-

Cosa sono i costi del periodo?

I costi del periodo sono costi che non possono essere capitalizzati sul bilancio di unaziendaBilancioIl bilancio è uno dei tre rendiconti finanziari fondamentali. I rendiconti finanziari sono fondamen

-

Cosa sono le spese prepagate?

Le spese anticipate rappresentano le speseSpesaUna spesa rappresenta un pagamento con contanti o credito per lacquisto di beni o servizi. Una spesa è registrata in un unico punto in quanto non è stata

Contabilità

- Cosa sono le politiche contabili?

- Cosa sono i rapporti contabili?

- Cosa sono le spese amministrative?

- Cosa sono i servizi assicurativi?

- Cosa sono i beni biologici?

- Cosa sono le vendite di credito?

- Cosa sono le operazioni interrotte?

- Cosa sono le attività finanziarie?

- Cosa sono i rendiconti finanziari?

- Cosa sono i controlli finanziari?

-

Cosa sono le note pagabili?

Cosa sono le note pagabili? Le obbligazioni pagabili sono accordi scritti (cambiali) in cui una parte si impegna a pagare allaltra parte una certa somma di denaro. In alternativa metti, una nota pagabile è un prestito tra due pa...

-

Cosa sono le spese operative?

Cosa sono le spese operative? Spese operative, spese di funzionamento, o “opex, ” si riferisce ai costi sostenuti da unimpresa per le sue attività operative. In altre parole, le spese operative sono i costi che unazienda deve sost...