Una guida per le piccole imprese alla contabilità dei costi

La contabilità industriale è un tipo di contabilità che trova il costo preciso dei prodotti di fabbricazione. I gestori utilizzano le informazioni di contabilità dei costi per valutare la redditività delle linee di prodotti.

La contabilità industriale è un tipo di contabilità che trova il costo preciso dei prodotti di fabbricazione. I gestori utilizzano le informazioni di contabilità dei costi per valutare la redditività delle linee di prodotti. La contabilità aiuta gli imprenditori a comprendere e comunicare la posizione finanziaria delle loro aziende. Ciascuno degli otto tipi di contabilità fornisce informazioni dettagliate sulle operazioni di un'azienda attraverso una lente diversa. La lezione di oggi:contabilità dei costi.

Panoramica:che cos'è la contabilità analitica?

Determinare il costo effettivo per la fabbricazione di un prodotto non è sempre un processo semplice. Utilizzi la contabilità dei costi per indagare sul costo reale dei prodotti fabbricati.

Ad esempio, è logico che un'azienda di calzature includa il costo dei lacci nel calcolo del costo delle scarpe. Non è così facile capire come aggiungere i costi di affitto di fabbrica al costo di una scarpa.

L'obiettivo è fornire ai manager una base per prendere decisioni di produzione. La contabilità industriale analizza le spese in classificazioni fisse e variabili e offre metodi per allocare le spese commerciali indirette ai tuoi prodotti. Una delle applicazioni più comuni degli standard di contabilità dei costi è il calcolo del margine di contribuzione, che misura la redditività, esclusi i costi fissi.

La contabilità industriale è un tipo di contabilità gestionale che aiuta i manager a decidere quali e quanti prodotti produrre. La contabilità dei costi diventa più dettagliata di quanto le parti esterne, come gli istituti di credito, si preoccupino di vedere, quindi viene utilizzata solo per scopi di controllo dei costi interni.

Contabilità dei costi e contabilità finanziaria:qual è la differenza?

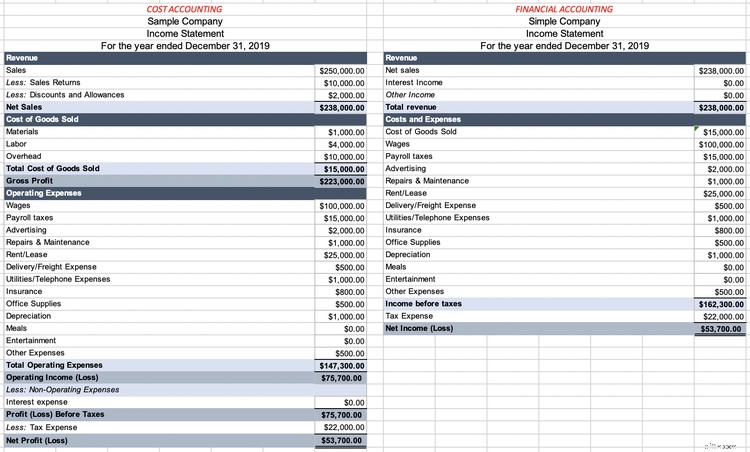

La contabilità dei costi rappresenta una lente d'ingrandimento per i processi della tua azienda, esaminando ogni spesa per aiutare la direzione a creare un'operazione snella. La contabilità finanziaria offre una vista ingrandita della tua attività, adatta per investitori e istituti di credito che tengono alla redditività.

La contabilità dei costi fornisce la specificità dei costi di cui solo un manager si preoccuperebbe. Dettagli commerciali di contabilità finanziaria per concisione. Le tecniche di contabilità dei costi informano l'inventario e il costo dei saldi delle merci vendute nel tuo software di contabilità.

Considera i seguenti conti economici, con gli stessi saldi di conto. A sinistra, ottieni un livello di dettaglio sul costo dei beni venduti che le parti esterne riterrebbero superflue.

È utile per i manager vedere cosa c'è nella spesa, ma non è necessario che gli utenti esterni del rendiconto finanziario lo sappiano. Il giusto conto economico fornisce informazioni sufficienti per un potenziale prestatore a cui importa di più se la tua attività è in nero.

Laddove la contabilità finanziaria rimane fissata sul passato, gli standard di contabilità dei costi tendono a guardare avanti. La contabilità dei costi rientra nell'ombrello della contabilità gestionale, che consiste nell'utilizzo di metriche finanziarie per prendere decisioni aziendali.

Tipi di sistemi di contabilità industriale

La contabilità dei costi mira a calcolare con precisione i costi dei tuoi prodotti. Il primo passo è scegliere il modo corretto per inquadrare i costi dei prodotti. A seconda del tuo prodotto, lavorerai all'interno di un sistema di determinazione dei costi del lavoro o del processo.

I costi di prodotto comprendono materiale diretto, manodopera diretta e costi generali di produzione. Il tuo sistema di contabilità determina come calcolare i costi diretti - materiale diretto e manodopera diretta - per ciascun prodotto. Nella prossima sezione parleremo di come funzionano i costi generali.

1. Costo del lavoro

Il costo del lavoro registra i costi diretti della manodopera e dei materiali per singolo ordine. Quando i tuoi beni e servizi saranno facilmente distinguibili, utilizzerai un sistema di determinazione dei costi del lavoro.

Ad esempio, supponiamo che tu gestisca un'impresa edile che costruisce case. Puoi facilmente tenere conto dei costi sostenuti per ogni casa, quindi utilizzerai un sistema di calcolo dei costi del lavoro. Una volta completato il progetto, addebiterai al cliente tutti i costi di materiale e manodopera associati al lavoro.

In generale, utilizzerai un sistema di determinazione dei costi del lavoro per prodotti e servizi unici. I produttori di mobili, gli artisti e i consulenti utilizzano tutti un sistema di determinazione dei costi del lavoro.

2. Costo del processo

Quando la tua azienda produce prodotti identici in grandi quantità, devi utilizzare un sistema di determinazione dei costi di processo. Dal momento che è impossibile calcolare l'esatto materiale diretto e i costi di manodopera per prodotti identici, trovi il totale diretto di materiali e costi di manodopera per ogni lotto.

Quando penso ai costi di processo, immagino una vasca di patatine. Non puoi tracciare i costi su un singolo chip, quindi applichi i costi diretti della manodopera e dei materiali a ogni lotto salato e delizioso.

Puoi calcolare i costi di manodopera diretti del lotto osservando quante ore hanno impiegato i tuoi dipendenti a convertire le patate in patatine. Moltiplica il numero di ore trascorse per lotto per la retribuzione oraria dei dipendenti. Se ogni lotto richiede due ore di manodopera a $ 50 l'ora, la manodopera diretta costa $ 100 per batch (2 ore di manodopera ✕ $ 50 l'ora).

I tuoi costi diretti per il materiale sono quanto hai pagato per le patate utilizzate nel lotto. Se ogni lotto utilizza 500 libbre di patate a $ 0,50 per libbra, i costi diretti del materiale sono di $ 250 per lotto (500 libbre di materia prima ✕ $ 0,50 per libbra).

I tuoi costi diretti di manodopera e materiali, chiamati insieme costi prime, ammontano a $ 350 per lotto.

Tipi di contabilità analitica

Mentre i tuoi prodotti determinano se utilizzi il costo del lavoro o del processo, puoi decidere quale tipo di contabilità dei costi implementare per allocare la terza e ultima parte dei costi del prodotto:le spese generali di produzione.

Prima di allocare i costi generali di produzione ai tuoi prodotti, è necessario un elenco dei costi generali. I costi generali includono:

- Materiali indiretti, come prodotti per la pulizia e olio per macchinari

- Lavoro indiretto, come lo stipendio di un supervisore di fabbrica

- Affitto di fabbrica e utenze

- Riparazioni di macchinari

- Ammortamento macchinari e fabbricati

- Pulizia

- Garanzia di qualità

1. Costo tradizionale

Il più semplice dei due metodi, il metodo di determinazione dei costi tradizionale, applica i costi generali in base a un fattore di costo, come le ore di manodopera o le ore macchina.

Per fare le patatine, potresti utilizzare l'orario di lavoro diretto come fattore di costo dell'intero processo. Conteggerai tutte le spese generali e distribuirai le spese generali a ciascun lotto in base a quante ore i tuoi dipendenti hanno dedicato al lotto.

Ad esempio, supponiamo che tutti i costi generali di produzione totalizzino $ 2.000 per il mese. In quel periodo, i tuoi dipendenti hanno lavorato 1.000 ore. Utilizzando il metodo del costo tradizionale, devi allocare $ 2 di spese generali per ogni ora di lavoro ($ 2.000 spese generali di produzione / 1.000 costi di manodopera).

2. Costo basato sulle attività (ABC)

Il costo basato sull'attività (ABC) non è facile come l'ABC, lascia che te lo dica. Invece di utilizzare una sola misura per allocare le spese generali ai tuoi prodotti, scegli il fattore di costo più influente per distribuire ogni tipo di spese generali.

Ad esempio, assegnerai le spese di utilità a ciascun lotto in base al numero di ore macchina richieste dal lotto. Quindi utilizzerai il numero di ispezioni per allocare i costi di garanzia della qualità. Potrei continuare, ma dovresti dare un'occhiata alla nostra guida all'ABC.

La maggior parte delle piccole imprese troverà il metodo ABC più dannoso che aiuto poiché richiede molto tempo e sforzi per implementarlo correttamente. Il guadagno è un costo del prodotto estremamente accurato, ma pagare un contabile per configurarlo potrebbe spazzare via qualsiasi potenziale vantaggio.

La contabilità dei costi è un must per i produttori

Gli imprenditori di produzione beneficiano enormemente di una conoscenza pratica dei concetti di base della contabilità dei costi. Ora che hai un'introduzione, esplora i nostri altri contenuti di contabilità dei costi, come la differenziazione dei costi del prodotto e del periodo.

-

5 attività di contabilità per le piccole imprese che l'IA può svolgere

La contabilità può consumare ore della tua giornata. Se applicata alla contabilità, lintelligenza artificiale (AI) completa le attività monotone che richiedono più tempo prima che tu possa dire riconc

-

Una guida per le piccole imprese alla contabilità dei ristoranti

I ristoranti funzionano in modo diverso rispetto ad altri tipi di attività, quindi la contabilità dei ristoranti ha un aspetto diverso. Ecco come costruire un sistema di contabilità per un ristorante.

Contabilità

- Quanto dovrebbe costare la contabilità a una piccola impresa?

- Contabilità di base per una piccola impresa:una guida semplice

- Una guida ai conti T:contabilità per piccole imprese

- Piano dei conti:una guida per le piccole imprese

- Una guida per le piccole imprese al bilancio di prova

- Una guida per le piccole imprese alla redditività

- Una guida per le piccole imprese alle spese aziendali nel 2022

- Una guida per i proprietari di piccole imprese alla contabilità nel 2022

- Una guida per le piccole imprese al reddito operativo

- Una guida per le piccole imprese al recupero dei costi

-

Una guida per le piccole imprese ai centri di costo

Una guida per le piccole imprese ai centri di costo Man mano che la tua azienda cresce, potresti iniziare a utilizzare i centri di costo. I centri di costo, pur non essendo produttori di entrate, possono avvantaggiare la tua attività in molti modi. Cop...

-

Una guida per le piccole imprese alle ore fatturabili

Una guida per le piccole imprese alle ore fatturabili Per consulenti, appaltatori e società di servizi professionali, le ore fatturabili sono la principale fonte di guadagno. Scopri cosa sono le ore fatturabili e non fatturabili e come monitorarle corret...