3 motivi per presentare un modulo 2553 per la tua azienda

Il modulo IRS 2553 può essere utilizzato dai proprietari di piccole imprese per formare una società S al posto della società C predefinita. In questo modo si possono ottenere notevoli risparmi fiscali per i proprietari di piccole imprese.

Il modulo IRS 2553 può essere utilizzato dai proprietari di piccole imprese per formare una società S al posto della società C predefinita. In questo modo si possono ottenere notevoli risparmi fiscali per i proprietari di piccole imprese. Modulo 2553:Elezione da parte di una Small Business Corporation viene utilizzato dalle piccole imprese che scelgono di essere tassate come una società S, piuttosto che la struttura aziendale predefinita della società C assegnata dall'IRS. Il modulo di deposito 2553 ha qualifiche specifiche e requisiti di scadenza per la presentazione. Scopri di più qui sul modulo 2553, inclusi i requisiti di idoneità, le scadenze e se è adatto alla tua attività.

Panoramica:che cos'è il modulo IRS 2553?

Ogni volta che si forma un'entità commerciale, l'IRS assegna automaticamente a tale entità una classificazione fiscale. Se costituisci una società, l'IRS ti collocherà automaticamente nella classificazione dell'imposta sulle società.

Se è lì che dovrebbe essere la tua attività, è fantastico. Ma per le piccole imprese che cercano di ridurre il loro carico fiscale, la cosa intelligente da fare potrebbe essere richiedere che la tua classificazione venga modificata. Per fare ciò, devi presentare il modulo IRS 2553. Puoi richiedere questa modifica alla classificazione se la tua azienda è designata come società C o LLC con un solo membro o più membri.

Poiché l'IRS non offre la classificazione automatica delle società S, la compilazione del modulo 2553 è l'unico modo per ottenerla. Il modulo 2553 funge da modulo di elezione della S Corporation.

3 motivi per cui vorresti presentare il modulo 2553

La designazione di una società S offre vantaggi fiscali, inclusa una riduzione significativa quando si preparano le tasse. Altri vantaggi includono quanto segue.

1. Tutela dai crediti dei creditori

Se sei un unico proprietario, i tuoi beni personali sono un gioco leale per i creditori e chiunque possa presentare un'azione legale contro di te. Tuttavia, una società S protegge i beni personali di tutti gli azionisti.

2. Nessuna doppia imposizione

Le imposte sulle società S possono essere significativamente inferiori a quelle di una società C, poiché tutti i redditi, i crediti e le detrazioni delle società S vengono trasferiti agli azionisti, che vengono quindi tassati con l'aliquota fiscale personale. Se stai cercando un modo per ridurre le tasse, il modulo 2553 potrebbe essere un buon inizio.

3. Passaggio di proprietà

A differenza di una società C, il trasferimento di proprietà è molto meno complicato con una società S e può essere effettuato con un contratto di vendita standard.

La tua azienda è idonea a partecipare a un'elezione S-corp?

Se la compilazione del modulo 2553 ti sembra un'ottima idea, prima di procedere assicurati che la tua attività soddisfi i seguenti requisiti di idoneità IRS.

- La tua attività è una società o entità nazionale.

- Non hai più di 100 azionisti. I membri della famiglia, compreso il coniuge, possono essere trattati come un azionista.

- Gli azionisti sono persone fisiche, eredità o organizzazioni esenti.

- Non ci sono azionisti stranieri non residenti.

- Offri solo una classe di azioni.

- La tua attività non è una banca, una compagnia di assicurazioni, una società di vendita internazionale o una società trattata come una società di proprietà.

Oltre ai requisiti di cui sopra, dovrai anche adattare il tuo anno fiscale per soddisfare i requisiti IRS che includono:

- Un anno fiscale che termina il 31 dicembre

- Un anno lavorativo naturale

- Un anno di attività di proprietà

- Un anno fiscale eletto ai sensi della sezione 444

- Un anno fiscale di 52-53 settimane con riferimento a uno degli anni fiscali sopra elencati

4 passaggi per la corretta compilazione del Modulo 2553

Il modulo 2553 ha quattro parti che dovrai compilare prima di archiviare. Spieghiamo ogni parte e ti facciamo sapere quali informazioni sono necessarie per completare il modulo.

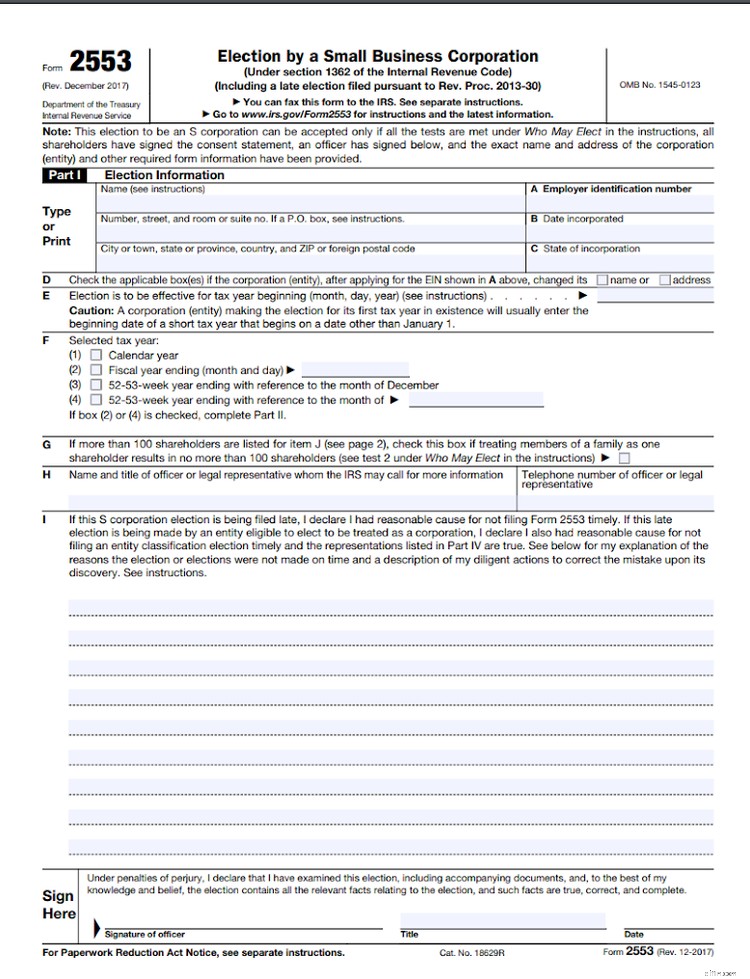

1. Informazioni elettorali

La parte I del modulo 2553 è dove inserisci tutte le informazioni sulle elezioni. La parte I richiederà più tempo per essere completata, richiedendo le seguenti informazioni.

- Nome e indirizzo

- Numero di identificazione del datore di lavoro (EIN)

- Data di incorporazione

- Stato in cui è stata costituita

- Anno fiscale

- Nome e titolo del funzionario o rappresentante legale

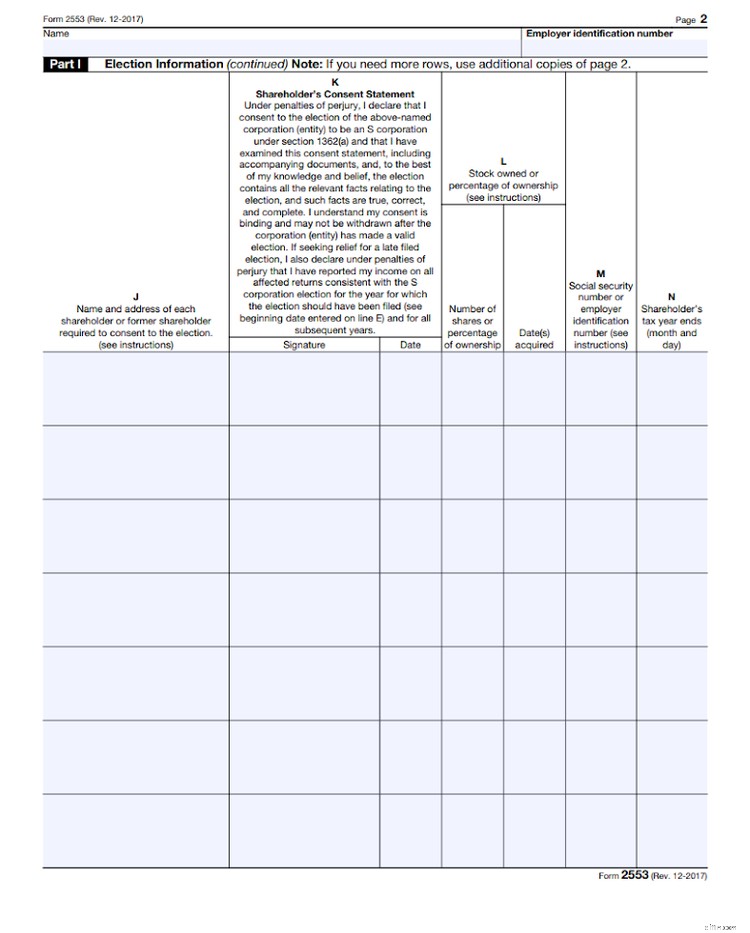

- Nome e indirizzo di tutti gli azionisti, numero di azioni possedute, data di acquisto delle azioni e anno fiscale dell'azionista

Oltre a fornire le informazioni di cui sopra, ogni azionista dovrà firmare e datare il modulo prima di presentare la domanda.

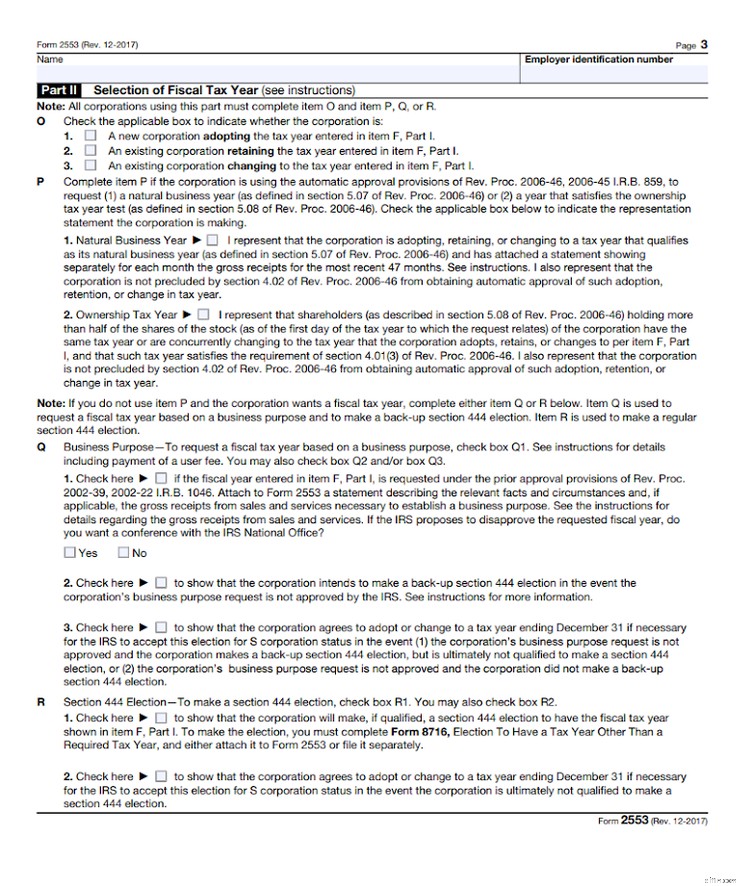

2. Selezione dell'anno fiscale

La parte II è dove selezioni il tuo anno fiscale. Se scegli un anno solare o un anno di 52-53 settimane che termina a dicembre per il tuo anno fiscale, non devi compilare la Parte II.

Tuttavia, se hai selezionato la casella 2 o 4 nella Parte I, dovrai completare la Parte II, che copre la selezione del tuo anno fiscale. I nuovi imprenditori potrebbero voler chiedere l'aiuto di un CPA o di un altro professionista fiscale per completare la Parte II se non sono sicuri di qualsiasi opzione elencata.

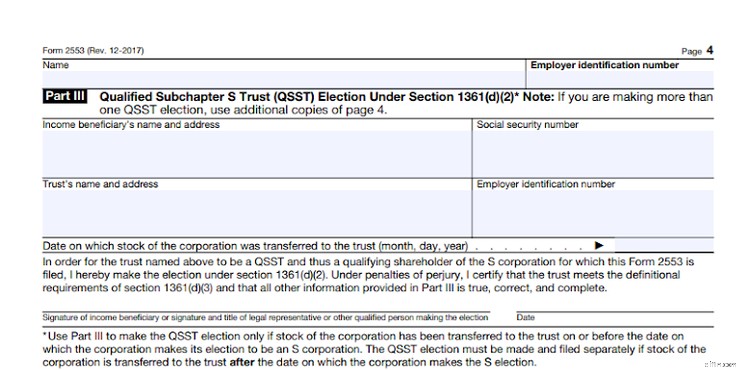

3. Elezione di fiducia del sottocapitolo S qualificato

Non sarà necessario completare le informazioni sull'elezione del trust del sottocapitolo qualificato S nella Parte III a meno che le azioni aziendali non siano state trasferite a un trust prima che la società effettui l'elezione per diventare una società S.

Se non sei sicuro della Parte III, parla con il tuo CPA o un avvocato per chiarimenti.

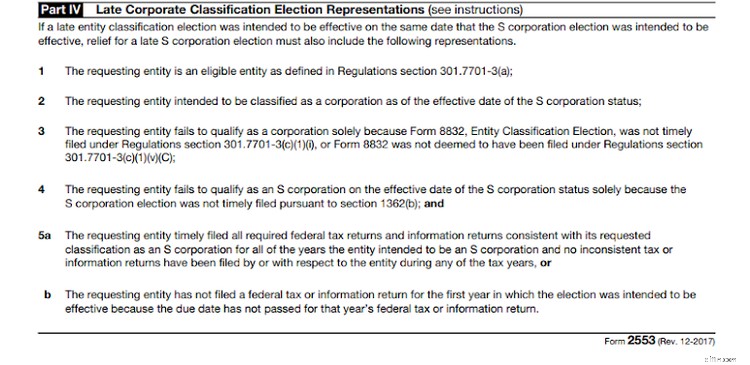

4. Dichiarazioni elettorali di classificazione aziendale tardiva

Se hai compilato il modulo 2553 entro la scadenza richiesta, non è necessario completare la Parte IV.

Tuttavia, se stai inviando oltre la scadenza, dovrai leggere e accettare le dichiarazioni nella Parte IV. Queste dichiarazioni descrivono in dettaglio i requisiti che devono essere soddisfatti per la concessione dello sgravio elettorale in ritardo.

Se queste dichiarazioni non vengono soddisfatte, la tua domanda di sgravio elettorale della società S potrebbe essere respinta.

Quando scade il modulo 2553?

Il modulo di deposito 2553 non ha una scadenza fissa. Invece, le scadenze vengono applicate alle piccole imprese a seconda delle circostanze. I due criteri principali che devono essere soddisfatti sono:

- Il modulo deve essere depositato entro e non oltre 2 mesi e 15 giorni dall'inizio dell'anno fiscale in cui si svolgerà l'elezione. Ad esempio, se si utilizza un anno solare, è necessario presentare il modulo 2553 entro il 15 marzo dell'anno in cui si desidera che si svolgano le elezioni. Se il tuo anno fiscale inizia il 1 marzo, dovrai presentare il modulo 2553 entro il 15 maggio di quell'anno.

- Puoi anche depositare in qualsiasi momento durante l'anno precedente. Ad esempio, se vuoi scegliere di diventare una società S nel 2021, puoi presentare il modulo 2553 in qualsiasi momento nel 2020.

Cosa succede se presento il modulo 2553 in ritardo?

Se presenti il modulo 2553 in ritardo, le elezioni entreranno in vigore in genere l'anno successivo. Ad esempio, se dovessi presentare la domanda entro il 15 marzo e presentare la domanda entro il 31 marzo, invece di entrare in vigore nel 2021, quando richiesto, l'elezione entrerà in vigore automaticamente nel 2022.

L'IRS offre sollievo per coloro che si presentano in ritardo, a condizione che soddisfino determinati requisiti, tra cui:

- La società intendeva presentarsi come società S alla data specificata nel modulo 2553

- La società ha ragionevoli motivi per ritardare l'elezione

- Tutti gli azionisti hanno dichiarato il loro reddito coerente con lo status di società S per l'anno in cui lo stato avrebbe dovuto essere acquisito

Se tutte le condizioni e i requisiti non sono soddisfatti, le società possono richiedere un ruling separato e devono pagare una tariffa utente.

La compilazione del modulo 2553 può essere utile

I proprietari di piccole imprese classificate come società C possono ridurre significativamente la loro responsabilità fiscale compilando il modulo 2553. La classificazione come società S significa che sarai tassato solo una volta sul reddito, mentre una società C può essere tassata due volte.

Per ulteriori informazioni sul modulo 2553, inclusi l'idoneità e altri requisiti, visita il sito Web dell'IRS, dove puoi anche scaricare le istruzioni del modulo 2553.

-

Debt Factoring:è giusto per il tuo business?

Se i clienti impiegano più tempo per pagare del previsto e il flusso di cassa è basso, potresti prendere in considerazione il factoring del debito. Scopri di più sul factoring del debito, cosa comport

-

Una guida per trovare investitori personali per la tua piccola impresa

La collaborazione con un investitore privato potrebbe essere il punto di svolta per portare la tua attività al livello successivo. Scopri come possono aiutarti e come trovarli. Cè un detto comune che

Contabilità

- 18 modi per automatizzare la tua attività per la crescita

- Ragioniere vs Ragioniere:cosa scegliere per la tua attività

- 4 tipi di automazione aziendale per la tua azienda

- 51 Suggerimenti per la gestione del magazzino per la tua attività

- Suggerimenti essenziali per le tue finanze aziendali

- Come preparare la tua azienda per il finanziamento

- LLC vs Corporation:quale struttura è la migliore per la tua piccola impresa?

- Costruire un budget finanziario per la tua attività

- Motivi per il finanziamento delle imprese

- 8 motivi per cui hai bisogno di un conto bancario per la tua attività

-

Come preparare un budget in contanti per la tua attività

Come preparare un budget in contanti per la tua attività I budget di cassa aiutano gli imprenditori a prevedere il loro saldo di cassa nel prossimo futuro. Ecco i sei passaggi per creare un budget di cassa per la tua attività. Tengo una citazione di Coco C...

-

Una guida per configurare la fatturazione automatizzata per la tua azienda

Una guida per configurare la fatturazione automatizzata per la tua azienda La fatturazione automatizzata può farti risparmiare ore di fatturazione ai clienti. Segui i suggerimenti di The Ascent su come impostare un sistema di fatturazione automatizzato efficace. LAscesa con...