Il tavolo della previdenza sociale più importante che tu abbia mai visto

Non c'è dubbio che la previdenza sociale sia il programma sociale più importante della nostra nazione. Secondo un sondaggio pubblicato ad aprile dal sondaggista nazionale Gallup, L'89% degli attuali pensionati fa affidamento in una certa misura sul proprio pagamento mensile per sbarcare il lunario. Nel frattempo, un record assoluto L'88% dei non pensionati ha dichiarato a Gallup che si aspetta di fare affidamento sulla sicurezza sociale come fonte di reddito maggiore o minore durante la pensione.

LE 5 DOMANDE PI IMPORTANTI SULLA PENSIONE

Per di più, un'analisi del Centro sulle priorità di bilancio e politiche nel 2016 ha rilevato che i livelli di povertà degli anziani sono inferiori al 9% con la sicurezza sociale, ma sarebbe a nord del 40% se il programma non esistesse.

Basti dire, I benefici della sicurezza sociale spesso giocano un ruolo chiave nel benessere finanziario della forza lavoro in pensione della nostra nazione. Ciò significa che non c'è probabilmente nessuna decisione più importante per gli anziani che decidere quando iniziare a riscuotere il loro pagamento.

Come vengono calcolate le prestazioni di sicurezza sociale?

In totale, ci sono più di una mezza dozzina di fattori che possono influenzare quanto una persona viene pagata mensilmente dalla previdenza sociale, o quanto di quella vincita potranno trattenere. Ma di questi più di mezza dozzina di fattori, quattro stanno testa e spalle sopra il resto.

I primi due sono indissolubilmente legati:storia lavorativa e storia guadagni. Quando l'Amministrazione della sicurezza sociale (SSA) calcola un'indennità pensionistica mensile per i lavoratori, lo fanno tenendo conto dei loro 35 guadagni più alti, anni corretti per l'inflazione. Per ogni anno lavorato meno di 35, la media SSA in $ 0, che ridurrà l'importo che un lavoratore viene pagato mensilmente.

LA META' DEI PENSIONATI DESIDERA AVERE UN BILANCIO DI PIU' PER QUESTO

Il terzo fattore che influenza ciò che viene pagato mensilmente dalla previdenza sociale è l'anno di nascita di una persona, che determina l'età pensionabile completa di una persona, ovvero l'età alla quale un beneficiario può ricevere il 100% della sua vincita mensile. In poche parole, fruire delle prestazioni prima del raggiungimento dell'età del pensionamento completo significa accettare una riduzione permanente della propria rendita mensile. Al contrario, richiedere il tuo vantaggio dopo l'età del pensionamento completo può aumentare in modo permanente il tuo pagamento mensile.

Il quarto e ultimo fattore è rivendicare l'età. Le prestazioni pensionistiche della Social Security possono iniziare all'età di 62 anni, o in qualsiasi momento successivo. Il problema è che i benefici mensili aumentano fino all'8% all'anno, fino all'età di 69 anni, ogni anno un pensionato idoneo si astiene dal riscuotere la vincita.

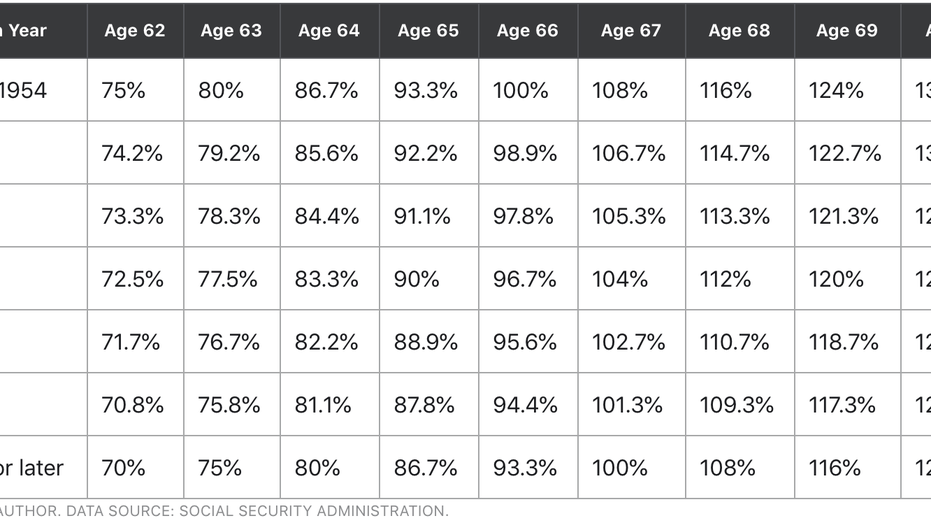

Il tavolo della previdenza sociale più importante che tu abbia mai visto

La rivendicazione dell'età può in assoluto avere l'impatto maggiore su ciò che riceverai mensilmente o a vita dal programma di previdenza sociale. Ma per prendere la decisione di rivendicazione più intelligente possibile, i futuri beneficiari devono comprendere in che modo la loro età di pensionamento completo e l'età richiesta possono aiutare o ostacolare la loro capacità di reddito da parte della sicurezza sociale. Ecco perché la tabella seguente è un must per tutti i futuri pensionati.

Come potete vedere, L'età del pensionamento completo della previdenza sociale non cambia molto. Le persone nate prima del 1955 hanno un'età pensionabile completa di 66 anni, mentre quelli nati nel 1960 o successivi avranno un'età pensionabile completa di 67 anni. Per i baby boomer nati tra il 1955 e il 1959, l'età del pensionamento completo aumenta di due mesi all'anno.

Per capire in che modo l'età del pensionamento completo e la decisione sulla richiesta di rimborso possono influire su ciò che riceverai mensilmente, dobbiamo prima iniziare con una cifra di base. Nell'agosto 2020, la SSA ha elencato il sussidio medio per i pensionati a $ 1, 517,44 al mese, che è quello che useremo nel nostro esempio.

3 BASI DI SICUREZZA SOCIALE OGNI INVESTITORE DEVE CONOSCERE

Per i baby boomer nati precoci (cioè, tra il 1946 e il 1954), la tabella è abbastanza chiara. Se usufruisci di prestazioni prima dei 66 anni, stai affrontando un pagamento mensile ridotto fino al 25%. Allo stesso modo, aspettare fino all'età di 70 anni può aumentare ciò che riceverai mensilmente fino al 32%. Così, un reclamo all'età di 70 anni per un primo boom potrebbe guadagnare $ 2, 003.02 al mese, utilizzando la nostra cifra di base di $ 1, 517.44.

Le cose cambiano un po' per i nati tra il 1955 e il 1959. Diciamo che sei nato nel 1958, che rende il 2020 il tuo primo anno di ammissibilità per richiedere i benefici. Se scegli di riscuotere il tuo pagamento all'età di 66 anni, otterrai solo il 95,6% netto del tuo pagamento completo ($ 1, 450.67).

Per i boomer in ritardo, generazione X, millennial, e Generazione Z, dovrai aspettare ancora più a lungo per ricevere un pagamento maggiore. Rivendicare all'età di 62 anni potrebbe significare accettare una riduzione permanente fino al 30% ($ 1, 062.21), sebbene aspettare fino all'età di 70 anni fornisca solo un aumento del 24% dei benefici mensili ($ 1, 881.63), dal 32% per i nati tra il 1943 e il 1954.

Ma aspetta -- c'è di più

Sebbene sia incredibilmente importante capire in che modo l'età del pensionamento completo e la decisione relativa alla richiesta di risarcimento influiscano su ciò che riceverai su base mensile, un'altra cifra dovrebbe avere la precedenza:i tuoi benefici a vita.

Alla fine non importa quanto vieni pagato dalla previdenza sociale ogni mese, fintanto che stai massimizzando ciò che riceverai dal programma nel corso della tua vita. certo, non esiste un modo concreto per sapere se hai preso la decisione di reclamo ottimale perché (per fortuna) non conosciamo la nostra data di scadenza in anticipo. Noi possiamo, però, utilizzare determinati indizi e variabili a nostro vantaggio quando si prende una decisione in merito a un reclamo.

QUESTO STRUMENTO DI RISPARMIO PENSIONE MENO CONOSCIUTO È CARICO DI VANTAGGI FISCALI

Come esempio, una persona in cattive condizioni di salute che ha una o più condizioni croniche potrebbe fare meglio a ricevere il pagamento in anticipo. Sì, questo significherebbe un pagamento mensile ridotto, ma probabilmente risulterebbe anche in questo individuo che otterrebbe il massimo beneficio per tutta la vita dal programma.

Un'altra considerazione qui è lo stato civile. Un individuo con un reddito sostanzialmente più elevato che riceve il pagamento prima di raggiungere l'età pensionabile completa ridurrà il sussidio mensile disponibile per il coniuge superstite. Così, in attesa di richiedere i benefici come coniuge con un reddito più elevato può garantire che il loro altro significativo sia protetto finanziariamente in caso di prematura scomparsa.

Conoscere il tuo pagamento mensile è importante, ma ottenere il massimo beneficio possibile per tutta la vita è fondamentale.

OTTIENI FOX BUSINESS IN MOVIMENTO CLICCANDO QUI

-

Le 8 attrazioni di denaro più sbalorditive negli Stati Uniti

Foto:mizoula/iStock Alcune delle mie vacanze più memorabili sono state incentrate sul denaro e non hanno richiesto di spenderne molto. Ho fatto scattare la mia foto accanto a una pila di banconote da

-

Le 21 domande più importanti della tua vita

Una delle lezioni più importanti che ho imparato leggendo libri, intervistare persone intelligenti, e avere conversazioni con i miei mentori è che le domande sono più importanti delle risposte. Ma que

andare in pensione

- La domanda finanziaria più importante che tu abbia mai posto

- Come battere la media di $ 1,

- 4 cose da sapere prima di richiedere la previdenza sociale

- Perché 65 anni possono essere l'età più conveniente per richiedere la previdenza sociale?

- Ecco la tempistica per i tagli ai sussidi di previdenza sociale

- 3 tagli alla previdenza sociale che sono sul tavolo

- Prestazioni di sicurezza sociale:determinazione dell'età pensionabile completa

- Qual è l'età giusta per iniziare la previdenza sociale?

- Prestazioni di previdenza sociale:le basi

- Avrai bisogno di più della semplice sicurezza sociale

-

Qual è l'assegno medio di sicurezza sociale?

Social Security offre un assegno mensile a molti tipi di beneficiari. A partire da maggio 2021, lassegno medio è di $ 1, 430.73, secondo lAmministrazione della sicurezza sociale, ma tale importo può v...

-

Come funzionano le prestazioni per i superstiti della sicurezza sociale?

Come funzionano le prestazioni per i superstiti della sicurezza sociale? Quando qualcuno muore, i membri della famiglia sopravvissuti hanno una serie di responsabilità finanziarie di cui occuparsi durante il processo di lutto. Una di queste responsabilità è assicurarsi che...