401 (k) suggerimenti se stai cambiando lavoro

Poiché molti americani lavorano per sostenere i propri risparmi per la pensione, cosa fare con account sul posto di lavoro come un 401 (k) può essere fonte di confusione quando si cambia lavoro.

Un conto 401 (k) è un vantaggio fiscale, piano di risparmio sponsorizzato dall'azienda, con contributi definiti, in genere versati non solo dai dipendenti ma anche dai datori di lavoro. In alcuni casi, i datori di lavoro abbineranno i contributi fino a una certa percentuale.

I piani per il posto di lavoro possono essere importanti veicoli per risparmiare e la buona notizia è che puoi spostare il tuo account con te.

UN ROTH IRA FA PER TE?

Se il tuo nuovo posto di lavoro offre anche un piano 401 (k), puoi trasferire i soldi su un conto con il tuo nuovo datore di lavoro. Molti esperti dicono che questa è una buona opzione se anche il nuovo datore di lavoro abbinerà i contributi.

“Il nuovo piano può o non può accettarlo, "Kristian Finfrock, fondatore di Strategie per il reddito da pensione, ha detto a FOX Business. "Questa opzione consente il consolidamento e l'accesso ad alcune regole uniche offerte dai piani che gli IRA non hanno".

Alano Massi, amministratore delegato di Palm Capital Management, ha detto a FOX Business che prima di procedere con questa opzione, è importante che il lavoratore si prenda tempo per conoscere gli investimenti offerti ei loro costi.

CHE COS'È UN PIANO 401(K) E COME FUNZIONA?

Un'altra opzione è trasformare i tuoi risparmi in un'IRA.

Howard Dvorkin, presidente di Debt.com, ha detto che questa è spesso un'opzione ideale per coloro che amano avere un maggiore controllo sui propri risparmi per la pensione.

“Gli IRA offrono molti tipi diversi di investimenti, comprese le azioni, obbligazioni, fondi comuni di investimento, fondi negoziati in borsa (ETF), e altro ancora, "Dvorkin ha detto a FOX Business. “Puoi distribuire i tuoi soldi su questi beni come preferisci, e cambia la tua allocazione delle risorse tutte le volte che vuoi."

Gli IRA hanno anche regole di prelievo più rilassate e commissioni più basse, disse Dvorkin.

Un veicolo di risparmio preferito di molti esperti finanziari in questo momento è un Roth IRA, che è un conto in cui i contributi sono tassati e i prelievi sono esenti da tasse. Poiché le aliquote fiscali sono così basse, Massi ha affermato che vale la pena che i giovani professionisti, in particolare, considerino la conversione del loro 401 (k) in un Roth IRA, purché possano resistere al colpo fiscale.

CLICCA QUI PER LEGGERE DI PI SU FOX BUSINESS

Inoltre, un dipendente può scegliere di incassare il proprio 401 (k), che in genere non è raccomandato dagli esperti poiché mantenere i soldi in un conto agevolato dalle tasse consentirà ai fondi di crescere fino alla pensione.

“[Incassare] causerà tasse e sanzioni a seconda della tua età, disse Finfrock. "Questa è la mia opzione meno preferita e suggerirei di evitarla come la peste."

L'altra opzione è lasciare il conto al vecchio datore di lavoro, che secondo Finfrock ha poco senso.

Si stima che circa 55 milioni di americani avessero conti 401 (k) a partire dal 2016. Il saldo medio del conto tra le persone di 60 anni, che ha lavorato per più di 30 anni, era più di $ 287, 000, secondo l'Investment Company Institute.

Il rovescio della medaglia, Il 53 per cento degli americani ha recentemente affermato di non disporre di un fondo di emergenza che copra almeno tre mesi di spese.

OTTIENI FOX BUSINESS IN MOVIMENTO CLICCANDO QUI

-

Se cambio molto lavoro, devo consolidare i miei conti pensionistici?

Dovresti mettere tutte le uova della tua pensione in un unico paniere? Guarda altre foto di denaro. Questa è una domanda che ogni lavoratore americano dovrebbe porsi. Sono lontani i giorni in cui sta

-

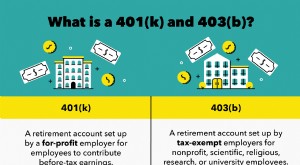

Capitolo 07:Investire in un 401(k) contro 403b

Investire nel tuo pensionamento anticipato è un modo significativo per contribuire a garantire la stabilità finanziaria con letà, soprattutto quando si tratta di comprendere le varie opzioni di pensio

andare in pensione

- Puoi perdere il tuo 401 (k) o IRA se sei citato in giudizio?

- Cambiare lavoro? Cosa succede al mio 401k?

- Decidere cosa fare con il tuo 401 (k) quando cambi lavoro

- 5 suggerimenti per la pianificazione del budget se non sei organizzato

- Riprendi i suggerimenti per i lavori da colletti blu

- 4 modi inaspettati per aumentare di livello il tuo 401(k)

- I migliori consigli per la pianificazione della pensione che tutti possono seguire per risparmiare più denaro,

- 4 consigli per affrontare una pensione di 30 anni

- 401 (k) Equivalente in Canada

- Che cos'è un piano 401 (k)?

-

3 Suggerimenti per impostare un budget quando sei un nuovo lavoratore autonomo

3 Suggerimenti per impostare un budget quando sei un nuovo lavoratore autonomo Lavorare in proprio può rendere difficile il budget. Ecco come farlo. Punti chiave Diventare un lavoratore autonomo può significare perdere la stabilità di una busta paga stabile. Ecco come affront...

-

Che cos'è un rollover 401 (k)?

Che cos'è un rollover 401 (k)? Ogni volta che inizi un nuovo lavoro o fai un cambiamento significativo nella tua vita, ci sono alcune cose importanti da considerare. E una di queste decisioni potrebbe essere cosa fare con il 401 (k...