Come seguire la regola del 30/50/20

Se sei come molte persone, trovi i budget intimidatori. Chi vuole tenere traccia di ogni centesimo in un foglio di calcolo? Chi vuole rinunciare ai propri lussi preferiti? ("Non il mio Netflix!")

Tuttavia, per essere finanziariamente responsabili, dobbiamo tenere traccia delle nostre spese in qualche modo. Se vuoi davvero andare in pensione un giorno, devi dare un'occhiata a come spendi i tuoi soldi.

Significa che devi rinunciare al tuo caffè mattutino o rompere la tua dipendenza dalle candele profumate? Non necessariamente. Puoi spendere dei soldi divertenti, ma ci deve essere un limite.

Regola 30/50/20

La regola 50/30/20 è una semplice tecnica di budgeting che ti aiuta a pagare le bollette, lavorare per raggiungere i tuoi obiettivi finanziari e concederti un po' di soldi per te stesso. Se non ti piace il pensiero del budget, questa tecnica fa per te.

Investire e risparmiare sono una parte essenziale di un bilancio in pareggio. Inizia con Wealthsimple in soli 5 minuti e beneficia di tecnologia all'avanguardia, commissioni basse e un'amichevole consulenza finanziaria iscriviti ora.

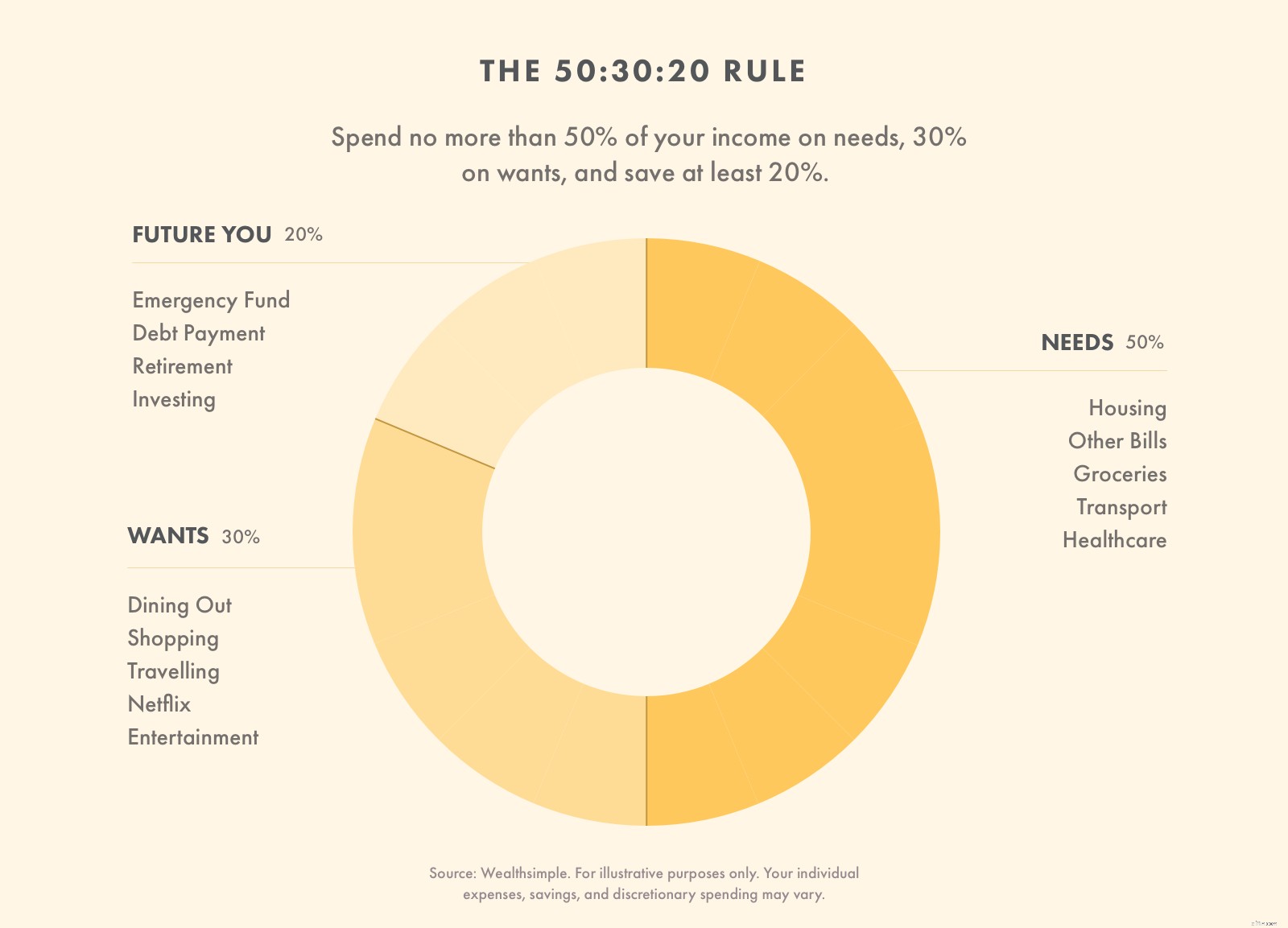

Cosa significa la regola del 30/50/20?

La regola 50/30/20 è un modo per mettere in bilancio i tuoi soldi dividendo le tue spese in tre categorie. È stato reso popolare dalla senatrice esperta di bancarotte Elizabeth Warren e dalla figlia del dirigente d'azienda, Amelia Warren Tyagi. Si suddivide in questo modo:

-

50% delle tue entrate e dovrebbe andare verso le tue esigenze. Ciò include le spese di alloggio, cibo, trasporto, assistenza all'infanzia, ecc.

-

30% del tuo reddito dovrebbe andare verso le cose che desideri, come viaggi, ristoranti, intrattenimento e prodotti di lusso.

-

20% del tuo reddito dovrebbe servire ai tuoi obiettivi finanziari. Ciò include la riduzione del debito, il risparmio di denaro e gli investimenti.

Damir Alnsour, un Portfolio Manager a Wealthsimple, spiega che questa non è una regola difficile. Non devi rispettare esattamente queste percentuali (perché la vita reale è disordinata), ma dovresti usarle come linee guida.

La regola 50/30/20 funziona perché è semplice. Non hai bisogno di fogli di calcolo o strumenti complessi, il che significa che è più probabile che tu li segua. È un ottimo punto di partenza per le persone che non conoscono il budget. Damir afferma che, sebbene la regola del 30/50/20 sia un approccio semplificato, "fornisce un parametro ragionevole in base al quale la famiglia mediana può confrontare le proprie spese correnti".

Questo budget ti dà anche una certa flessibilità. Ad esempio, se vivi in una zona ad alto costo della vita, potresti dover spendere il 55% del tuo reddito per i bisogni e ridurre i tuoi desideri al 25%. (Ma non impazzire qui!)

È intelligente trattare i tuoi bisogni e desideri come limiti e i tuoi risparmi come obiettivi. Se le tue esigenze costano più del 50%, trova il modo per ridurle. Se i tuoi desideri costano più del 30%, spendi meno.

Ma se risparmi più del 20% - fantastico! Non c'è limite a quanto dovresti risparmiare. Se hai debiti considerevoli, considera di trasferire parte dei tuoi desideri sui tuoi risparmi per ridurre tale onere e risparmiare sugli interessi.

Preparare il budget utilizzando la regola del 30/50/20

Come mettere in bilancio i tuoi soldi usando la regola del 30/50/20

Per preventivare i tuoi soldi usando la regola 50/30/20 calcola prima il tuo reddito al netto delle tasse. Pianifica di spendere il 50% del tuo reddito per i bisogni, il 30% per i desideri e il 20% per i risparmi e per ripagare i debiti.

Fase 1:calcola il tuo reddito al netto delle imposte

Il tuo reddito al netto delle tasse è ciò che rimane dopo che il tuo datore di lavoro ha dedotto le tasse e i costi di Medicare e di previdenza sociale. Puoi trovare questo totale sulla tua busta paga. Se il tuo datore di lavoro detrae le spese di assicurazione sanitaria e i contributi pensionistici, aggiungili di nuovo. (Queste spese appartengono alla categoria dei bisogni.)

Se sei un lavoratore autonomo, il tuo reddito al netto delle tasse include il tuo reddito lordo meno le spese aziendali e ciò che metti da parte per le tasse. Spero che tu stia effettuando quei pagamenti trimestrali!

Se mescoli le tue finanze con un partner, aggiungi il tuo reddito al netto delle tasse per progettare un budget per la tua famiglia.

Fase 2:limita le tue esigenze al 50% del tuo reddito

Il tuo primo passo è ridurre le tue spese in modo che le tue esigenze siano inferiori al 50% del tuo reddito al netto delle imposte. Le tue esigenze sono spese che devi pagare. Includono cose come...

-

Canoni di affitto o mutuo

-

Prestiti auto e spese di trasporto

-

Premi assicurativi

-

Cibo e articoli per la casa

-

Bollette

-

Bollette del cellulare

-

Abbigliamento e scarpe essenziali

-

Pagamenti di credito minimi

Dovrai usare una certa discrezione per separare i tuoi bisogni e desideri, ma è meglio attenersi a una definizione rigorosa dei bisogni. Dovrebbe includere solo cose senza le quali non puoi vivere.

Fase 3:Limita i tuoi desideri al 30% del tuo reddito

Il tuo prossimo passo è ridurre la spesa desiderata. I desideri sono spese a cui potresti rinunciare senza compromettere la qualità della tua vita. Includono oggetti di convenienza e di lusso o oggetti che potresti acquistare con mezzi più economici. Ecco alcuni esempi:

-

Bollette via cavo/internet

-

Abbigliamento e scarpe di lusso

-

Ristoranti e pasti da asporto

-

Viaggi e vacanze

-

Piani telefonici aggiornati

-

Spa, unghie e cura della persona

-

Gadget e giocattoli

Potresti pensare:"Wow, posso spendere il 30% del mio reddito per le cose che voglio!"

Non è del tutto esatto. Poiché utilizziamo una definizione rigorosa di necessità nella categoria precedente, più delle cose che acquisti ogni giorno rientrano nella colonna dei tuoi desideri di quanto pensi.

Ad esempio, potresti includere i chicchi di caffè nella categoria dei tuoi bisogni, ma una tazza di Starbucks ogni mattina sicuramente non lo farebbe. Neanche il piano dati illimitato per telefoni cellulari, l'abbonamento alla palestra e la coda di aragosta contano, anche se potresti argomentare che soddisfano in una certa misura un bisogno.

Fase 4:assegna il 20% del tuo reddito a debiti e risparmi

La parte finale del tuo reddito al netto delle imposte dovrebbe essere destinata al pagamento del debito, al risparmio in contanti e agli investimenti.

Poiché i pagamenti del tuo debito minimo vengono gestiti nella categoria dei bisogni, è importante creare un fondo di emergenza il più rapidamente possibile. Tieni i contanti a portata di mano fino a quando non avrai coperto da tre a sei mesi di spese.

Una volta creato un fondo di emergenza, utilizza questo 20% del tuo reddito per ridurre i tuoi debiti. Il debito della carta di credito è particolarmente importante da eliminare rapidamente, ma potresti anche avere debiti medici o prestiti personali.

Una volta che il tuo debito è andato (nonostante mutui e banconote), resisti all'impulso di spendere questo 20% in più desideri. Continua a risparmiare in un conto di risparmio di investimento a basso rischio o in un conto di investimento diversificato.

Fase 5:attieniti a questo!

La parte più importante di qualsiasi budget è attenersi ad esso. Non puoi realizzare il valore di un budget se non rispetti le sue regole.

Un modo semplice per rispettare un budget è separare i tuoi soldi nel momento in cui li guadagni. Una volta ricevuta la busta paga, utilizzala per pagare immediatamente i tuoi bisogni (il 50% del tuo reddito) e i tuoi risparmi (il 20% del tuo reddito). Ciò che resta è per i tuoi desideri, ma ovviamente non devi spenderli tutti.

Budget campione 30/50/20

Supponiamo che la tua famiglia di quattro persone guadagni $ 5.000 ogni mese. Secondo la regola del 30/50/20, puoi spendere solo $ 2.500 per le tue esigenze mensili e $ 1.500 per i tuoi desideri. Usa i restanti $ 1.000 ogni mese per ripagare il debito o risparmiare.

Ciò significa che una tariffa di $ 2.000 o una rata del mutuo non è conveniente, soprattutto se devi pagare per altre esigenze, come una nota dell'auto, premi assicurativi e bollette di utenze e telefoni cellulari. Oh, e la tua famiglia probabilmente vuole mangiare ogni mese!

Se le tue esigenze superano il 50% del tuo reddito, va bene spostare parte del denaro dalla colonna dei tuoi desideri, ma solo temporaneamente. Adottare misure per ridurre le vostre esigenze per rientrare nella categoria 50%. Potresti trasferirti in una situazione di vita meno costosa, acquistare assicurazioni più convenienti o trasferire il debito della carta di credito su carte con interessi dello 0%.

La regola 50/30/20 è un ottimo piano per le persone che non vogliono budget, ma la chiave è rimanere coerenti. Ogni mese trascorso responsabilmente ti darà la libertà di divertirti più avanti nella vita.

Quindi conosci i dettagli. Vuoi tornare alle origini? Migliora la tua salute finanziaria con Wealthsimple oggi. Offriamo tecnologia all'avanguardia, commissioni basse e un'amichevole consulenza finanziaria:cosa si può chiedere di più?

-

Come ho usato la regola di $ 1 per pagare il mio mutuo

Potresti averlo letto nella tua casella di posta. Iscriviti alla nostra newsletter settimanale gratuita. Niente spam, solo buoni consigli. È richiesto un indirizzo email valido. Devi selezionare la

-

Qual è il metodo di budget 50/30/20?

Il budget 50/30/20 dedica il 50% delle tue entrate ai bisogni, il 30% ai desideri e il 20% ai risparmi. È semplice ed efficace ma non universale. Funzionerà per te? Se stai cercando un budget che

andare in pensione

- Come un rateo di ristrutturazione influisce sul conto economico

- Come seguire il mercato azionario

- Come calcolare il Cap Rate

- La regola 50/30/20:una guida passo passo al budget intelligente

- Come scegliere il miglior piano di reddito mensile

- Il principio di Pareto:la regola 80/20

- Qual è la regola del budget 50/30/20?

- In che modo la riforma fiscale influisce sulla tassa sui bambini

- Stati pensionati:come scegliere lo stato per te

- Come funziona il Fondo Reddito esentasse?

-

Come ho aumentato il mio reddito del 25% durante la pandemia

Come ho aumentato il mio reddito del 25% durante la pandemia Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...

-

5 problemi con il budget 50/30/20

5 problemi con il budget 50/30/20 È meglio creare un budget personalizzato su misura per te. Se hai mai cercato come creare un budget, probabilmente ti sei imbattuto nella regola 50/30/20, resa popolare dalla senatrice e aspirante...