Il tuo punteggio di credito — e perché è importante

Per l'edizione odierna del mese del "ritorno alle origini" su Get Rich Slowly, parleremo di punteggi di credito. Che cosa è un punteggio di credito? Perché dovrebbe interessarti?

Mentre vai avanti con la tua vita, lasci una scia di transazioni. Accendi un mutuo, compri una macchina nuova, usi la tua carta di credito per comprare vestiti nuovi e la tua macchina di debito per acquistare generi alimentari.

Ogni mese, i tuoi creditori, le società a cui devi dei soldi, inviano informazioni sulla tua attività recente a una serie di agenzie di informazioni creditizie (comunemente chiamate agenzie di credito ). Ogni agenzia raccoglie queste informazioni in un file chiamato rapporto di credito.

Il tuo rapporto di credito è una cronologia di come hai gestito il tuo credito. Contiene informazioni su dove hai vissuto, quanto hai preso in prestito, e se tendi a pagare le bollette in tempo. Nota anche se hai mai presentato istanza di fallimento.

Le agenzie di credito — Equifax, Esperia, e TransUnion:vendi il tuo rapporto di credito ad altre aziende in modo che possano decidere se prestarti denaro, venderti l'assicurazione, affittarti una casa, o darti un lavoro.

I rapporti di credito possono essere noiosi, ma sono di vitale importanza perché forniscono la base per il tuo punteggio di credito .

Il tuo punteggio di credito

Mentre il tuo credito rapporto raccoglie informazioni sulla storia del tuo debito, il tuo credito punto è un singolo numero che riassume tutti quei dati.

Il punteggio di credito esiste da decenni in una forma o nell'altra. È diventato ampiamente utilizzato solo negli anni '80 dopo che un film chiamato Fair Isaac (ora noto come FICO) ha sviluppato un nuovo tipo di punteggio di credito chiamato a punteggio FICO . L'industria dei mutui ha riconosciuto l'utilità dei punteggi di credito, adottandoli ampiamente a metà degli anni '90. Altre industrie hanno seguito l'esempio.

Per generare il tuo punteggio di credito, FICO prende bit di dati dal tuo rapporto di credito personale e confronta queste informazioni con dati simili di milioni di altre persone. FICO utilizza quindi formule segrete per comprimere tutte queste informazioni in un unico numero, che può variare da 300 a 850. Questo numero è una misura del rischio. Dà ai finanziatori una buona idea di quanto è probabile che tu li rimborsi. Lo usano per decidere quanto prestarti, quali tassi di interesse applicare, e quali termini impostare.

"Un punteggio di credito scadente o addirittura mediocre può facilmente costarti decine di migliaia e persino centinaia di migliaia di dollari nella tua vita, "Liz Weston scrive in Il tuo punteggio di credito . “Non devi nemmeno avere tonnellate di problemi di credito per pagare un prezzo. A volte basta un solo mancato pagamento per abbattere di oltre 100 punti il tuo punteggio di credito e metterti nella categoria ad alto rischio di un prestatore”.

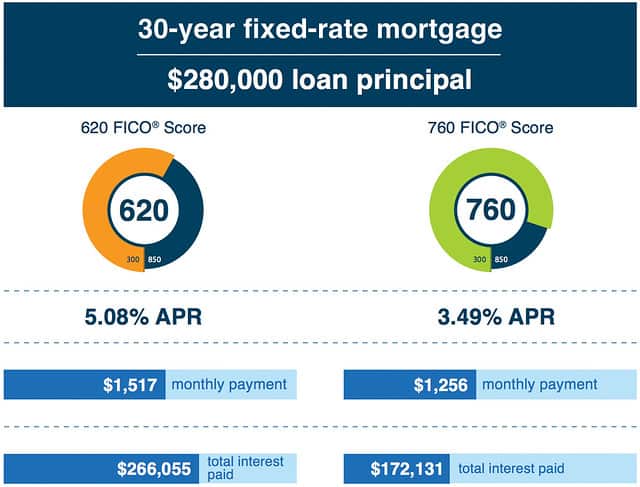

Un punteggio di credito elevato ti farà ottenere i migliori tassi di interesse su carte di credito e prestiti, compresi i mutui. Con un punteggio basso, pagherai commissioni e tassi di interesse più elevati.

Ecco un esempio da FICO:

Il cattivo credito può causare una spirale discendente. Un errore di denaro porta a un cattivo credito, che ti costa più soldi e porta a più debiti, che fa cadere il tuo punteggio di credito ... e così via. Ma la tua storia creditizia non influisce solo sulla tua capacità di prendere in prestito denaro. Oggi, è utilizzato dalle compagnie di assicurazione, padroni di casa, e anche datori di lavoro.

- Alcune compagnie di assicurazione utilizzano un punteggio di credito specifico (noto semplicemente come tuo punteggio assicurativo ) - combinato con altre informazioni - per valutare la probabilità che tu presenti un reclamo. Un punteggio più basso può portare a premi assicurativi più alti.

- Quando provi ad affittare una casa, il tuo potenziale proprietario potrebbe eseguire un controllo del credito. Se il tuo punteggio di credito è basso, potrebbe vederti come un inquilino ad alto rischio e chiedere un deposito cauzionale più grande o semplicemente rifiutare la tua domanda.

- I datori di lavoro attuali e potenziali possono ritirare il tuo rapporto di credito se concedi loro un'autorizzazione scritta. Ciò è particolarmente vero per i quali la sicurezza è importante. Ad alcuni datori di lavoro, un buon record di credito mostra che hai meno probabilità di rubare dall'azienda, prendere tangenti, o per rivelare informazioni sensibili.

Come puoi dire, il tuo punteggio di credito può avere un impatto molto reale sulla tua vita. Ma come viene effettivamente calcolato il tuo punteggio di credito? Diamo un'occhiata.

L'anatomia di un punteggio di credito

Secondo FICO, il tuo punteggio di credito è determinato da una serie di fattori che predicono la probabilità di rimborsare i soldi presi in prestito. Il tuo punteggio di credito tiene traccia di 22 informazioni da cinque ampie categorie:

- Storico dei pagamenti (35% del tuo punteggio FICO):paghi le bollette in tempo? Se paghi in ritardo, come tardi? Quanto tempo è passato dall'ultima volta che hai perso un pagamento? Quante volte hai avuto problemi? Più responsabile sei stato, più alto è il tuo punteggio.

- Importi dovuti (30%):quanto credito hai attualmente? Di quel credito, quanto stai usando? Quanti dei tuoi conti hanno saldi? Minore è il credito disponibile che utilizzi, migliore è il tuo punteggio.

- Età del credito (15%):da quanto tempo sono aperti i tuoi conti? Quanto tempo è passato da quando li hai usati? Più a lungo hai conti, migliore è il tuo punteggio.

- Mix di crediti (10%):Quanti tipi diversi di conti di credito hai? (I due tipi principali sono debito rata come un prestito auto o un mutuo e debito rotativo come le carte di credito.) Quante ne hai di ogni tipo? Il tuo punteggio FICO sarà più alto se utilizzi un mix di diversi tipi di credito. (Questa è l'unica debolezza per il mio punteggio. Al momento non ho prestiti rateali.)

- Nuovo credito (10%):Hai aperto nuovi conti di credito di recente? Quanti? L'apertura di nuovi account potrebbe determinare il tuo punteggio, soprattutto se ne apri molti contemporaneamente.

Per alcune persone, come i giovani adulti che non hanno una lunga storia creditizia, il peso di ogni singola categoria potrebbe essere leggermente diverso.

Sebbene FICO condivida questa ampia panoramica di come determinano i punteggi, le formule effettive sono riservate. Se vuoi maggiori informazioni, scarica l'opuscolo gratuito "Comprensione dei punteggi FICO" da FICO.

Che cos'è un buon punteggio di credito?

Secondo FICO, il punteggio FICO medio nazionale è 695. Sebbene la società non condivida statistiche dettagliate sui punteggi di credito, hanno pubblicato le seguenti linee guida:

- Un punteggio FICO di 800+ è considerato eccezionale.

- Un punteggio FICO compreso tra 740 e 799 è considerato sopra la media.

- Un punteggio FICO compreso tra 670 e 739 è considerato medio.

- Un punteggio FICO compreso tra 580 e 669 è considerato inferiore alla media. (Molti istituti di credito continueranno ad approvare prestiti con punteggi in questo intervallo.)

- Un punteggio FICO inferiore a 580 è ben al di sotto della media statunitense e mostra che sei un mutuatario rischioso.

Ciascuno di questi intervalli (o quintili) contiene circa il 20% della popolazione americana. (Circa il 17% degli Stati Uniti ha un punteggio inferiore a 580, Per esempio, mentre il 19,9% ha punteggi superiori a 800.)

Lo scorso febbraio, Ho registrato una nuova carta di credito. Il mio banchiere era loquace e abbiamo avuto una conversazione divertente sul credito e sui punteggi di credito.

"Il tuo punteggio di credito è 804, ” ha osservato. “Questo è insolito. Il punteggio medio di credito è inferiore a 700. Paghi anche il tuo saldo ogni mese. Anche questo è insolito".

"È?" Ho chiesto.

"Scommetti, " Egli ha detto. “Qualcosa come il 90% dei nostri clienti con carta di credito ha un saldo. Posso dire che probabilmente non faremo soldi con te, ma è ok. Non puoi vincerli tutti!”

Sebbene il reddito non sia un fattore diretto nel calcolo dei punteggi di credito, là è una forte correlazione tra reddito familiare e punteggi di credito . Più una persona guadagna, maggiore è il suo punteggio di credito è probabile che sia. Anche l'età è un fattore (il che non sorprende dal momento che devi costruire una storia creditizia per avere un buon punteggio).

Come migliorare il tuo punteggio di credito

Conoscere semplicemente il tuo punteggio di credito non ti fa molto bene. Se non sei soddisfatto del tuo punteggio, tu Potere adottare misure per migliorarlo. I miei amici di Stacking Benjamins hanno appena pubblicato un'intervista in podcast con Farnoosh Torabi sulle chiavi per aumentare il tuo punteggio di credito. Dalla mia lettura, questi cinque fattori sono importanti per dargli una spinta:

- Paga il tuo debito. Secondo l'esperta di credito Liz Weston, "La cosa più potente che puoi fare per migliorare il tuo punteggio di credito è ridurre l'utilizzo del credito." In altre parole, ridurre i saldi della carta di credito. FICO riferisce che circa una persona su sette che porta con sé una carta di credito ha superato l'80% del limite di credito. “Sotto il 30% va bene, "dice Weston. "Sotto il 10% è meglio."

- Paga in tempo. Secondo Weston, se il tuo FICO è 780, un singolo pagamento in ritardo può fargli perdere 100 punti. Se il tuo punteggio è 680, un pagamento in ritardo può tagliare 70 punti. Se perdi un pagamento, niente panico. Fai il possibile per aggiornarti e restare attuale.

- Apri solo i nuovi account di cui hai bisogno. Non aprire un conto di addebito in negozio solo per i calci o perché il venditore ti spinge a farlo. I nuovi account sono solo una piccola parte del tuo punteggio totale, ma hanno effetto. Mantieni i nuovi account al minimo, soprattutto se stai pianificando un grande acquisto (come accendere un mutuo).

- Non chiudere vecchi account. Va bene tagliare vecchie carte o liberarle in un blocco di ghiaccio, ma per massimizzare il tuo punteggio, tieni aperti i conti. Se devi chiudere un conto o due, chiudi gli account più recenti prima di quelli più vecchi.

- Tieni d'occhio il tuo rapporto di credito. Anche se fai tutto bene, il tuo punteggio di credito può subire un colpo dal furto di identità e da altre forme di frode. Anche semplici errori possono danneggiare il tuo punteggio. Controlla regolarmente il tuo rapporto, e correggere eventuali problemi riscontrati.

Ecco un ultimo consiglio: Non essere ossessionato dal tuo punteggio di credito. Sicuro, è importante, ma alla fine è un numero per i creditori, non per te. Un punteggio non perfetto non è la fine del mondo.

Ho appena trascorso il fine settimana in un gruppo di 58 pensionati anticipati. Molte di queste persone hanno più di un milione di dollari in banca ma hanno punteggi di credito scadenti perché fanno cose come l'hacking dei viaggi. Non sono preoccupati perché sanno che il loro punteggio di credito è solo un pezzo del puzzle.

Se lotti con la spesa compulsiva, è lontano meglio cancellare la tua carta di credito conti e prendi il colpo al tuo punteggio di credito piuttosto che rischiare di essere sepolto più in profondità nei debiti. La linea di fondo? Sii intelligente con i tuoi soldi e il tuo punteggio di credito andrà bene.

-

Come ottenere il tuo punteggio di credito

Proprio come faresti un controllo sanitario annuale, un regolare controllo del credito può aiutarti a tenere sotto controllo le tue finanze. Per lo meno, dovresti controllare il tuo punteggio di credi

-

11 passaggi per migliorare il tuo punteggio di credito

Il tuo punteggio di credito gioca un ruolo importante in molti aspetti della tua vita, dal tasso che ottieni su un prestito auto al superamento di un controllo dei precedenti per il lavoro dei tuoi so

bilancio

- Come ottenere il tuo punteggio Beacon

- Perché il mio punteggio di credito è diminuito?

- Come migliorare il tuo punteggio di credito

- 5 questioni di denaro che non influiranno sul tuo punteggio di credito

- 3 modi per migliorare il tuo punteggio di credito e mantenerlo uguale

- Perché il mio punteggio di credito è diminuito?

- Il tuo punteggio di credito e i premi della carta di credito:10 consigli

- Risparmiare vs investire (e perché è importante)

- Regolamento del debito del prestito studentesco e il tuo punteggio di credito

- Come migliorare il tuo punteggio di credito

-

Perché il credito è importante?

Perché il credito è importante? Alcune persone presumono di non doversi preoccupare del proprio punteggio di credito perché non hanno intenzione di prendere in prestito denaro e vogliono vivere la propria vita senza debiti. Sebbene ...

-

Che cos'è l'utilizzo del credito e come influisce sul punteggio di credito

Che cos'è l'utilizzo del credito e come influisce sul punteggio di credito Il tuo punteggio di credito è uno dei numeri più importanti della tua vita. Influisce se sei approvato per un prestito o una carta di credito. I punteggi di credito determinano anche quanti interessi ...