Distruggi i tuoi prestiti con il pianificatore di prestiti di YNAB

Vuoi trovare più soldi per estinguere i tuoi prestiti? Il nuovo Loan Planner di YNAB può aiutarti a risparmiare tempo e denaro sull'estinzione del tuo prestito.

I prestiti sono disponibili in tutti i gusti e dimensioni. Alcuni ti fanno impazzire, altri si nascondono nell'angolo e alcuni sembrano così grandi che si sente come se non li ripagherai mai.

Nel frattempo, i prestiti hanno più influenza al tavolo delle decisioni di quanto vorresti ammettere:fai fatica a risparmiare per un acconto, sei ammanettato a un lavoro, non puoi rischiare su una corsa campestre avventura, tutto grazie a quei pagamenti mensili non negoziabili.

Non sarebbe fantastico scavare qualche buco nel tuo cortile e BAM, scopri uno scrigno di monete d'oro per ripagare quei prestiti senza fine una volta per tutte?

Bene, vorremmo presentarti la tua pala. Ti aiuteremo a trovare più soldi per ripagare quei prestiti. E senti questo:i soldi sono già lì nel tuo metaforico cortile sul retro.

Dire cosa adesso? Abbiamo tutti forzieri sepolti nelle vicinanze? Beh, non proprio... ma nemmeno troppo lontano.

Vorrei presentarvi il Loan Planner di YNAB. È come una mappa del tesoro per trovare i tuoi dobloni d'oro nascosti. Riportiamo il tuo tempo (e denaro) sotto il tuo controllo.

Loan Planner di YNAB:come funziona

Fase uno:acquisisci un prestito

I prestiti generalmente provengono da grandi cose costose che sono difficili da pagare in un colpo solo:pensa alle auto, al college, alle case, quel genere di cose.

Per aiutarti a capire il potere del pianificatore di prestiti, abbiamo una storia per illustrare:

Incontra Ellie. Ellie è l'orgogliosa proprietaria di un'auto nuova per lei. Ha immediatamente chiamato l'auto Sandy il SUV, ed è un grazioso piccolo zoom con interni in pelle beige, sedili riscaldati e un tetto apribile retrattile.

Questa macchina era un punto di arrivo. Si sente un'adulta. Mentre tutto ciò che hai visto è stato il suo post su Instagram con in mano le chiavi accanto a un'auto con un inchino, la storia dietro le quinte è che Sandy ha un prezzo di $ 22.000. Ellie pagherà $ 365 al mese ogni mese per i prossimi sei anni per possedere questa macchina (e il suo punteggio di credito non troppo malandato e non troppo eccezionale le ha procurato un prestito con un interesse del 6%).

Ellie accompagna Sandy a casa con il SUV e apre il suo budget YNAB. Lì, aggiunge un nuovo conto di prestito per Sandy il SUV.

Ok, bene, quindi Ellie ha aggiunto un account nel suo budget. Dovresti essere impressionato? Dove sono le monete d'oro e lo scrigno del tesoro?

Fase due:vedi il tuo prestito in una nuova luce

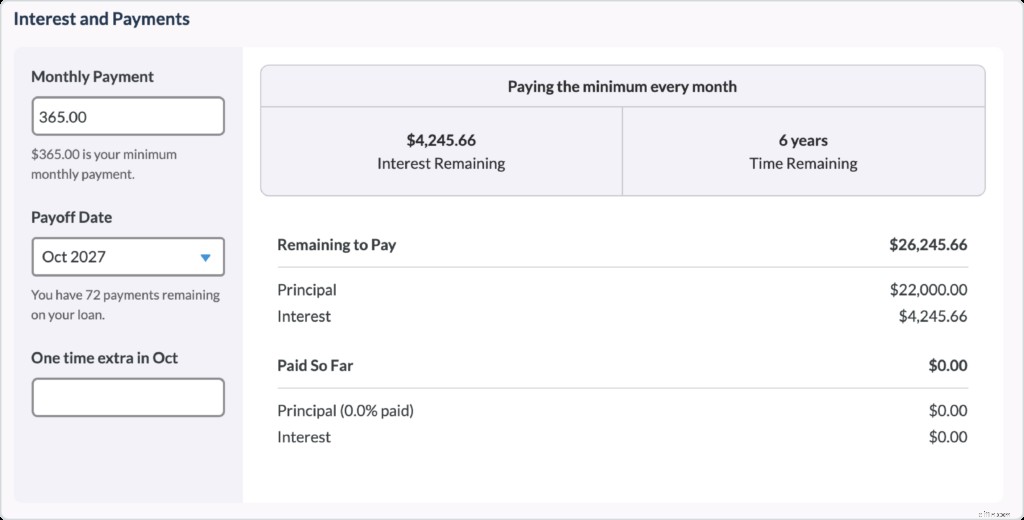

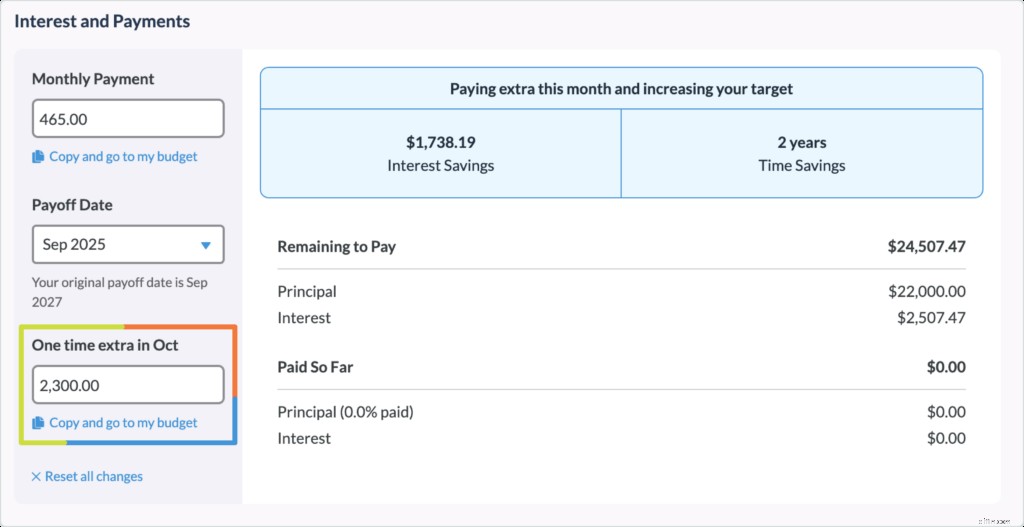

È qui che entra in gioco la magia. Quando Ellie apre il conto in prestito sul suo laptop, viene visualizzata una schermata che le mostra una visione più approfondita del suo prestito. Vede che pagherà $ 4.000 di interessi e ha sei anni rimanenti. Finirà per pagare oltre $ 26.000 in totale per Sandy il SUV. Bene, eh, non lo hanno spiegato bene con quelle parole al concessionario:hanno semplicemente evidenziato il pagamento mensile abbastanza ragionevole.

Fase tre:inizi a sperimentare

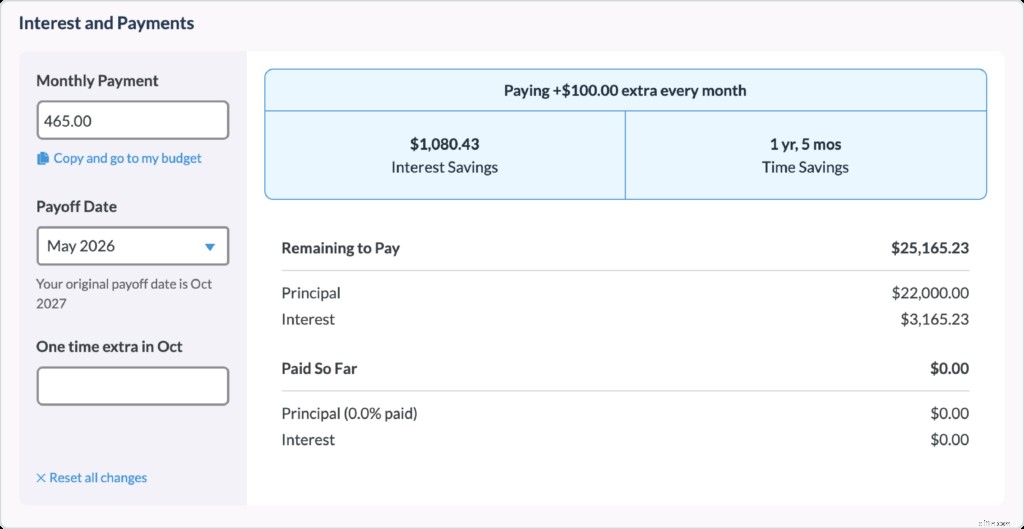

Ma Ellie è curiosa:cosa accadrebbe se pagasse un po' di più su questo prestito, invece della sola rata mensile?

Quindi decide di sperimentare proprio in YNAB:invece di pagare semplicemente il minimo di $ 365 al mese, cosa accadrebbe se aggiungesse $ 100 in più al mese? Grazie al pratico dandy Loan Planner, vede che questo extra incrementale le farebbe risparmiare $ 1.000 di interessi e le ridurrebbe quasi un anno e mezzo la vita del prestito.

Fase quattro:agisci

Ed è qui che diventa cool. Potrebbe davvero scambiare $ 100 in più al mese? Ricorda di aver cancellato un abbonamento in palestra il mese scorso e sa di avere spazio extra. Ellie può immediatamente mettere in atto quel piano entro il suo budget. Invece di un budget di $ 365/mese (il suo pagamento mensile), invece prevede di budget $ 465/mese.

Passaggio cinque:il tuo comportamento inizia a cambiare

Ellie continua la sua giornata, sfrecciando su Sandy il SUV e inizia a succedere una cosa curiosa:inizia a fare piccole modifiche alle sue decisioni di spesa. Un caffè saltato qui, un carrello della spesa online abbandonato lì.

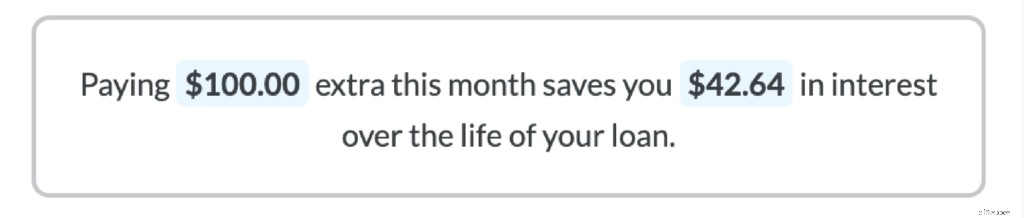

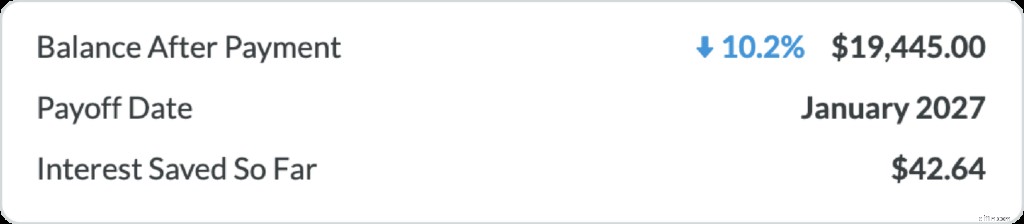

Il conto del prestito YNAB ha mostrato a Ellie che ogni $ 100 in più che può mettere per il suo prestito questo mese vale in realtà $ 142,64 se pagato contro il suo prestito:perché sta riducendo gli interessi che avrebbe altrimenti pagato. Fa sembrare l'esca per una nuova maglietta un affare non così buono per i suoi soldi rispetto al pagamento del prestito dell'auto.

Stai iniziando a vedere come queste monete dorate potrebbero iniziare ad apparire nel tuo cortile?

Ma Ellie non si ferma qui. Questo mese è un glorioso mese con tre stipendi. In passato, i soldi extra sarebbero stati goduti ma sprecati. Ma ora? È concentrata sul fatto di possedere Sandy il SUV libero e pulito, come il vento tra i capelli quando va in giro con i finestrini abbassati, e oh mio Dio, stiamo andando fuori pista, ora dov'eravamo?

Destra. Quella busta paga in più. Ottenere il massimo per i suoi soldi. Vede nel Loan Planner che un pagamento extra una tantum dal suo terzo stipendio ripagherebbe il suo prestito DUE ANNI prima. Il tempo è denaro, amico mio. E con questo piano, Ellie ottiene più tempo e più denaro.

Nel budget di Ellie, vede quel feroce colpo ha eliminato il 10% di sconto sul suo prestito totale. Ed è solo il primo mese!!

Passaggio sei:paghi il tuo prestito alla velocità record

Avanti veloce nel tempo:mentre il pagamento del prestito originale di Ellie avrebbe dovuto durare sei anni, lo ha ripagato in soli due e mezzo grazie a un po' di consapevolezza in più, olio di gomito e un piccolo budget fidato.

Lo scudo e la lancia YNAB

Questa potente funzionalità di pianificatore di prestiti, unita al tuo budget, costituisce lo scudo e la lancia YNAB. Mentre il budget con il metodo YNAB funge da scudo protettivo contro il nuovo debito, la nuova funzione Loan Planner agisce come una lancia selvaggia per prosciugare quel prestito.

La tempistica di pagamento del prestito dipende ancora totalmente da te (e se la vita accade e ci vogliono tutti i sei anni, allora va bene anche quello!). Ma con questo strumento, siamo felici di offrirti la piena consapevolezza e i numeri tangibili di ciò che i tuoi dollari di ripagamento del debito possono effettivamente fare.

E si scopre che questa ipotetica storia di Ellie e del suo SUV è ispirata a eventi veri. Sebbene il Loan Planner sia stato appena lanciato al pubblico, alcune persone del nostro team interno lo hanno già sfruttato:

Ashley ha pagato la sua auto in otto mesi!

“Abbiamo comprato un'auto a gennaio. Sebbene fossimo delusi di non aver risparmiato abbastanza denaro, abbiamo pagato la nostra auto oggi, solo 8 mesi dopo ! Le nuove funzionalità di prestito hanno reso il budget di denaro extra per questo debito davvero divertente e motivante! ”

-Ashley G, Support Specialist, Product Princess, New Mama e orgoglioso proprietario di un'auto a pagamento a Ynab

Kelly ripagherà il suo mutuo con 12 anni di anticipo!

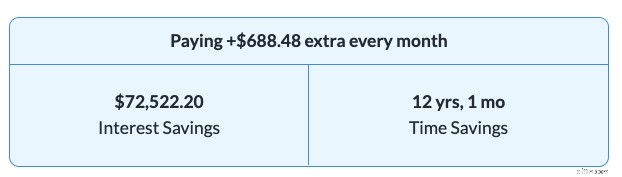

Oppure, prendi questa storia da Kelly, che ha aumentato la sua rata del mutuo dopo aver visto l'impatto dell'arrotondamento per eccesso sui suoi pagamenti:

“Non mi rendevo conto di quanto potesse essere d'impatto un piccolo cambiamento! Abbiamo visto se avessimo arrotondato il nostro pagamento ipotecario, risparmiamo un bel po 'di denaro * e * tempo. Non so se sono più entusiasta dei 72.000 dollari di risparmi sugli interessi o dei 12 anni di risparmio di tempo, ma so che il nostro io futuro ci ringrazierà molto!!"

-Kelly, Marketing del prodotto, Sussurratrice di pollo, Home Steader e Un passo più vicino a un mutuo casalingo pagato

Scopri come iniziare a utilizzare il tuo account di prestito in questo documento di aiuto o partecipa a una sessione di domande e risposte dal vivo con gli insegnanti YNAB per scoprire come ottimizzare il tuo budget per il rimborso del debito.

Si scopre che quei prestiti per sempre possono avere una durata di conservazione più breve, dopo tutto. Come sempre, siamo onorati di essere qui con te nel tuo viaggio di ripagamento del debito. Se ci sei nel mezzo, speriamo che questo nuovo strumento possa essere un gustoso sorso a metà gara della tua bevanda sportiva fluorescente preferita e un tratto in discesa per darti una sferzata di energia e slancio. Metti quel traguardo saldamente nel mirino!

Vuoi ripagare il debito più velocemente e non hai ancora iniziato a definire il budget con YNAB? Provalo gratuitamente per 34 giorni, nessuna carta di credito richiesta e trova più soldi per il tuo guadagno.

Domande frequenti sui pianificatori di prestiti

- Prestiti per studenti

- Prestiti per studenti privati

- Prestiti auto

- Prestiti camper

- Mutui

- Debito medico

- Prestiti personali

Le carte di credito non funzionano allo stesso modo all'interno del tuo budget, quindi tieni le tue carte di credito fuori dal Loan Planner per ora!

I conti prestito sono un ottimo modo per tenere traccia dei prestiti , ma non sono adatti per le carte di credito in questo momento. Raccomandiamo invece che le tue carte di credito siano impostate come conti della carta di credito in YNAB. Il tipo di conto Carta di credito in YNAB è progettato in modo univoco per aiutarti a registrare e pianificare gli acquisti con carta di credito e saldare il debito della carta di credito.

Sì, questa funzione è disponibile su dispositivi mobili e Web, iOS e Android. Tuttavia, se desideri la gamma completa di funzionalità, utilizza questa funzionalità sul Web. Al momento, i dispositivi mobili hanno una visualizzazione limitata e ti consigliamo di configurare i tuoi account di prestito e di giocare con Loan Planner nella visualizzazione Web.

Sì! Al momento, il processo di migrazione è disponibile solo sul Web. Puoi seguire le istruzioni dettagliate per la migrazione. Gli utenti mobili possono creare un nuovo account di prestito per usufruire di questa funzione.

If you’ve been using Tracking accounts to track your debt, you can change those accounts to Loan accounts! Prima di modificare un account di tracciamento in un account di prestito, si consiglia di riconciliare l'account di tracciamento. L'aggiornamento di tale saldo garantirà che il nuovo conto di prestito sia accurato.

Vuoi continuare a leggere la nostra nuova funzione di pianificazione del prestito? Consulta questo documento di aiuto per ulteriori informazioni!

-

La tua guida completa ai prestiti PPP

TL;DR: Le piccole imprese, inclusi i 1099 e le ditte individuali, possono beneficiare di prestiti PPP solo se esistevano prima del 15 febbraio 2020. Laccettazione di depositi è soggetta ad accordi sui

-

Esperienze con prestiti personali

Risparmiare denaro per un acquisto futuro o unemergenza inaspettata non ci viene naturale, anche attenendoci a un budget quando le spese della vita si accumulano. Stabilire un budget può richiedere un

bilancio

- Cosa significa se i tuoi prestiti vanno in default?

- Come rifinanziare la tua auto con USAA

- La tua guida ai diversi tipi di prestiti studenteschi federali

- Come consolidare i tuoi prestiti agli studenti

- Rifinanziare il tuo debito di prestito studentesco:una guida

- "Era un punto così basso" - Venire faccia a faccia con $ 200.000 di prestiti agli studenti

- Prestiti per chirurgia estetica - Finanzia il tuo nuovo look

- Prestiti alle imprese - Convincere il tuo agente di prestito bancario

- 8 modi sorprendenti per ripagare i prestiti degli studenti

- Il tuo prestito viene fornito con Take-Backs™?

-

Come richiedere prestiti senza credito in Texas

Come richiedere prestiti senza credito in Texas Il Texas è il secondo stato più grande degli Stati Uniti per popolazione e area. Lo stato ha una varietà di condizioni meteorologiche grazie alla sua posizione in più zone climatiche. Il Texas ha anch...

-

3 problemi con i prestiti personali

3 problemi con i prestiti personali Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...