Considera le tue opzioni finanziarie quando effettui un acquisto di grandi dimensioni

Sia che tu stia acquistando l'ultima TV a schermo piatto per guardare la partita importante (anche se non è proprio per la partita importante poiché la tua squadra non è nemmeno presente quest'anno, ma sono in vendita, quindi è un buon momento per acquistare ), o vuoi approfittare dei "saldi di fine stagione" per acquistare una nuova lavatrice e asciugatrice, o sai che il tuo frigorifero è all'ultimo stadio e sembra che funzioni 24 ore su 24, 7 giorni su 7, hai una gran quantità di opzioni di finanziamento per coprire il costo di quel nuovo scintillante gadget, apparecchio o investimento minore nel futuro dei giochi di tuo figlio.

Non stai cercando di accendere un secondo mutuo solo per questo acquisto, ma vuoi che sia una mossa intelligente per te e il tuo budget. Vuoi segnare il miglior affare, ma non reinventare la ruota. È così facile tirare fuori la carta di credito e immergersi nell'interesse aggiunto e non pensarci più, ma diciamo che ci pensiamo ancora. Quali sono tutte le tue opzioni finanziarie? Qual è il modo più intelligente per sfruttare i prezzi di vendita quando non si tratta di un acquisto di routine, ma non di un investimento importante, e cosa ha da dire il tuo budget su questa nuova spesa?

I piccoli prestiti personali non vengono subito in mente come la scelta più semplice o rapida, ma potrebbero essere la soluzione migliore per compensare la spesa aggiuntiva senza rovinare il caos con i profitti del tuo budget. Quindi, prima di eseguire un'altra ricerca su Google per i prezzi migliori, esploriamo tutte le opzioni per installare il nuovo schermo piatto prima del lancio.

Trova l'opzione di finanziamento giusta

Prestito con carta di credito. Naturalmente, molti di noi si affidano alla nostra carta di credito (o alle carte, più probabilmente), per coprire un acquisto per cui non abbiamo risparmiato, e offrono il bonus aggiuntivo che puoi evitare di pensare al costo iniziale fino a quando non dopo. Dal punto di vista della comodità, questo è praticamente semplice e, finché paghi le bollette in tempo, questo potrebbe migliorare il tuo punteggio di credito.

D'altra parte, stai praticamente pagando per quel nuovo frigorifero con il debito della carta di credito, il che spesso significa che pagherai più soldi in generale. Il prezzo di vendita che volevi ottenere durante il fine settimana festivo potrebbe probabilmente essere speso per interessi mensili. Se hai bisogno di una riparazione inaspettata dell'auto prima che il saldo del frigorifero sia pagato per intero, prolungherai il debito molto tempo dopo l'installazione iniziale.

Carta di credito in negozio

Non sorprenderti se un negozio di elettrodomestici, soprattutto una catena nazionale, ti racconta le sue offerte speciali, che includono un prezzo ancora più basso, o forse anche la consegna gratuita) per l'apertura di una carta di credito con il loro negozio. Se stai cercando un'alternativa all'utilizzo della tua carta di credito esistente, questo ti sta sicuramente portando nella direzione sbagliata. Se questa è la tua prima carta di credito, potrebbe non essere un brutto modo per stabilire una storia di credito, soprattutto se il tuo file di credito è "sottile". Naturalmente, ci sono altri modi per stabilire la tua storia creditizia e possibilmente con tassi più interessanti.

Se hai già uno o più conti con carta di credito aperti, potresti scoprire che i termini della carta includono un tasso di interesse a lungo termine meno allettante della tua carta attuale, inoltre puoi aspettarti che arriverà con un processo di approvazione del credito. Oltre a un calo del punteggio di credito per l'espansione del rapporto di utilizzo del credito, questo è ora considerato "nuovo credito" e può anche avere un effetto negativo sul punteggio di credito.

Acquista ora e paga più tardi (BNPL)

Una delle opzioni di pagamento più recenti e popolari, soprattutto (ma non esclusivamente) per gli acquisti online, è ricevere la merce in anticipo accettando di effettuare diversi pagamenti ricorrenti. Servizi come Affirm e Klarna offrono ai consumatori la possibilità di distribuire il prezzo totale di acquisto su diversi mesi senza dover aspettare per mettere le mani sugli articoli come una tradizionale opzione di layaway.

Sebbene disponibili solo con i negozi e i siti Web partecipanti, le opzioni Acquista ora, paga dopo (note come BNPL), potrebbero limitare la tua capacità di fare acquisti e scegliere il prezzo più basso, o persino supportare i negozi locali e aumentare la tua economia locale. Ancora più impegnativo, i sostenitori dei consumatori si rendono conto che questo servizio potrebbe lasciare gli acquirenti in salamoia se non possono effettuare tutti i pagamenti, soprattutto perché non ci sono garanzie come un limite di credito o un saldo disponibile della carta di debito.

Finanziamento promozionale

Il negozio di elettrodomestici o il grande negozio di scatole potrebbero offrirti un finanziamento speciale come parte del prezzo di vendita. Tieni presente che la loro priorità numero uno è effettuare la vendita, non monitorare il tuo budget, quindi spetta a te decidere se questa opzione è fattibile per te. Spesso ciò richiede l'approvazione del credito in loco ed è probabile che il tasso di interesse non sia negoziabile.

È anche saggio leggere la stampa fine su una circolare di vendita o sul sito web. Il set di lavatrice e asciugatrice che desideri potrebbe richiedere un acquisto idoneo, ad esempio un set abbinato quando preferisci una marca diversa di lavatrice rispetto all'asciugatrice, o spendere di più per lavatrici a caricamento frontale quando desideri un modello più economico.

Affitto a riscatto

Tipicamente offerta attraverso negozi focalizzati su questo servizio, questa opzione spesso fa appello a coloro che hanno meno probabilità di essere in grado di pagare per intero al momento dell'acquisto, ma l'avvertenza sta nell'essere certi delle date di scadenza dei pagamenti futuri. La loro mancanza può comportare aumenti significativi dei tassi di interesse e forse anche delle commissioni. Leggi sempre le scritte in piccolo e qualsiasi cosa con un asterisco. Inoltre, per l'affitto viene pagato molto più denaro di quanto sarebbe costato l'acquisto. Non sorprenderti se devi anche completare il processo di approvazione del credito o essere bloccato in un contratto che non puoi modificare se le tue finanze cambiano.

Prestito personale

Spesso il modo più conveniente per fare un grande acquisto, i prestiti personali ti consentono di ottenere finanziamenti per big ticket o elettrodomestici che ti danno un maggiore controllo sul prezzo di acquisto, sul piano di rimborso, sui termini del prestito e persino su dove fare acquisti. Sebbene meno impulsivo rispetto a molte altre opzioni di pagamento, puoi prendere in prestito denaro da un istituto finanziario rispettabile specializzato in prodotti di prestito. È una scommessa sicura che il negozio sia specializzato in elettrodomestici e assistenza e installazione di elettrodomestici piuttosto che in finanze personali.

Con un prestito personale in mano, puoi fare acquisti ovunque, scegliere qualsiasi marca, ottenere il miglior prezzo e persino includere le spese di installazione o consegna nell'importo totale del prestito. Limitare le sorprese che derivano dai componenti aggiuntivi ti consente di controllare le tue scelte, la gestione del debito e il budget.

Vantaggi eccezionali della scelta di un prestito personale

Scoprirai vantaggi e insidie in quasi tutte le opzioni di finanziamento, ma i prestiti personali offrono la più ampia gamma di vantaggi se i tuoi obiettivi finanziari sono una parte importante del tuo processo decisionale. Se hai fatto uno sforzo per migliorare il tuo credito, ripagare i debiti per interessi più alti o rispettare un budget per raggiungere obiettivi più grandi (come quella crociera in Alaska che stai pianificando per il tuo decimo anniversario), un prestito personale ti consente per dare la priorità ai tuoi desideri e alle tue esigenze con saggezza.

Quando prendi in prestito tramite l'istituto finanziario della tua comunità, puoi prendere accordi per il trasferimento automatico dei pagamenti a una data prestabilita per allinearli al tuo deposito diretto. Puoi discutere se un tasso di interesse più basso o una durata del prestito leggermente più lunga per mantenere un pagamento fisso che funzioni con il tuo budget, non un importo di pagamento casuale determinato dalla società emittente della carta di credito.

Quando prendi un prestito personale, i soldi che hai a disposizione da spendere sono limitati. Una volta che il tuo prestito è stato approvato, viene depositato in un conto di risparmio o conto corrente, da cui puoi raggiungere qualsiasi negozio, incluso un negozio di elettrodomestici locale (perché il negozio sponsorizza la squadra di pallavolo di tua figlia), e lo shopping locale crea altri all'interno della tua comunità.

Hai la possibilità di costruire il tuo buon credito effettuando pagamenti regolari, un vantaggio che potrebbe non funzionare altrettanto bene con BNPL o piani di pagamento in affitto. Anche i pagamenti automatici subdoli che accendi e poi dimentichi possono farti accumulare debiti elevati con la carta di credito. Se effettui l'acquisto online, assicurati di ricontrollare il metodo di pagamento durante lo shopping online.

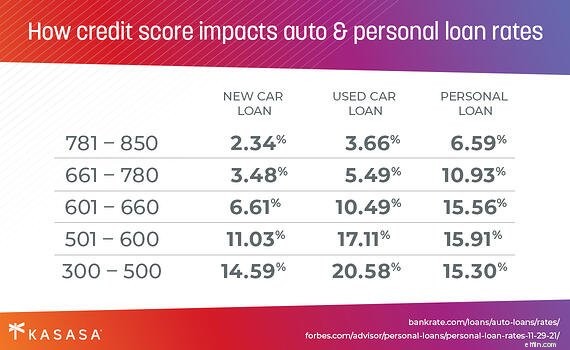

Un punto importante da tenere a mente è che con un prestito personale, il tasso di interesse che otterrai sarà probabilmente migliore del tasso di interesse sulla tua carta di credito. Il tasso di interesse medio della carta di credito è del 16,16%; il tasso di interesse medio del prestito personale, nel frattempo, si aggira intorno al 10%. Migliore è il tuo punteggio di credito, minore sarà il numero.

Il motivo più intelligente per scegliere un prestito personale

Indipendentemente da tutte le opzioni di finanziamento e da quale sia la migliore per te, alla fine della giornata vuoi che il nuovo frigorifero canticchi silenziosamente o che la smart TV appesa al muro sia brillante. Ma c'è un modo unico in cui puoi essere ancora più intelligente del tuo nuovo mago tecnologico:puoi prendere in prestito denaro che ti dà la possibilità di pagare in anticipo e ripagare il prestito, ma anche riprenderti il denaro come se fosse il tuo gruzzoletto.

Il prestito Kasasa ® ti dà il controllo totale su tutte le variabili che abbiamo appena trattato e può aiutarti a prendere in prestito in modo più intelligente ed evitare invece di accumulare più debiti con carte di credito ad alto interesse. La nostra esclusiva funzione Take-Back ® ti consente di recuperare i soldi extra che hai già pagato per il tuo prestito, dandoti accesso ai fondi quando ne hai più bisogno. E se non ne avrai mai bisogno, estinguerai i debiti più velocemente e risparmierai sugli interessi.

Se vuoi sapere chi vincerà il big game, ti diamo il vantaggio:in realtà sei tu il grande vincitore.

-

Qual è il modo migliore per finanziare i tuoi acquisti per le vacanze?

Prima di iniziare a fare acquisti, dai una rapida revisione a questo elenco. Decidere cosa inserire tutti nella tua lista delle vacanze può essere difficile, ma una volta fatto, hai unaltra decis

-

Considera le tue opzioni finanziarie quando effettui un acquisto di grandi dimensioni

Sia che tu stia acquistando lultima TV a schermo piatto per guardare la partita importante (anche se non è proprio per la partita importante poiché la tua squadra non è nemmeno presente questanno, ma

debito

- Cosa significa quando un credito è stato registrato sulla tua carta di credito?

- Quando esercitare le opzioni su azioni?

- Opzioni per sbarazzarsi del debito della carta di credito

- Come rifinanziare il debito della carta di credito

- Legge sul debito delle carte di credito:comprendi i tuoi diritti

- Ecco cosa succede quando la tua carta di credito viene addebitata

- Come uscire dal debito della carta di credito — La tua guida

- Come costruire il tuo credito

- Quando eseguire l'upgrade dalla carta di credito di avviamento (e come farlo)

- Cosa fare quando la tua carta di credito è stata rubata o violata

-

Cosa succede alla carta di credito del tuo negozio quando il negozio chiude?

Cosa succede alla carta di credito del tuo negozio quando il negozio chiude? Il 2017 non sarà considerato un anno eccezionale per i rivenditori. Grandi aziende come The Limited, Toys R Us, RadioShack, e Gander Mountain hanno tutti presentato istanza di protezione fallimentare ...

-

Quando la tua carta di credito inizia ad addebitare gli interessi su un acquisto?

Quando la tua carta di credito inizia ad addebitare gli interessi su un acquisto? Linteresse della carta di credito può essere un mistero. È tutto spiegato da qualche parte nella stampa fine, e qualsiasi avvocato esperto dovrebbe essere in grado di capire tutto. Ma per il resto di ...