Quale punteggio di credito ti serve per un prestito auto?

Tutti sanno che le auto sono costose (per non parlare dell'imposta sulle vendite), ma raramente le persone sanno come il loro punteggio di credito influisca sul prezzo finale che pagano. Permettersi una nuova corsa spesso ci richiede di trovare finanziamenti, di solito attraverso un prestatore sotto forma di prestiti auto. Il tasso di interesse allegato al prestito potrebbe costarti migliaia di dollari in più. Cosa determina il tuo tasso di interesse? Il tuo punteggio di credito.

Che cos'è un punteggio di credito?

Il tuo punteggio di credito è un numero a tre cifre che fornisce ai prestatori una stima della tua capacità di gestire il tuo credito e di rimborsare il tuo prestito. Tre uffici di segnalazione del credito al consumo - Equifax, Experian e TransUnion - forniscono le informazioni dalla cronologia dei tuoi finanziamenti e pagamenti che alla fine generano il tuo punteggio. Sebbene FICO non sia l'unico punteggio tabulato, si presenta comunemente quando si completa una domanda di credito, perché è uno dei punteggi più comuni utilizzati dalla maggior parte delle istituzioni finanziarie negli Stati Uniti.

Every consumer has a FICO score that falls within the range of 300 and 850. Your credit score comes up in the lending equation because that's what your bank or credit union (or car dealership or credit card company) use to determine se prestarti denaro o meno, che si tratti di un prestito personale, carta di credito, prestito studentesco, rifinanziamento di un prestito auto esistente o una linea di credito. Se disponi di un credito eccellente, otterrai condizioni migliori, come una tariffa competitiva o un importo di credito disponibile superiore in dollari.

Cosa cercano gli istituti di credito in un punteggio di credito?

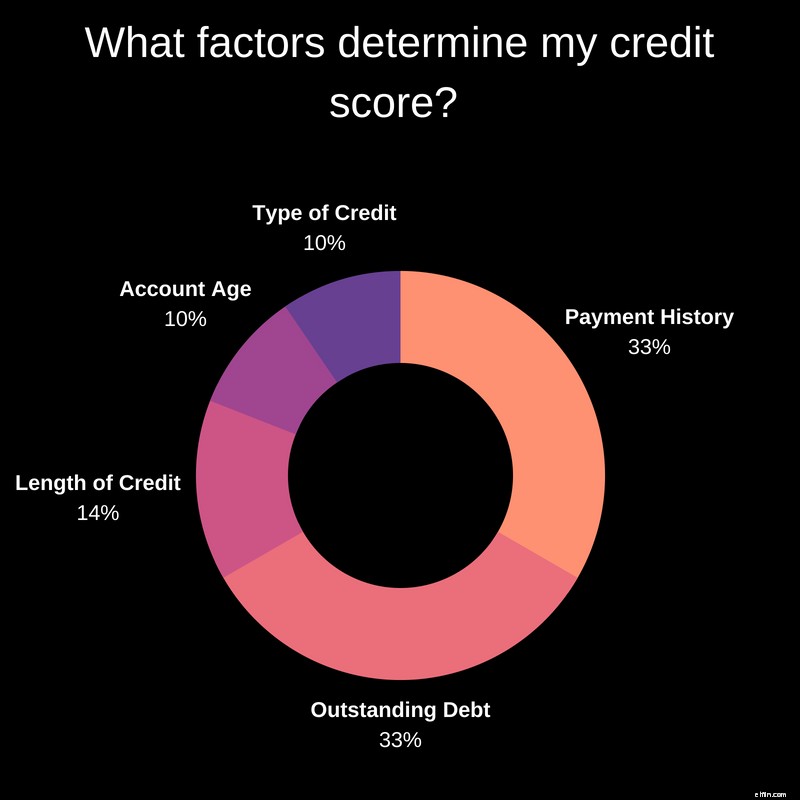

In breve, i finanziatori vogliono essere pagati. Il concessionario, la banca o l'istituto di credito stanno cercando di valutare la probabilità che tu possa ripagarli. Lo fanno eseguendo una valutazione del rischio basata sulla tua storia creditizia e sulle tue finanze attuali, in gran parte informata dal tuo punteggio di credito FICO. Questo punteggio si basa sulle informazioni del tuo rapporto di credito e del tuo attuale piano di pagamento mensile di qualsiasi fonte di credito esistente. Cinque componenti principali comprendono il tuo punteggio di credito, ciascuno con un peso associato diverso.

Cronologia pagamenti:35%

Quanto bene sei stato al passo con i piani di pagamento mensili, i pagamenti con carta di credito e i termini del prestito come un precedente mutuatario costituiscono una buona parte del tuo punteggio di credito. Pagamenti in ritardo o mancati, un mutuo inadempiente e un fallimento danneggiano tutti questa sezione del tuo rapporto di credito, ma pagare un prestito in anticipo o mantenere saldi bassi sui saldi passati delle carte di credito ti aiuta a lavorare verso un punteggio di credito eccellente.

Debito insoluto — 30%

Naturalmente, meno debiti hai, maggiori sono le tue possibilità di ottenere credito. Dopotutto, più devi, più difficile sarà ripagare tutto. Potresti sentire questa valutazione denominata "punteggio di utilizzo del credito". Delle linee aperte di credito che hai (la tua carta di credito attuale, un prestito studentesco, ecc.), idealmente vuoi utilizzare meno del 30% del tuo credito totale disponibile.

Lunghezza della cronologia dei crediti — 14%

Sei stato un mutuatario per molto tempo? Una lunga esperienza di utilizzo responsabile del credito fa bene al tuo rating di credito, che è ovviamente molto più difficile da ottenere quando hai poco più di vent'anni. Questo spiega perché le generazioni più anziane in genere hanno i migliori punteggi di credito. Anche la frequenza con cui utilizzi le tue carte gioca un ruolo, quindi se hai una carta di credito, usala un po' per dimostrare che puoi gestire il tuo debito in modo responsabile.

Età dell'account:10%

La tua età non sono gli unici anni che contano. Avere una storia creditizia a lungo termine e ben consolidata su ciascun account può portare a un eccellente rating creditizio. Tuttavia, se apri un sacco di nuove carte di credito in un breve lasso di tempo, ciò riduce il tuo punteggio FICO complessivo. I prestatori avranno domande sulla tua capacità di ripagare il debito se improvvisamente scegli di massimizzare tutte quelle carte. Inoltre, e meno comunemente noto, non vuoi nemmeno chiudere alcuna linea di credito subito prima di richiedere un prestito auto.

Tipi di credito utilizzati:10%

Dal punto di vista di un prestatore, la varietà è buona, quindi pagare il saldo di una carta di credito quando la usi ed effettuare un pagamento automatico sul tuo prestito studentesco ogni mese dimostra che puoi gestire diversi tipi di debito. I finanziatori vogliono vedere che un mutuatario ha esperienza nell'utilizzo di più fonti di credito in modi affidabili.

Qual è un buon punteggio di credito per un prestito auto?

Mentre gli istituti di credito possono stabilire i propri standard durante la valutazione del punteggio FICO di un individuo, standard generalmente accettati su tutta la linea per più istituti di credito. Secondo Experian, "punteggi più alti rappresentano decisioni di credito migliori e possono rendere i creditori più sicuri che ripagherai i tuoi debiti futuri come concordato".

So what's a "good" credit score? Qualsiasi valore superiore a 700 consentirà almeno ai mutuatari di essere in una buona posizione per ottenere prestiti auto. Una volta costruito il tuo punteggio su 800, puoi essere praticamente certo del tuo eccellente credito e di un asso nella manica quando negozi il tuo tasso percentuale annuale e le condizioni del tuo prestito. Tuttavia, se il tuo punteggio di credito è superiore a 600 e inferiore a 750, sei in linea con la maggior parte dei mutuatari. Il punteggio medio di credito in America è 657.

Come posso controllare il mio punteggio di credito?

Se non stai già controllando regolarmente il tuo punteggio di credito, puoi richiedere regolarmente un rapporto gratuito. Se ci sono sorprese o "ammaccature" sul tuo rapporto di credito che potrebbero essere errati, puoi andare direttamente a Equifax, TransUnion o Experian per correggere ciò che potrebbe avere un impatto negativo.

Devo ottenere la pre-approvazione per il mio prestito auto?

Non è una cattiva idea ottenere la pre-approvazione per un prestito auto da una banca o da una cooperativa di credito prima ancora di fare acquisti in un concessionario. Un'offerta pre-approvata ti garantisce di avere un prestito per coprire il costo dell'auto che desideri. È anche una buona merce di scambio presso il concessionario perché sapranno che sei seriamente intenzionato ad acquistare un'auto e il concessionario vorrà vendere.

Another smart reason to get a pre-approval will help avoid each auto dealer you visit dipping into your good credit. Secondo blog.credit.com, "Le richieste di credito relative a prestiti automobilistici effettuati in un breve lasso di tempo (di solito 14 o 45 giorni a seconda del modello di punteggio di credito utilizzato) dovrebbero essere considerate come una singola richiesta. Tuttavia, alcune delle nostre i lettori hanno riscontrato un calo dei punteggi di credito dopo che più concessionari di automobili hanno inviato richieste di credito per il finanziamento. Questo è un altro motivo per cui ottenere la pre-approvazione prima di recarsi in concessionaria è una buona idea."

Posso comunque ottenere un prestito auto con credito inesigibile?

Sì, il credito è un fattore importante per ottenere un prestito auto, ma dovresti anche tenere presente che la maggior parte dei rivenditori davvero voglio venderti un'auto Sono spesso disposti a lavorare con te per farlo. Nerdwallet sottolinea che, "... alla fine del 2017, il punteggio medio di credito per un prestito per auto nuove era 713 e 656 per un prestito per auto usate, secondo un rapporto Experian. Ma quasi il 20% dei prestiti per auto andare a mutuatari con punteggio di credito inferiore a 600, secondo Experian. Quasi il 4% va a quelli con punteggio inferiore a 500."

While you'll likely be able to get a vehicle loan with less-than-stellar credit, it might have a pretty significant impact on the maximum loan amount, the loan term, or the annual percentage rate that you receive. Quindi peggiore è il tuo credito, maggiore è il tasso, più lungo potrebbe essere il programma di pagamento mensile e meno denaro potresti essere in grado di prendere in prestito per il tuo nuovo (o nuovo per te) veicolo.

In che modo il mio punteggio di credito influisce sul tasso di prestito auto?

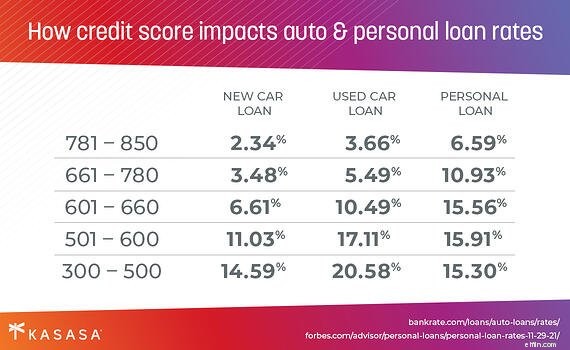

A seconda del tuo punteggio di credito, il tasso di interesse che ricevi può variare notevolmente. In effetti, la differenza dei tassi di interesse su un prestito auto nuovo per qualcuno con un credito eccellente rispetto a qualcuno con un credito molto scarso può variare fino a dieci punti percentuali.

Utilizza il nostro calcolatore di prestito in 3 fasi per determinare la differenza dei tassi di interesse.

Ad esempio, se il tuo eccellente credito ti qualifica per un tasso di interesse del 6% su un veicolo da $ 18.000 invece del tasso di interesse del 12% per il quale un punteggio di credito non stellare potrebbe qualificarsi , risparmierai più di $ 50 ogni mese per la durata di cinque anni del prestito del veicolo. Questo è un risparmio di $ 3.000 grazie al tuo buon credito!

Quando si tratta di acquistare un'auto, il tuo punteggio di credito gioca un ruolo importante nel tipo di finanziamento a tua disposizione. Per le persone con un punteggio elevato, questo funziona a tuo favore. Potresti essere nella posizione perfetta per ottenere un prestito auto.

For those with lower scores or no credit, this may pose a bit of a challenge, but don't despair! Ci sono passi perseguibili che puoi intraprendere per migliorare il tuo punteggio. La buona notizia è che un prestito auto correttamente gestito (in cui si effettuano pagamenti tempestivi) può migliorare il punteggio di credito in futuro. Quindi, una volta ottenuto un prestito auto, puoi lavorare per rafforzare la tua storia creditizia per la tua prossima auto, camion o veicolo ricreativo.

Now that you are armed with all the facts you need to obtain an auto loan, all that's left to do is find the right vehicle for you.

-

Di quale punteggio di credito hai bisogno per ottenere l'approvazione per una carta di credito?

La maggior parte delle carte di credito richiede un punteggio di credito molto buono di 700 o superiore. E le carte con molti vantaggi, come viaggi e premi in denaro, in genere richiedono punteggi ecc

-

Che cos'è un buon punteggio di credito? Tutto quello che devi sapere per qualificarti per prestiti, carte di credito e altro

Che cosè un buon punteggio di credito? La risposta è complicata, ma questa guida ti dice tutto ciò che devi sapere per beneficiare di prestiti, carte di credito e altro ancora. Sia che tratti pri

debito

- Cos'è un punteggio a crediti?

- Quale punteggio di credito è necessario per un mutuo?

- Come funziona il credito? Cosa hai bisogno di sapere

- Cosa succede al tuo punteggio di credito se paghi un prestito?

- Di quale punteggio di credito ho bisogno per ottenere una carta di credito?

- Che cos'è il credito? Tutto quello che devi sapere

- 5 cose che devi fare prima di richiedere un prestito personale

- Che cosa è considerato un credito equo per un prestito nel 2021?

- 690 è un buon punteggio di credito per un prestito personale?

- Miti sulla gestione del debito:cosa devi sapere

-

Cosa succede se inadempienti sui prestiti agli studenti?

Cosa succede se inadempienti sui prestiti agli studenti? Il debito del prestito studentesco è uno dei maggiori problemi che il nostro Paese deve affrontare. I laureati stanno pagando un prezzo pesante e sempre crescente per salire sul palco e ricevere un di...

-

Pagare un prestito auto è dannoso per il tuo punteggio di credito!?

Pagare un prestito auto è dannoso per il tuo punteggio di credito!? Ho pagato il mio prestito auto e il mio punteggio è sceso di 60 punti! Ecco come evitare la mia stessa sorte se scegli di estinguere rapidamente il tuo prestito auto. Dave Ramsey dice alle person...